ただし、独自審査で借りやすいビジネスローンは存在します。

独自審査の特徴

ビジネスローンは銀行融資などと比較して審査通過率が高いため、堅実に運転資金を調達したい場合におすすめです。

また、融資に審査落ちしてしまった場合の対応方法も紹介していますので、ぜひ最後までご覧ください。

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の財務部長・経理部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。

これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

「事業者ローン審査激甘」は存在しないが「独自審査で借りやすい」ビジネスローン」はある

「必ず借りれる」「100%審査に通過する」という意味においては、「事業者ローン審査激甘」は存在しません。

なぜなら、貸金業法13条で「借主の返済能力」を審査する義務が貸主にはあるからです。

(返済能力の調査)

貸金業法13条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

ただし、(銀行と比較して)審査が柔軟で借りやすいビジネスローン(個人事業主向け・法人向け)は存在します。

※リンク先でおすすめ業者を紹介しています。

ビジネスローンは、ストレートな表現をすると「銀行に審査落ちした人」などを狙って商売をしており、融資を受けやすくなっています。

そのため、各ビジネスローン業者の独自審査で柔軟に融資判断を行うことを「審査が甘い」「独自審査」と一般的に表現します。

それでも「事業者ローン審査激甘」という宣伝文句は、正規の業者は利用しません。

また、そのようなを宣伝文句とする業者が存在するとしても、それは貸金業法16条(誇大広告の禁止)に違反した違法業者なので、絶対に利用しないでください。

必ず借りれるビジネスローンも存在しない

「事業者ローン審査激甘」と同様に、「必ず借りれるビジネスローン」も存在しません。

なぜなら、先述と同様の理由で、貸金業法13条で「借主の返済能力」を審査する義務が貸主にはあり、審査をする以上は「必ず借りれるビジネスローン」というのが成立しないからです。

また、貸金業法16条で誇大広告を禁止しているため、「必ず借りれるビジネスローン」を宣伝文句にしている業者は違法業者なので、絶対に使わないでください。

(誇大広告の禁止等)

貸金業法16条

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

ただし、審査通過率が高いビジネスローン(個人事業主向け・法人向け)は探せばあるため、記事文末の比較表や、次の記事内で紹介している業者(法人も利用可)を参考に、ご自身に合うビジネスローンを利用しましょう。

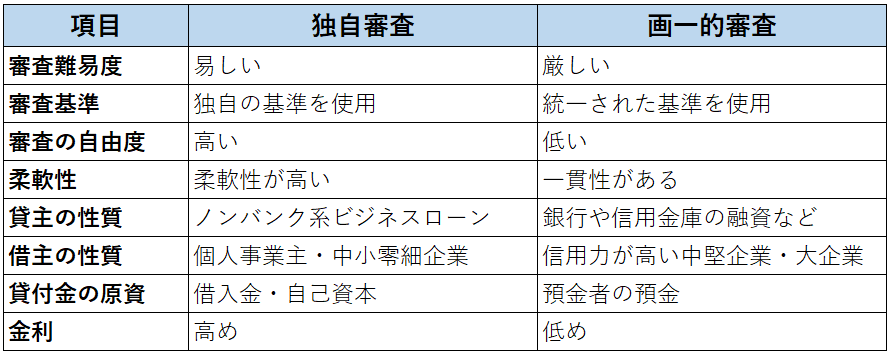

ビジネスローンは独自審査を行っているため借りやすい

独自審査を行っているビジネスローンは、融資を受けやすい(借入しやすい)傾向にあります。

独自審査の特徴は、下表のとおりです。

| 項目 | 独自審査 | 画一的審査 |

|---|---|---|

| 審査難易度 | 易しい | 厳しい |

| 審査基準 | 独自の基準を使用 | 統一された基準を使用 |

| 審査の自由度 | 高い | 低い |

| 柔軟性 | 柔軟性が高い | 一貫性がある |

| 貸主の性質 | ノンバンク系ビジネスローン | 銀行や信用金庫の融資など |

| 借主の性質 | 個人事業主・中小零細企業 | 信用力が高い中堅企業・大企業 |

| 貸付金の原資 | 借入金・自己資本 | 預金者の預金 |

| 金利 | 高め | 低め |

上表のとおり、独自審査のビジネスローンの場合、銀行・信用金庫などで審査落ちした「個人事業主・中小零細企業」をメインターゲットとして融資サービスを展開しています。

そのため、(預金者保護を考える必要もないため)銀行とは異なる独自審査の基準を設定し、「夜逃げをやりそう」などの経営者の人格的な部分を疑われなければ、比較的高い確率で審査通過が可能です。

ビジネスローン業者も予め「貸し倒れリスク」を加味した高い金利を設定しているため、積極的に落とす審査はしないと考えられます。

事業はそこまで悪くない(もしくは、一時的に悪化しただけ)にもかかわらず、一時的に資金繰りが苦しい場合は、独自審査のビジネスローンを利用することをおすすめします。

今よりさらに状況が悪化したら、独自審査のノンバンク系ビジネスローンでも融資してくれなくなる可能性があるため、借りられるときに借りるべきです。

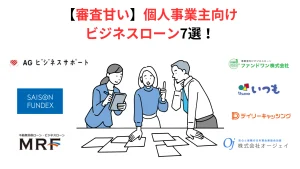

【個人事業主向け】審査が緩いビジネスローン5社を紹介

個人事業主が審査通過しやすいビジネスローン5社は、次のとおりです。

| 公式HP | 融資速度 | 金利 | 必要書類数 | 特徴 |

|---|---|---|---|---|

| AGビジネスサポート | 最短即日 | 3.1%~ | 3点 | 業界最大手 |

| セゾンファンデックス | 最短3日 | 3.15%~ | 8点 | 不動産担保ローンで1番おすすめ |

| ファンドワン | 最短即日 | 10%~ | 4点 | 幅広い担保付き融資が選べる |

| オージェイ | 最短即日 | 10%~ | 5点 | 審査の柔軟性が高い |

| MRF | 最短数日 | 4%~ | 5点 | 担当者の質が高い |

※注釈

- 上表は基本データだが、融資プランや担保の有無で条件は変動する。

- 金融庁財務局「貸金業者登録一覧」日本貸金業協会「協会員名簿」、各都道府県の登録(例:東京都)を閲覧し、適法な業者のみをリストアップしている

これらのノンバンク系ビジネスローンは、個人事業主でも審査が通りやすいため、高確率で借入ができる資金調達手段としておすすめできます。

- 無担保・無保証で即日借入をしたい人は、業界最大手のAGビジネスサポート

- 不動産担保がある場合、セゾンファンデックス

- 不動産以外の担保(車・手形・売掛金)はファンドワン

ただし、審査通過しやすいビジネスローンは金利が高めになるため、返済計画を立てないと、かえって資金繰りが悪化する可能性があります。

次の記事では、「審査が緩いおすすめのビジネスローン」と「審査通過のポイント」の詳細を紹介しています。

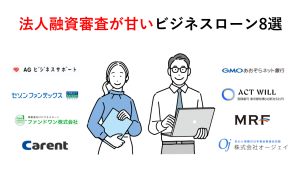

【法人向け】法人融資審査が甘いビジネスローン8社を紹介

【法人向け】法人融資審査が甘いビジネスローン8社は、次のとおりです。

| 公式HP | 融資速度 | 金利 | 必要書類数 | 特徴 |

|---|---|---|---|---|

| AGビジネスサポート | 最短即日 | 3.1%~ | 2点 | 業界最大手 |

| セゾンファンデックス | 最短3日 | 3.15%~ | 8点 | 債務超過でも借入可能 |

| アクトウィル | 最短即日 | 10%~ | 3点 | つなぎ融資に最適 |

| ファンドワン | 最短即日 | 10%~ | 4点 | 赤字決算でも借入可能 |

| MRF | 最短数日 | 4%~ | 5点 | 柔軟な融資プラン |

| キャレント | 最短即日 | 7.8%~ | 6点 | 他社審査落ちでも借りれる |

| オージェイ | 最短即日 | 10%~ | 5点 | 審査が柔軟 |

| あんしんワイド | 最短2日 | 0.9%~ | 1点のみ | 融資枠型ローン |

上記のビジネスローン業者は、信用金庫・銀行などの融資と比較して借りやすいです。

そのため、会社の緊急時に融資を受けたい場合に、最もおすすめできます。

融資の世界では、まだ財務状況が悪化する前のタイミングでは借りれる業者がありますが、タイミングが遅れるとどこも貸さなくなり手遅れになる可能性があります。

ビジネスローンも同様であり、借りられなくなるほど経営が悪化する前に資金調達をしておくことで、最悪の事態を回避し、将来事業で回復できる可能性を高められます。

取引先や従業員の給料の支払遅延を起こすと、業績回復の可能性を潰してしまうので、借入や相談は早めにすることを強くおすすめします。

次の記事内では、「法人融資審査が甘い」ビジネスローンと、ビジネスローンを選ぶ際のポイントを詳細に解説しています。

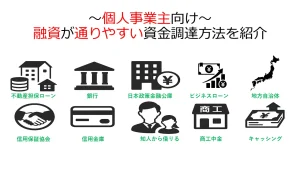

審査落ちした場合は他の事業資金が借りやすいサービスに申し込む

仮に、融資で審査落ちしてしまった場合は、他の事業資金が借りやすいサービスに申し込むことをおすすめします。

具体的には、次のサービスです。

以下、それぞれ解説します。

ノンバンク系ビジネスローン

融資で審査落ちした場合、真っ先に他のノンバンク系ビジネスローンに申し込むことをおすすめします。

なぜなら、ノンバンク系ビジネスローンは、事業資金を1番借りやすい金融機関だからです。

また、ビジネスローンの審査基準は業者ごとに異なるため、一方で審査に落ちても、別の業者では簡単に通過することも珍しくありません。

そのため、融資で審査に落ちた場合、記事文末の比較表から次のビジネスローンを申し込むことをおすすめします。

ファクタリング

ノンバンク系ビジネスローンの審査に軒並み落ちた場合、ファクタリングを利用するのもおすすめです。

なぜなら、ファクタリングは売掛先の信用を利用して「請求書を現金化」するサービスであり、利用者の信用状況はあまり重視されないからです。

ただし、ファクタリングは手数料が(金利と異なり日割り計算されず)ビジネスローンより高いため、使い過ぎると手数料負担の分だけ資金繰りが苦しくなるデメリットがあります。

その代わり、資金調達のしやすさは断トツであるため、支払いに困った際には、以下の即日ファクタリングを利用しましょう。

クラウドファンディング

クラウドファンディングは、インターネットを通じて多数の人から資金を集める仕組みのことです。

気持ち、ふるさと納税に近い仕組みです。

(江東区の例)

従来、推し活的に「新規プロジェクトの立ち上げ資金をファンから資金を集める」という形で多く利用されています。

私の身の回りでは、コロナ禍で個人事業主が資金繰りに困った際に、(下町のお店・工場の)自営業者がよく使っていました。

クラウドファンディングは、支援者が事業に共感して能動的にお金を出すため、事業者の財務状況・信用状況は問われません。

そのため、「B to C」のケースが多くなると思いますが、事業内容・サービスに自信があり、リピーターが大勢いる事業者にとっては、うってつけの資金調達手段です。

ただし、調達目標額まで集まらないリスクもあるため、そのほかの資金調達手段と一緒に検討するのが良いでしょう。

「事業者ローン審査激甘」に関するよくある質問・回答

「事業者ローン審査激甘」に関するよくある質問・回答に関するよくある質問・回答をまとめました。

ローン審査に落ちた履歴は残りますか?

どこも融資してくれない場合?

どこも融資してくれない場合、ファクタリングを利用しましょう。

なぜなら、ファクタリングは売掛先の信用を利用して「請求書を現金化」するサービスであり、利用者の信用状況はあまり問われないからです。

ファクタリングは、実在性ある債権であれば高確率で利用することが可能です。

そのため、どこも融資してくれない場合は、上記ファクタリングの利用をおすすめします。

ローン仮審査どこまで調べる?

ローン仮審査では、主に「信用情報機関への照会」と「反社チェック」が行われます。

具体的には、以下のような項目を調査することが多いです。

- 「申請者(個人)」および「法人(事業)」の基本情報

- 信用情報(個人・法人)

- 財務状況(個人・法人)

- 事業内容

- 借入目的

これらの項目を審査することで、利用者の「返済能力」「資金使途(持ち逃げ・借金踏み倒しをしないか)」がチェックされます。

事業ローンの審査ポイントは?

事業者ローンの審査ポイントは、次のとおりです。

- 資金使途を明確にする

- 事業計画(返済計画)を示す

- 虚偽の申請を行わない(ちょっと盛るのもNG)

- 無担保だと審査通過が難しい場合、担保型ローンも考える

先述のとおり、ビジネスローンは基本的に「足元の信用力に乏しい人」向けに貸付をして稼ぐビジネスモデルであるため、「積極的に落としに行く審査」は想定されません。

そのため、審査で救い上げてもらうために、上記4つのポイントを(ビジネスローン業者に相談しつつ)守ることが重要です。

【比較表】独自審査のビジネスローン

独自審査で借りやすいビジネスローンは、下表のとおりです。

| AGビジネスサポート | セゾンファンデックス | ファンドワン | MRF | オージェイ | |

|---|---|---|---|---|---|

| 総合評価 | ( 9.5点 ) | ( 9.0点 ) | ( 7.8点 ) | ( 6.7点 ) | ( 6.5点 ) |

| 融資速度 | 最短即日 | 最短3営業日 | 最短即日 | 最短数日 | 最短即日 |

| 借入限度 | ~1,000万円 | ~5億円 | ~1億円 | ~3億円 | ~1億円 |

| 金利(年) | 3.1~18% | 3.15~9.9% | 2.5~18% | 4~9.9% | 10~18% |

| 必要書類数 | 3点 | 8点 | 4点~ | 5点 | 5点 |

| 担保 | 不要 | 必要 | 原則必要 | 必要 | 原則不要 |

| 保証人 | 不要 | 原則不要 | 不要 | 原則不要 | 原則不要 |

| 契約方法 | オンライン完結 | オンライン完結 | オンライン完結 | 対面必須 | 対面必須 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

法人・個人事業主ともに、迷ったらAGビジネスサポート1択です。

また、差入可能な担保がある場合、審査通過率を重視するならセゾンファンデックス・ファンドワン・MRFがおすすめです。

- 迷ったらAGビジネスサポート一択

- 差入可能な担保がある場合、セゾンファンデックス・ファンドワン・MRF

- 法人なら、法人口座開設をしてあんしんワイドを契約しておき、いつでも借りられるようにしておく

コメント