ファンドワン(東京都知事(2)第31816号、日本貸金業協会会員 第006140号)のビジネスローンは、下表のとおり、無担保・有担保の融資サービスを提供しています。

(ファンドワンの融資サービス比較表を見る)

| 事業者ローン | 不動産担保融資 | 車担保融資 | 売掛債権担保融資 | 介護・診療・調剤報酬債権担保融資 | |

|---|---|---|---|---|---|

| 融資対象 | 法人 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 法人 各種医療機関 調剤薬局 介護事業者 |

| 借入限度 | 30~500万円 | 300万円~1億円 | ~500万円 | 30~5,000万円 | 100万円~1億円 |

| 金利(年) | 10~18% | 2.5~15% | 5~18% | 5~18% | 5~15% |

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 不動産登記簿謄本 公図 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 自動車売買契約書 車検証 印鑑証明証 身分証明書 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 通帳 売上債権の根拠資料 | 登記簿謄本 決算書2期分 許可書 指定通知書 印鑑証明書 身分証明書 納税証明書 各報酬額支払決定通知 |

| 担保 | 不要 | 不動産 | 車 | 売掛債権 | 診療報酬債権 介護報酬債権 調剤報酬債権 |

| 返済期間 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 |

※注釈

- 最短即日の融資が可能

- 審査申込から借入実行まで、全国オンラインのみで可

- 無担保融資の場合、利用できるのは法人のみ

- 担保付き融資の場合、個人事業主も利用可能

- 保証人は原則不要

- 一括返済の場合は、最長12ヶ月

そこで本記事では、ファンドワンのビジネスローンに関する評判・口コミを集めてレビューしました。

総合評価:( 7.8点 )

— 総合評価の内訳 —

- 融資速度 :( 8/10 )

- 融資限度額 :( 8/10 )

- 金利 :( 8/10 )

- 申込のしやすさ:( 8/10 )

- 口コミ評判 :( 7/10 )

- 私の感想 :( 8/10 )

当サイトの評価基準

当サイトでは、次の基準に基づき各社のビジネスローンを評価しています。

| 指標 | 評価内容 |

|---|---|

| 融資速度 | 申請~入金までの早さ。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、入金までの時間が早いほど高評価とする。 |

| 融資限度額 | ビジネスローンの融資限度額。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、融資限度額が高いほど高評価とする。ただし、担保とのバランスを考慮する。 |

| 金利(年利) | ビジネスローンの金利。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、金利が低いほど高評価とする。 |

| 申込のしやすさ | ビジネスローンの申込のしやすさ。申込手続や必要書類数が少なく、審査時間が短いほど「申込しやすい」とする。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、ビジネスローンが使いやすいほど高評価とする。 |

| 口コミ評判 | 利用者の口コミ・評判。評判が良いほど高評価とする。ただし、明らかに事実に反する・偏向のある口コミは評価対象から除外する。 |

| 私の感想 | 筆者(ARMS会計株式会社代表:太田昌明)が口コミ・評判などの各種情報を分析した感想を評価。上場企業の財務部長や起業経験に基づく見解を反映。上記の各指標に誤りがないことの裏付けとしても確認している。 |

ファンドワンをおすすめする人

- 担保無しで即日の資金調達を実行したい法人

- 担保付き融資にすることで金利を低くして借入したい人

- 担保付き融資にすることで融資額を大きくしたい個人事業主

- 借入金の返済期間を長めに設定したい人

- ファクタリング代わりにビジネスローンを利用したい人

ファンドワンをおすすめしない人

\ 赤字決算でも利用可能!/

/ 審査最短40分! \

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の財務部長・経理部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。

これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

ファンドワンの良い評判・口コミ

ファンドワンのビジネスローンの良い口コミ・評判は、次のとおりです。

当サイトで掲載している評判・口コミは、評価対象のビジネスローンを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

担保も必要なくスピーディーに即日の資金調達ができました

Jさん

- 評価:( 4.0 )

- 資金使途:運転資金

- 利用者:法人

ファンドワンの事業者ローンは、担保も必要なくスピーディーに即日の資金調達ができました。申し込み手続きがシンプルで、オンラインで必要情報を入力するだけで完了するため、面倒な書類作成がありませんでした。また、審査も迅速に進んで数時間以内には結果が通知されて即日で資金が振り込まれたのは驚きでした。担保や保証人が不要な点も大きな安心材料です。スタッフの対応も丁寧で、問い合わせにも親切に答えてくれました。

情報源:ARMS会計株式会社アンケート調査

個人事業主でも担保があれば低金利で調達できるのが良かった

Eさん

- 評価:( 4.0 )

- 資金使途:設備投資

- 利用者:個人事業主

建築業をしている個人事業主ですが、ファンドワンのビジネスローンは個人事業主でも担保があれば低金利で調達できるのが良かった。ビジネスローンで個人事業主が借りれるところが意外と少なくて選択肢がない中で、ファンドワンはファクタリングのような売掛債権担保融資だったり、社用車・トラックの購入も融資してくれるので、業者の中でも使い勝手は良いと思った。

情報源:ARMS会計株式会社アンケート調査

\ 赤字決算でも利用可能!/

/ 審査最短40分! \

ファンドワンの悪い評判・口コミ

ファンドワンのビジネスローンの悪い口コミ・評判は、次のとおりです。

当サイトで掲載している評判・口コミは、評価対象のビジネスローンを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

設立当初に手厚くサポートを受けたいが1番出し渋りされる局面で金利や増枠が厳しかった

Fさん

- 評価:( 2.0 )

- 資金使途:設備投資

- 利用者:法人

設立当初の資金調達に苦労する中でファンドワンを利用しましたが、期待していたサポートを十分に受けられず残念だった。特に、設立当初に手厚くサポートを受けたいが1番出し渋りされる局面で金利や増枠が厳しかった。金利の面では他社と比べてそれほど優遇されておらず返済計画に不安を感じ、増枠の相談をした際も審査が厳しくて十分な資金を確保するのに時間がかかった。新しい事業にとって立ち上げ時の支援が重要だが、積極的なサポートを期待していた分、対応に物足りなさを感じた。

情報源:ARMS会計株式会社アンケート調査

webの申込フォームの入力箇所が多かったので申し込むのに大変だった

Hさん

- 評価:( 2.0 )

- 資金使途:運転資金

- 利用者:法人

ファンドワンのビジネスローンは、webの申込フォームの入力箇所が多かったので申し込むのに大変だった。公式サイトからチャットボットで申込を始めますが、その後、webフォームでも重複するような情報を再度記入したので、二度手間に感じました。もう少し基本情報の入力を簡略化してもらって、仮審査時に提出資料を見て頂きほぼほぼ審査が完了しているような状態だとよりスムーズで便利になると思いました。

情報源:ARMS会計株式会社アンケート調査

ファンドワンは審査結果の連絡が中々来ないので不安

Qさん

- 評価:( 1.5 )

- 資金使途:運転資金

- 利用者:個人事業主

多分審査に落ちたんだと解釈していますが、ファンドワンは審査結果の連絡が中々来ないのでずっと不安でした。審査申込から4日以上たっても音沙汰がなかったので、仕方なく他のビジネスローンに申し込んで、そっちで融資を受けることにしました。なお、その後数週間経過してもまだ審査結果の連絡が全く来ないので、恐らくファンドワンはサイレントお祈り方式なんだなと解釈しています。

情報源:ARMS会計株式会社アンケート調査

【比較表】ファンドワンと他社ビジネスローンを比べてみた

ファンドワンと他社ビジネスローンについて、融資速度・利用対象・返済期間などの条件を徹底比較しました。

| ファンドワン | AGビジネスサポート | セゾンファンデックス | MRF | オージェイ | デイリーキャッシング | いつも | |

|---|---|---|---|---|---|---|---|

| 総合評価 | ( 7.8点 ) | ( 9.5点 ) | ( 9.0点 ) | ( 6.7点 ) | ( 6.5点 ) | ( 6.3点 ) | ( 5.7点 ) |

| 融資速度 | 最短即日 | 最短即日 | 最短3営業日 | 最短数日 | 最短即日 | 非公開 | 最短30分審査 |

| 借入限度 | ~1億円 | ~1,000万円 | ~5億円 | ~3億円 | ~1億円 | ~5,000万円 | ~500万円 |

| 金利(年) | 2.5~18% | 3.1~18% | ※1 | 4~9.9% | 10~18% | 5.2~14.5% | 4.8~18% |

| 必要書類数 | 4点~ | 3点 | 8点 | 5点 | 5点 | 3点 | 3点 |

| 担保 | 原則必要 | 不要 | 必要 | 必要 | 原則不要 | 原則不要 | 原則不要 |

| 保証人 | 不要 | 不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 契約方法 | オンライン完結 | オンライン完結 | オンライン完結 | 対面必須 | 対面必須 | オンライン完結 | オンライン完結 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | – |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

上表のとおり、各社のサービスごとにビジネスローンの内容が異なります。

- 最短40分のスピード審査、即日融資に対応できる

- 返済期限が来ても、再審査で返済期間を延長できるケースがある

- 個人事業主も条件次第で利用できる柔軟なプランがある

- 無担保の場合、融資額が他社より少なめ

- 無担保融資では、他社と比べて金利が高め

ビジネスローンにはさまざまな選択肢があり、それぞれ特徴が異なります。先ほどの比較表を活用して、御社のニーズに最適な融資サービスを見つけることをお勧めします。

ファンドワンの特徴をすべて紹介!

ファンドワンの事業者ローンの特徴は、次のとおりです。

| 融資速度 | 最短即日 |

|---|---|

| 借入限度 | 30万円~500万円 (ただし、担保次第で1億円まで可能) |

| 金利(年) | 10%~18% (ただし、担保次第で2.5%まで引き下げ可能) |

| 必要書類 | 決算書2期分 印鑑証明書 身分証明書 納税証明書 その他、提出が必要と判断された書類 |

| 担保 | 不要 (担保付きローン商品の場合は必要) |

| 保証人 | 不要 |

| 契約方法 | オンライン完結 |

| 返済期間 | 1ヶ月~420ヶ月 (一括返済の場合は最長12ヶ月) |

| 返済方法 | 元利均等返済 元金均等返済 一括返済 |

| 公式HP | https://fund-1.jp/lp/ |

特に、ファンドワンのビジネスローンを他社サービスと比較したときの大きな特徴は、次のとおりです。

以下、それぞれ解説します。

審査時間が最短40分で即日融資が可能

ファンドワンのビジネスローンは、審査時間が最短40分で即日融資が可能という特徴があります。

この審査時間の短さは、ビジネスローン業者の中でも上位に入るスピードです。

筆者の経験上、一般的なビジネスローン業者は、融資の実行まで3日~5日ほどの期間がかかることが多いです。

そのため、ファンドワンのビジネスローンは、早急な資金調達が求められる場面で役立つサービスと言えます。

担保付き融資などの多様な融資商品の取扱いがある

ファンドワンのビジネスローンは、無担保の「事業者ローン」に限らず、様々な担保付き融資商品を取り揃えている点が大きな特徴です。

| 事業者ローン | 不動産担保融資 | 車担保融資 | 売掛債権担保融資 | 介護・診療・調剤報酬債権担保融資 | |

|---|---|---|---|---|---|

| 融資対象 | 法人 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 法人 各種医療機関 調剤薬局 介護事業者 |

| 借入限度 | 30~500万円 | 300万円~1億円 | ~500万円 | 30~5,000万円 | 100万円~1億円 |

| 金利(年) | 10~18% | 2.5~15% | 5~18% | 5~18% | 5~15% |

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 不動産登記簿謄本 公図 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 自動車売買契約書 車検証 印鑑証明証 身分証明書 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 通帳 売上債権の根拠資料 | 登記簿謄本 決算書2期分 許可書 指定通知書 印鑑証明書 身分証明書 納税証明書 各報酬額支払決定通知 |

| 担保 | 不要 | 不動産 | 車 | 売掛債権 | 診療報酬債権 介護報酬債権 調剤報酬債権 |

| 返済期間 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 |

※注釈

- 最短即日の融資が可能

- 審査申込から借入実行まで、全国オンラインのみで可

- 無担保融資の場合、利用できるのは法人のみ

- 担保付き融資の場合、個人事業主も利用可能

- 保証人は原則不要

- 一括返済の場合は、最長12ヶ月

上表のとおり、無担保の「事業者ローン」は法人限定サービスであり、その他「担保付き融資」だと個人事業主も利用することが可能です。

ただし、事業者ローンについては後述のとおり、個人事業主でも利用できる可能性があります。

そのため、まずは公式HPの「問い合わせ」から相談することをおすすめします。

赤字決算でも審査申込可能で融資実績もある

ファンドワンのビジネスローンは、赤字決算でも審査申込可能で融資実績もあるのが特徴の1つです。

創業期や成長期の事業にとって、一時的な先行投資による赤字は避けられないこともあります。

そのような状況で融資を断られ続けることは、事業経営上大きなストレスです。

この点、ファンドワンのビジネスローンは赤字決算でも利用可能であり、資金繰りに悩む時間が減り、本来集中したいビジネスそのものに時間を費やせることができる可能性が広がります。

返済期間が過ぎても再審査により返済期間を延長することも可能

(公式HP「よくある質問」)

ファンドワンのビジネスローンは、返済期間が過ぎても再審査により返済期間を延長することも可能という特徴があります。

なぜなら、銀行などの金融機関と異なり、ノンバンク系のビジネスローンは各社独自の審査基準で融資判断ができるからです。

そのため、経済状況の変化や予期せぬトラブルにより予定通りの返済が難しくなった場合、ファンドワンのビジネスローンは大きな助けとなります。

ファンドワンは個人事業主も条件・審査結果によって利用可能

(公式HP「よくある質問」)

ファンドワンのビジネスローンは、個人事業主でも条件・審査結果によって利用可能です。

個人事業主は原則として無担保の事業者ローンを使えませんが、可能性がゼロではなく、例外的に利用できることもあります。

そのため、資金繰りの場面では、まずは相談・申込してみることをおすすめします。

なお、担保付き融資は、個人事業主でも問題なく利用できます。

\ 赤字決算でも利用可能!/

/ 審査最短40分! \

ファンドワンの利用をおすすめする人

ファンドワンのビジネスローンは、次の人におすすめです。

以下、それぞれ解説します。

担保無しで即日の資金調達を実行したい法人

担保無しで即日の資金調達を実行したい法人に、ファンドワンの事業者ローンはおすすめです。

なぜなら、ファンドワンの事業者ローンは無担保で即日借入が可能なサービスだからです。

平均的なビジネスローンだと、早くても融資まで数日かかります。

一方、ファンドワンの場合は午前中までに申込すれば、提出書類と信用情報に余程の問題が無い限り、即日融資が可能です。

そのため、担保無しで即日資金調達を実行したい法人に、ファンドワンの事業者ローンはおすすめできます。

担保付き融資にすることで金利を低くして借入したい人

担保付き融資にして低金利で借入したい人に、ファンドワンのビジネスローンはおすすめです。

なぜなら、先述のとおり、担保付き融資にすることで「事業者ローン(無担保)」や他社ビジネスローン(無担保)より金利が低くなる可能性が高いからです。

そのため、最小2.5%まで金利を低くすることが可能になります。

担保付き融資にすることで融資額を大きくしたい個人事業主

担保付き融資にすることで融資額を大きくしたい個人事業主に、ファンドワンのビジネスローンはおすすめできます。

なぜなら、先述の融資商品一覧表とおり、担保設定することで、担保評価額次第で個人事業主でも最大1億円まで借り入れできるからです。

そのため、個人事業主で大口融資を実行したい場合、ファンドワンのビジネスローンはおすすめです。

借入金の返済期間を長めに設定したい人

借入金の返済期間を長めに設定したい人に、ファンドワンのビジネスローンはおすすめです。

なぜなら、ファンドワンのビジネスローンは最長35年(420ヶ月)であり、ビジネスローンの中でも相当長い返済期間の設定が可能だからです。

金利を支払う期間も長くなりますが、月々の返済額(キャッシュアウト)の負担は減るため、経営の安定性は増します。

(返済期間途中の繰上返済の相談も可能です)

そのため、設備投資など耐用年数が長い返済計画が必要な場合や、月々の返済額の負担を軽減したい場合などは、ファンドワンのビジネスローンはおすすめできます。

ファクタリング代わりにビジネスローンを利用したい人

ファクタリング代わりにビジネスローンを利用したい人に、ファンドワンのビジネスローンはおすすめできます。

なぜなら、借入期間の最小は1ヶ月と短い設定も可能だからです。

(ファンドワンのビジネスローンの返済方式と返済期間)

| 返済方式 | 返済期間 |

|---|---|

| 一括返済 | 1ヶ月~12ヶ月 |

| 元金均等返済・元利均等返済 | 2ヶ月~420ヶ月 |

そのため、無担保融資の最低金利10%、売掛債権担保融資の最低金利5%で考えて、さらに借入期間に応じた日割り計算がされるため、ファクタリング手数料より負担は減ります。

なお、ファクタリングの平均的な手数料は10%~20%です。

返済実績も信用機関情報に登録されるため、ファクタリング代わりにビジネスローンを利用するのは財務戦略としておすすめです。

\ 赤字決算でも利用可能!/

/ 審査最短40分! \

ファンドワンの利用をおすすめしない人

ファンドワンのビジネスローンは、次の人にはおすすめしません。

以下、それぞれ解説します。

無担保融資で金利をもっと低くしたいと思っている人

無担保融資で金利をもっと低くしたいと思っている人に、ファンドワンのビジネスローンはおすすめしません。

なぜなら、ファンドワンの無担保融資(事業者ローン)は、一番低くても10%という金利がかかってしまうからです。

先述の比較表のとおり、個人事業主でも無担保で金利がもっと低いビジネスローン業者も少なからず存在します。

そのため、金利だけ気にするとしたら、他もビジネスローン業者にも相談や相見積もりを取ることをおすすめします。

ビジネスローンでもっと高額の借入を無担保でしたい人

ビジネスローンでもっと高額の借入を無担保でしたい人に、ファンドワンの事業者ローンはおすすめしません。

なぜなら、ファンドワンの無担保融資「事業者ローン」は、上限が500万円だからです。

先述の比較表のとおり、一般的なビジネスローン(無担保)の場合、融資額は50万円~500万円のレンジが最も多いです。

そのため、500万円超の借入をしたい場合、他のビジネスローン業者の利用(若しくは併用)を検討すべきです。

無担保で即日にビジネスローンを利用したい個人事業主

無担保で即日にビジネスローンを利用したい個人事業主に、ファンドワンのビジネスローンはおすすめしません。

なぜなら、ファンドワンの無担保融資「事業者ローン」は、法人向けのサービスだからです。

もちろん、先述のとおり、例外的に利用できる場合も考えられます。

ただし、その場合でも、例外なので審査時間がかかったり、融資条件が厳しくなったりすることが予想されます。

したがって、個人事業主で無担保ローンを利用したい場合、初めから個人事業主にも無担保融資をしてくれると公言しているビジネスローン業者を利用すべきです。

ファンドワン株式会社はヤミ金ではない

ファンドワン株式会社のビジネスローンについて調査を進めていたところ、Googleの検索キーワードに「ファンドワン株式会社 ヤミ金」というワードが表示されているのを見つけました。

しかし、私がファンドワン株式会社の情報を調べた限りでは、ヤミ金と断定できる明確な理由や具体的な根拠は確認できませんでした。

私の仮説ですが、登録を受けていない怪しい貸金業者も世の中には存在するため、利用者が「本当に安全な業者であるか」を確認するのに「ファンドワン株式会社 ヤミ金」と検索しているものと考えられます。

また、ファンドワンはビジネスローンの利用者に対して、信用情報機関(CICやKSCなど)による過去のトラブルチェックや、反社チェックをしています。

そのため、貸金業者としての登録を受けているファンドワン株式会社は、ヤミ金業者でないと断言できます。

(東京都知事(2)第31816号、日本貸金業協会会員 第006140号)

ファンドワンに関するよくある質問・回答

ファンドワンに関するよくある質問・回答をまとめました。

ファンドワンの営業時間は?

ファンドワンの営業時間は、平日の9:00〜18:00です。

そのため、電話での問い合わせやビジネスローン申込は、この時間帯で行う必要があります。

なお、メール・LINEの問い合わせは24時間いつでも送信することが可能です。

(ただし、回答は営業時間内になります)

ファンドワンに審査落ちしたらどうすればいいですか?

ファンドワンに審査落ちした場合は、今すぐ他のビジネスローンに申込することをおすすめします。

なぜなら、審査落ちの当落選上ギリギリの場合、審査にも時間がかかる傾向があるためです。

そのため、まずは持ち駒を増やすために他のビジネスローンに申込することが第一優先だと考えます。

他のことを考えるのは、ビジネスローンに申込してからでも間に合います。

ファンドワンを利用する流れ

ファンドワンのビジネスローンを利用する流れは、次のとおりです。

以下、それぞれ解説します。

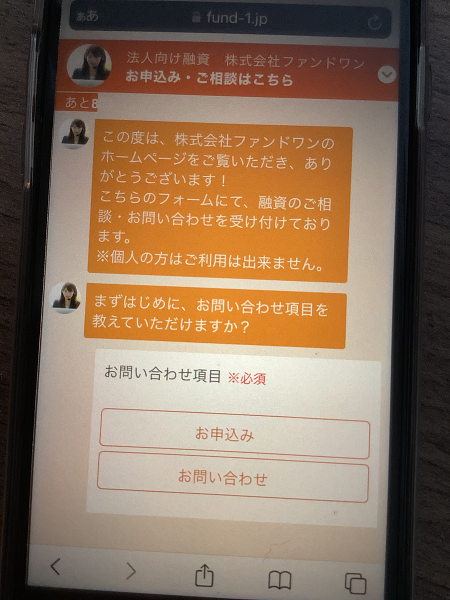

公式HPにアクセスし、申込フォーム(チャットボット)の質問8問に回答します。

質問項目は、以下のとおりです。

- 「申込」または「問い合わせ」の選択

- 「法人」または「個人事業主」の選択

- 融資希望金額の記入

- 会社名と代表者の名前の記入

- 住所・郵便番号の入力

- 電話番号・メールアドレスの記入

- その他意見・質問を自由入力

- 最終確認と個人情報取扱いの同意にチェック

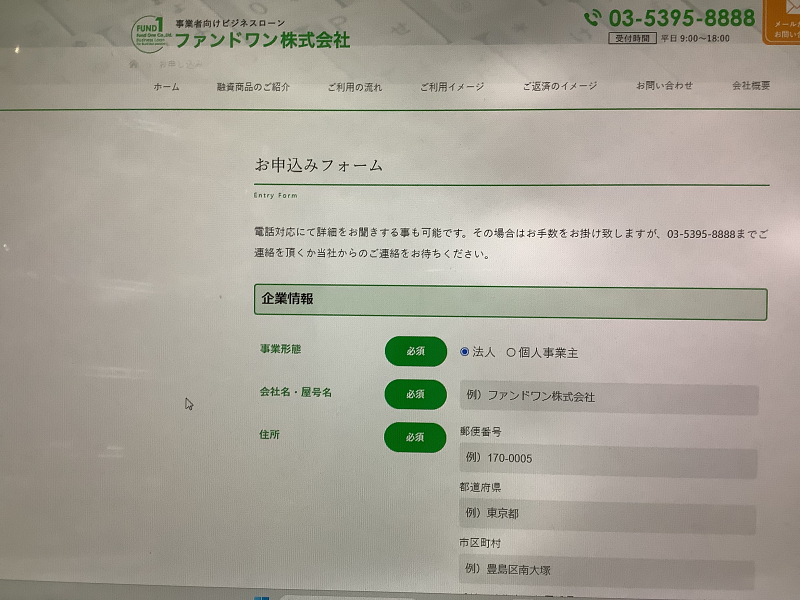

自動配信メールが届くので、指定されたURLでweb申込フォームを記入・送信します。

入力項目は、次のとおりです。

- 会社情報

- 会社代表者の個人情報

- 物件情報(法人所有・個人所有・賃貸)

- 月商・従業員数・業種

- 得意先の会社名・住所

- 融資希望金額

- 融資希望日

- 借入状況(他社借入先・借入金額・残債など)

- 資産状況(自動車の保有状況・生命保険の加入状況など)

審査通過した場合は、契約締結後に入金がされます。

なお、契約方法は以下の3つから選択できます。

- オンラインでの電子契約

- 書類郵送によるやり取りでの契約(紙面)

- 店舗で対面での契約(紙面)

個人的には、収入印紙代がかからずラクに済ませられる「電子契約」がおすすめです。

契約締結後、融資が実行されて入金されます。

以上で、ファンドワンのビジネスローンの利用手続きは完了です。

\ 赤字決算でも利用可能!/

/ 審査最短40分! \

ファンドワンの運営会社概要

| サービス名称 | 事業者ローン |

|---|---|

| 運営会社 | ファンドワン株式会社 |

| 代表者 | 髙山 憲彦 |

| 設立日 | 2020年1月6日 |

| 貸金業者登録票 | 東京都知事(2)第31816号 日本貸金業協会会員 第006140号 |

| 資本金 | 5,000万円 |

| 事業内容 | 事業者金融業 |

| 本店所在地 | 〒170-0005 東京都豊島区南大塚2-39-11 ヒサビル601号室 |

| GoogleMAP |

\ 赤字決算でも利用可能!/

/ 審査最短40分! \

コメント