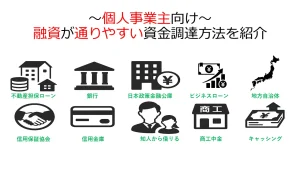

事業資金を借りれる金融機関は、下図のとおり複数存在します。

(参考:金融広報中央委員会「知るぽると」)

金融機関の中でも、最も事業資金が借りやすいのは「ノンバンク系のビジネスローン」です。

特に、下表の厳選3社は「事業資金を借りやすいビジネスローン」としておすすめです。

| AGビジネスサポート | セゾンファンデックス | オージェイ | |

|---|---|---|---|

| 特徴 | 必要書類が少ない | 審査通過しやすい | 融資商品が豊富 |

| 必要書類数 | 3点 | 8点 | 5点 |

| 担保 | 不要 | 必要 | 原則不要 |

| 保証人 | 不要 | 原則不要 | 原則不要 |

| 契約方法 | オンライン完結 | オンライン完結 | 対面必須 |

| 融資速度 | 最短即日 | 最短3日 | 最短即日 |

| 借入限度 | ~1,000万円 | ~5億円 | ~1億円 |

| 金利(年) | 3.1~18% | 3.15~9.9% | 10~18% |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 詳細を見る | 詳細 | 詳細 | 詳細 |

また、本記事では「事業資金を借りやすくするポイント」や「事業資金を借りる際の注意点」も紹介していますので、ぜひ最後までご覧ください。

- 事業資金を借りやすいのはノンバンク系のビジネスローン

- 特に「AGビジネスサポート」が一番おすすめ

- 有担保なら「セゾンファンデックス」が有名で使いやすい

- 借入以外で事業資金を調達するなら、特に「ファクタリング」がおすすめ

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の財務部長・経理部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。

これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

事業資金を借りやすい金融機関とその特徴【結論:ノンバンク系が1番おすすめ】

事業資金を借りやすい金融機関は、次のとおりです。

これらの金融機関は融資を検討する際に、まず選択肢に挙がってくるものです。

その中でも、「ノンバンク系のビジネスローン」が事業資金が最も借りやすい金融機関になります。

以下、ぞれぞれの特徴を解説します。

ノンバンク系のビジネスローンは事業資金を1番借りやすい

ノンバンク系のビジネスローンは、事業資金を1番借りやすい金融機関です。

なぜなら、銀行などとは異なり、融資(貸付)の原資が「個人や法人の預金」ではなく、ビジネスローン業者の「自己資本(資本金)・他人資本(借入金)」だからです。

そのため、ノンバンク系のビジネスローンは「預金者保護」を考えた融資をする必要がなく、それぞれのビジネスローン業者が独自の審査基準を柔軟に設けることが可能となっています。

なお、銀行などの「預金等受入機関」は、預金者保護のために、実行した融資などについて厳しい金融庁検査を受ける必要があります。

この金融庁検査により、銀行などは融資判断を柔軟に設定するのがノンバンク系の金融機関より困難となっています。

(参考:金融庁「預金等受入機関に係る検査マニュアル」)

一方、ノンバンク系の金融機関は銀行と比較すると、銀行ほど厳しい検査を受けるケースはありません。

ただし、ノンバンク系の金融機関も全く検査が無いわけではなく、貸金業者の登録をしている以上、金融庁の検査を受けています。

(参考:金融庁「貸金業者の検査・監督に関する基本的考え方」)

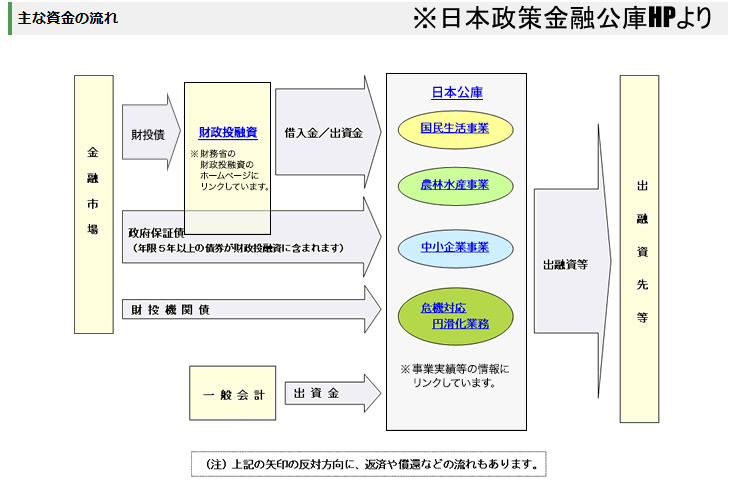

日本政策金融公庫は創業融資による事業資金調達に適している

日本政策金融公庫は政府系金融機関の1つであり、民間金融機関の取り組みを補完し、事業者の資金ニーズに対応する政策金融機関です。

そのため、国の政策や方針に影響を受け、国が特定分野について金融機能から成長を促すのが目的となっています。

- ベンチャー創業

- 海外進出

- 「SDGs」「AI」「農林水産」「介護」などの特定産業への支援

したがって、融資の原資となるのは「税金」であり、税金を利用した融資先として適切であるかが審査基準となります。

(参考:日本政策金融公庫「日本公庫の資金の流れ」)

上述のとおり、日本政策金融公庫は、「新たな事業の創出」といった創業融資に適しており、国としても起業家などへの創業支援に力を入れています。

そのため、申請手続きが煩雑で借入まで数ヶ月かかり、審査も厳しい傾向がありますが、創業融資としては事業資金を借りやすい金融機関に分類されます。

(起業直後は実績がないため、どこの金融機関も相手にしてくれないことが多い)

さらに、日本政策金融公庫への申込時に「税理士などからの紹介状」があると、より借りやすくなる特徴があります。

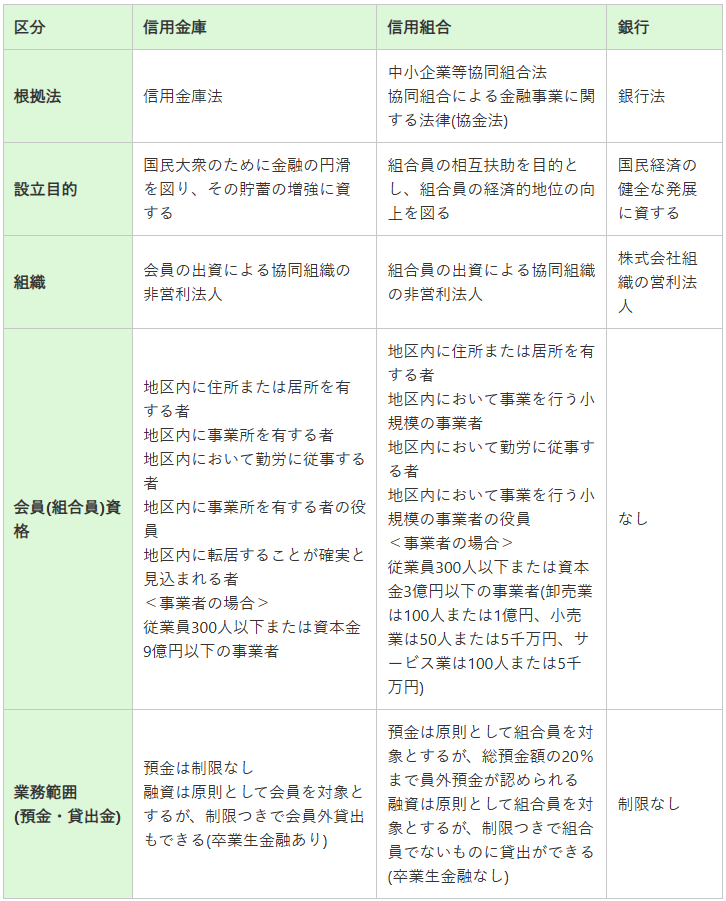

信用金庫・信用組合は地域密着型でのサポートが充実

信用金庫・信用組合は地域密着型でのサポートが充実しており、年商1億円までの事業者にフィットする金融機関です。

融資については、都市銀行(メガバンク+りそな)より金利が高い傾向がありますが、審査が銀行よりも柔軟であり、融資担当者も融資が通るように親身に経営者を支援してくれる姿勢が強いです。

そのため、創業時からある程度会社が成長してきた段階で、事業資金が借りやすくなる金融機関といえます。

また、信用金庫は地域の税理士会と提携して、地域企業を支援するためのさまざまな施策を実施しています。

税理士会では信用金庫と提携して、信用金庫の支店で「無料税務相談会」を実施することもある関係性です。

(参考:日本税理士連合会「中小企業支援」)

その施策の1つとして「(通称)税理士紹介ローン」があり、顧問税理士が融資希望者を信用金庫に紹介することで、利用者は融資を受けられる可能性が極めて高くなります。

このような制度があることから、メガバンクや地方銀行より、信用金庫は事業資金を借りやすいです。

なお、信用金庫と信用組合の違いは以下のとおりですが、利用者目線では「ほぼ同じ」という理解でも差支えありません。

(参考:一般社団法人全国信用金庫協会「信用金庫と銀行・信用組合との違い」)

地方銀行はメガバンクと信用金庫の中間に位置する金融機関

地方銀行(地銀)は、メガバンクと信用金庫の中間に位置しており、年商が1億円~10億円の人にとって使いやすい金融機関です。

地方銀行は信用金庫と同じく地域密着型のサービスを重視していますが、信用金庫と比較して融資額が大きく、商品ラインナップも充実しているのが特徴です。

また、信用金庫と異なりエリア制限もないため、全国展開していくような企業にも向いている金融機関です。

そのため、地方銀行は地域密着型の中小企業やスタートアップ企業にとって、成長フェーズに合わせた柔軟な資金調達やビジネスサポートを受けることができます。

ただし、融資難易度は信用金庫より高いため、融資の審査では「質の高い事業計画書」や「財務状況」が求められる場合があります。

商工中金は法人向けだが低金利での調達が可能

商工中金は法人向けのサービスですが、民間の銀行と比較して低金利での借入が可能であり、数千万円~数億円の融資を受けられる金融機関です。

商工中金は、政府系金融機関の1つであり、中小企業(年商3~5億円以上)のサポートに特化しています。

※2025年6月13日に民営化を目指す法律が13日施行され、政府保有株はゼロになりましたが、融資の性質は変わりません。

特徴としては、規模が中堅以上で財務状況がちゃんとしている法人でないと、基本的に税理士などの紹介がないと門前払いを受けます。

一方、紹介があれば高確率で話を聞いてもらえて、融資が通る可能性が高いです。

そのため、融資サポートに積極的な顧問税理士が付いている利用者にとっては、商工中金は事業資金を借りやすい調達先として検討すると良いでしょう。

個人事業主でも事業資金を借りやすいビジネスローン厳選3社

事業資金を借りやすいビジネスローン業者は、次の3社です。

特に、個人事業主・法人のどちらでも無担保で利用可能なAGビジネスサポートが一番おすすめです。

また、担保が必要ですが、セゾンファンデックスは審査が比較的緩い傾向があるため、こちらも非常に借りやすい業者となっています。

以下、それぞれの業者について解説します。

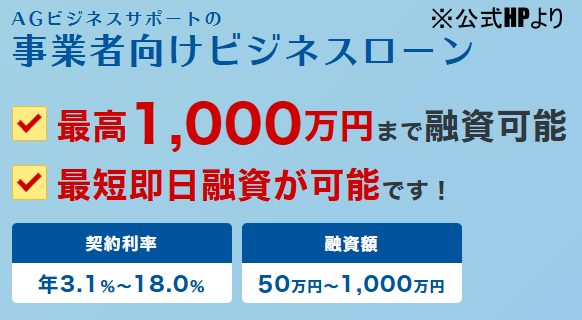

AGビジネスサポート

AGビジネスサポートの基本情報

| 必要書類 | (法人) 代表者本人確認書類 決算書 (個人) 本人確認書類 確定申告書 事業内容確認書(事業計画書・資金繰り表) |

|---|---|

| 担保 | 不要 |

| 保証人 | 原則不要 (法人の場合は代表者に原則連帯保証) |

| 契約方法 | オンライン完結 |

| 融資速度 | 最短即日 |

| 借入限度 | 50万円~1,000万円 |

| 金利(年) | 3.1%~18% |

AGビジネスサポートの運営会社情報

| サービス名称 | 事業者向けビジネスローン |

|---|---|

| 運営会社 | AGビジネスサポート株式会社 |

| 代表者 | 代表取締役社長 深田 裕司 |

| 設立日 | 2001年1月18日(ビジネクスト株式会社として) |

| 貸金業者登録票 | 関東財務局長(9)第01262号 日本貸金業協会会員 第001208号 |

| 資本金 | 1億1000万円 |

| 事業内容 | 事業者金融業 |

| 本店所在地 | 〒105-8580 東京都港区芝2丁目31-19 |

AGビジネスサポートの口コミ

| 評価 | AGビジネスサポートの口コミ |

|---|---|

| 急な支払いが必要になったときや、早く投資したいときに使える。 | |

| 審査がかなり通りやすいビジネスローンだと思った。 | |

| 他のビジネスローンだと金利が20%近くあったが、10~15%くらいで済んだ。 | |

| 他からも数百万の借入をしていたが、希望額の融資を引っ張れることができた。 | |

| 銀行よりめちゃくちゃ早くて、申込してから翌日には入金までされていた。 | |

| 貸すのみのサービスになっているので、経営アドバイスとかもあるとありがたい。 | |

| 申込金額に対して満額までは借りられなかったので、案外審査が厳しい面があると思った。 |

AGビジネスサポートは、ノンバンク系のビジネスローンの申込者数No.1の実績を持つビジネスローンです。

ビジネスローンを選ぶ際には、「融資スピード」「利用の手軽さ」などの借りやすさが重要なポイントとなります。

この点、AGビジネスサポートは最短即日での融資が可能であり、法人はもちろん、個人事業主も申込しやすいサービスです。

さらに、必要書類がビジネスローンの中では相当少ない部類であり、法人は2つ、個人事業主は3つの書類で手軽に申込みできます。

また、下図のとおり、公式HPの「5秒診断」ツールで事前に「借入可能か否か」を簡便的にチェックできるため、借入手続が徒労に終わるリスクを大幅に軽減することが可能です。

そのため、事業資金をすぐに借入したい場合、AGビジネスサポートの利用がおすすめです。

なお、AGビジネスサポートは不動産担保ローンにも対応しており、担保設定することで審査通過率が向上し、大口の融資や長期資金の調達を容易にすることも可能です。

\ ビジネスローン申込数No.1 /

/ 赤字決算・銀行リスケ中でも借りれる \

セゾンファンデックス

セゾンファンデックスの基本情報

| 必要書類 | (法人) 代表者の本人確認書類 代表者の住民票(世帯全員分の記載があるもの) 代表者の収入証明書 商業登記簿謄本 決算書(直近2期分) 事業計画書(新規事業の場合は、創業計画書など) 法人および担保提供予定者の納税証明書(固定資産税・所得税・住民税など) 担保予定不動産のローン残高が確認できる残高証明書、返済予定表・返済口座通帳など (個人事業主) 身分証明書 住民票(世帯全員が記載されたもの) 収入証明書 納税証明書 担保不動産のローン残高の残高証明書・返済予定表など |

|---|---|

| 担保 | 不動産(代表者または代表者の親族が所有するもの) |

| 保証人 | 原則不要 (ただし、法人の場合は代表者の連帯保証が必要) |

| 契約方法 | オンライン可能 |

| 融資速度 | 最短3営業日 |

| 借入限度 | 500万円~5億円 |

| 金利(年) | 3.15%~9.9% (固定金利か変動金利かは、審査で決定) |

| 手数料 | 事務手数料(融資額の1.65%以内) 調査料(融資額の0.55%以内) 収入印紙代 登記費用(実費) 振込手数料(実費) オンライン契約手数料22,000円~44,000円(来社で契約しない場合) |

セゾンファンデックスの運営会社情報

| サービス名称 | 事業者向け不動産担保ローン |

|---|---|

| 運営会社 | 株式会社セゾンファンデックス |

| 代表者 | 代表取締役社長 三浦 義昭 |

| 設立日 | 1984年2月1日 |

| 登録等 | 関東財務局長(12)第00897号 日本貸金業協会会員 第001350号 宅地建物取引業者免許証番号 国土交通大臣(2)第9536号 |

| 資本金 | 45億9万8千円 |

| 事業内容 | 融資事業(無担保・不動産担保) 不動産金融事業 ソリューション事業 信用保証事業(不動産担保) |

| 本店所在地 | 〒170-6037 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

セゾンファンデックスの口コミ

| 評価 | セゾンファンデックスの口コミ |

|---|---|

| 不動産担保型の融資商品で比較的短期間で融資を受けることができました | |

| セゾンファンデックスの審査は甘いので設立直後の資金調達に役立ちます | |

| 以前からご縁をいただいておりますが、迅速なご判断にいつも助けられております。 | |

| 不動産投資で属性を問わず「0→1」で全国対応融資が可能なのがセゾンファンデックスです。ノンバンク系でも融資降りるなら全然ありです。 | |

| ノンバンク系は年収500万円以下の人が不動産投資のローンを組みやすい | |

| 融資がおりるならノンバンク系は全然GO!属性問われず全国融資OK | |

| 法人運営上手元に現金が不足しているときにも返済の猶予がない | |

| 事業計画書なし1期目法人でも借りれるけど上限金利での返答だった | |

| 不動産投資で利用していますが、金利はかなり高く3物件で2.7%~4.7%程度の金利がかかっています。 |

セゾンファンデックスの「事業者向け不動産担保ローン」は、不動産を担保にしている分だけ他のビジネスローンより借りやすい傾向があります。

特に、「銀行から融資を断られた人」や「不動産投資をしている人」からの支持を集めており、非常に人気が高いです。

銀行とは異なり、不動産の担保価値を重視した審査基準を採用しているため、担保さえあれば事業資金を借りやすいのが大きな特徴です。

また、セゾンファンデックスは不動産担保ローンに精通しており、東証プライム上場企業であるクレディセゾン(証券コード:8253)の100%子会社で安全性(コンプライアンス)が高いです。

そのため、担保を差し入れする際に安心感があり、利用しやすいビジネスローン業者です。

\ 2期連続赤字・債務超過・リスケ中でも借りれる /

/ 不動産物件の仕入・創業融資もOK \

オージェイ

オージェイの基本情報

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 |

|---|---|

| 担保 | 原則不要 (担保付き融資の場合は必要) |

| 保証人 | 原則不要 (ただし、法人の場合は代表者の連帯保証が必要) |

| 契約方法 | 対面での面談が必須 |

| 融資速度 | 最短即日 |

| 借入限度 | 30万円~1億円 (融資プラン次第で、10万円から可能) |

| 金利(年) | 10%~18% |

オージェイの運営会社情報

| サービス名称 | ビジネスローン |

|---|---|

| 運営会社 | 株式会社オージェイ |

| 代表者 | 小田桐 徹 |

| 設立日 | 2013年8月8日 |

| 登録等 | 東京都知事(4)第31549号 日本貸金業協会会員 第005868号 |

| 資本金 | 5,500万円 |

| 事業内容 | 事業主向け融資 |

| 本店所在地 | 〒164-0011 東京都中野区中央1-32-5 青光堂ビル3F |

オージェイの口コミ

| 評価 | オージェイの口コミ |

|---|---|

| 評価なし | 口コミなし |

オージェイのビジネスローンは、個人事業主でも最大1億円の融資が可能なビジネスローンです。

オージェイのビジネスローンの最大の特徴は、以下のとおり、様々な事業資金の調達方法を選択できる融資商品があることです。

| 無担保融資 | 商業手形割引 | 手形・小切手貸付 | 不動産担保融資 | 動産融資 | 売掛債権担保融資 | 介護・診療報酬債権担保融資 | |

|---|---|---|---|---|---|---|---|

| 融資対象 | 法人・個人事業主 | 法人・個人事業主 | 法人 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 診療所・病院 調剤薬局 介護事業者 |

| 借入限度 | 30万円~1億円 | 10万円~5,000万円 | 30万円~1,000万円 | 300万円~1億円 | 30万円~1億円 | 30万円~1億円 | 30万円~1億円 |

| 金利(年) | 10%~18% | 9.5%~18% | 10%~18% | 8%~15% | 10%~18% | 10%~18% | 8.5%~18% |

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 | 登記簿謄本 印鑑証明 身分証明書 手形写し 手形取引の確認書類 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 | 不動産登記簿謄本 公図 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 通帳 売上債権の根拠資料 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書診療報酬額支払決定通知書 |

| 担保 | 不要 | 不要 | 小切手・手形 | 不動産 | 機械設備など動産 | 売掛債権 | 各報酬債権 |

| 返済期間 | 1ヶ月~60ヶ月 | 最長6ヶ月 | 最長6ヶ月 | 1ヶ月~60ヶ月 | 1ヶ月~60ヶ月 | 1ヶ月~60ヶ月 | 1ヶ月~60ヶ月 |

※注釈

- 最短即日の融資が可能。

- 保証人は原則不要。ただし、法人の場合は代表者の保証が必要。

そのため、利用者ごとに借りやすい融資商品を選択することが可能です。

ただし、事業資金が借りやすい反面、金利がやや高めで、必要書類が多いことから、ビジネスローンの申請手続きにやや手間がかかる点がデメリットです。

\ 銀行融資を断られても申込可能/

/ 赤字決算可!選べる融資商品 \

事業資金を借りやすくするためのポイント5つ

事業資金を借りやすくするためのポイントは、次の5つです。

以下、それぞれ解説します。

開業届を出して個人事業主として活動しているか

事業資金を借りるためには、まず「開業届」を出して個人事業主として活動をしていることが重要です。

なぜなら、個人の場合、開業届を出しておかないと正式に事業を行っている証明ができず、金融機関や貸付業者からの信頼を得ることが難しくなるからです。

なお、開業届は税務署に提出する書類であり、これを提出することで「個人事業主」としての活動が公的に認められます。

金融機関で融資を受ける際は、事業計画書や収支計画書などの提出が求められることが多いですが、開業届を提出していなければ、提出書類の信憑性を金融機関から認められにくくなります。

そのため、事業資金を確保するためにも、開業届を税務署に提出することは非常に重要です。

確定申告書を税務署に提出しているか

事業資金を借りやすくするためには、確定申告書を税務署に提出している必要があります。

なぜなら、事業資金を借りる審査を受ける上で「確定申告書」が必要書類として提出を求められる可能性が非常に高いからです。

そのため、確定申告は必ず行い、事業収支や経費明細を正確に記帳しておくことが重要です。

(規模が極めて小さかったり、個人によっては「開業届」や「確定申告」のルールを認識していないケースも見受けられます)

忘れていた個人事業主の方はここで確実に覚えて、確定申告を必ず行いましょう。

金融機関などの貸付業者は、確定申告書を通じて事業の収支状況や利益の安定性を判断し、返済能力を評価します。

したがって、確定申告書が適切に作成されていないと、信用力が低いと見なされ、融資が受けづらくなります。

確実性を高めるならば、確定申告を税理士に依頼するのがベストです。

(確定申告の税理士報酬は月次顧問料の半年分くらいです。年商1000万円程度の場合、大体10~20万円になります)

事業計画書(返済計画書)を作っているか

事業計画書(返済計画書)を作っているかは、事業資金を借りやすくするためには重要です。

なぜなら、銀行や信用金庫が融資判断を行う際、「返済能力があるのか」「借入の目的(資金使途)はちゃんとしたものか」をチェックするのに必要だからです。

そのため、融資を受ける場合、事業計画書は必ず提出を求められることになります。

ノンバンク系のビジネスローンの場合は事業計画書の提出を求められないケースもありますが、あればより事業資金を借りやすくなるため、作成しておいた方が良いでしょう。

事業計画書の作成ポイントは、次のとおりです。

- 事業のビジョン・理念・目的を言語化する

- 事業内容や商品・サービスについて詳細に書く

- 生産方法・仕入方法などを書く

- 集客・販売方法を書く

- 売上・原価の単価情報を詳細に記載する

- 事業に必要な販管費(固定費・変動費)を可能な限り詳細に書く

事業計画は経理や財務の数値も大事ですが、これは金融機関の人もアドバイスができる領域になります。

そのため、サービスの内容や事業理念などの非定性的な情報の方を「言語化・具体化」することが、審査を通過するのに重要です。

(審査担当者の人に「絵に描いた餅じゃない」と信じさせる)

なお、事業計画書や資金繰り表を作成する場合、以下のサイトにひな形や記載例が掲載されていますので、参考にすると良いでしょう。

- 日本政策金融公庫「各種様式ダウンロード」

- AGビジネスサポート「事業計画書・資金繰り表」

- マネーフォワード「事業計画書とは?書き方・作り方を簡単解説!テンプレ70個以上!」

返済能力(信用力)があるか

返済能力(信用力)があると、事業資金を借りやすい状態になります。

なぜなら、返済能力(信用力)が高いと、金融機関が「貸付金は確実に返済される可能性が高い」と判断するからです。

貸金業者は貸金業法(13条1項)により、借り手の返済能力の調査をする義務があります。

そのため、返済能力(信用力)は常に維持しておくのが理想です。

なお、返済能力(信用力)は、具体的に以下の指標で測定されます。

- 事業の収益性(返済原資となる稼ぎがあるか)

- 資産状況(担保価値がある資産があるか)

- 借入状況(新規借入の返済ができそうか)

- 信用状況(過去に返済を滞らせておらず、返済実績がある)

資金使途が明確であるか

資金使途が明確であると、貸し手への説得力が増し、事業資金を借りやすくなります。

なぜなら、金融機関は融資を実行する際に、借り手の「資金の利用目的」を把握して貸付のリスクを適切に評価し、借り手が計画的かつ適正に資金を利用しているかどうかを判断する義務があるからです。

例えば、運転資金目的であれば短期資金、設備投資であれば長期資金であり、貸し手は目的ごとに「融資額」「貸付金の返済可能性」「返済期間」「金利」などの条件を判断します。

そのため、借入の目的がハッキリせず資金使途が明確でないと、審査でこれらの条件を判断できず、事業資金は借りられません。

なお、貸し手が一番嫌がるのが「貸付けた資金が、当初の目的外に利用されること」です。

資金使途の説明を偽ったり、審査で説明した通りに事業資金を利用しないと、金融機関との信頼関係が著しく損なわれます。

(また、契約違反による違約金などのペナルティが発生する可能性があります)

このように将来の資金繰りも苦しくなるため、資金使途は必ず正確に伝達し、借入できたら当初の借入目的通りに利用しましょう。

税理士からの紹介状を貰っているか

主に公庫融資や信用金庫との取引において、税理士から紹介状を貰っているか否かで、事業資金の借りやすさが異なってきます。

具体的な「税理士の紹介が活きる」シーンは、次のとおりです。

- 信用金庫の「税理士紹介ローン」を利用する

- 日本政策金融公庫の「創業融資」を利用する

- 商工中金を利用する

金融機関としては、顧問税理士が利用者の財務状況を一定の水準で担保しているため、事業計画などの書類を信用しやすくなり、融資審査が通りやすくなります。

ただし、税理士から紹介状を発行してもらうには、税理士による「資金使途」や「事業計画」などに対する厳しい確認が必要です。

税理士の紹介状を発行してもらうには必要書類を作り込む必要がありますが、その分「書類や事業の信頼性」が担保され、事業資金が借りやすくなります。

そのため、運転資金などの借入が常に必要な事業の場合、信頼できる税理士と顧問契約しておくことで、資金繰りに有利に働くケースがあります。

事業資金を借りる際の注意点3つ

事業資金を借りる際の注意点は、次の3つです。

以下、それぞれ解説します。

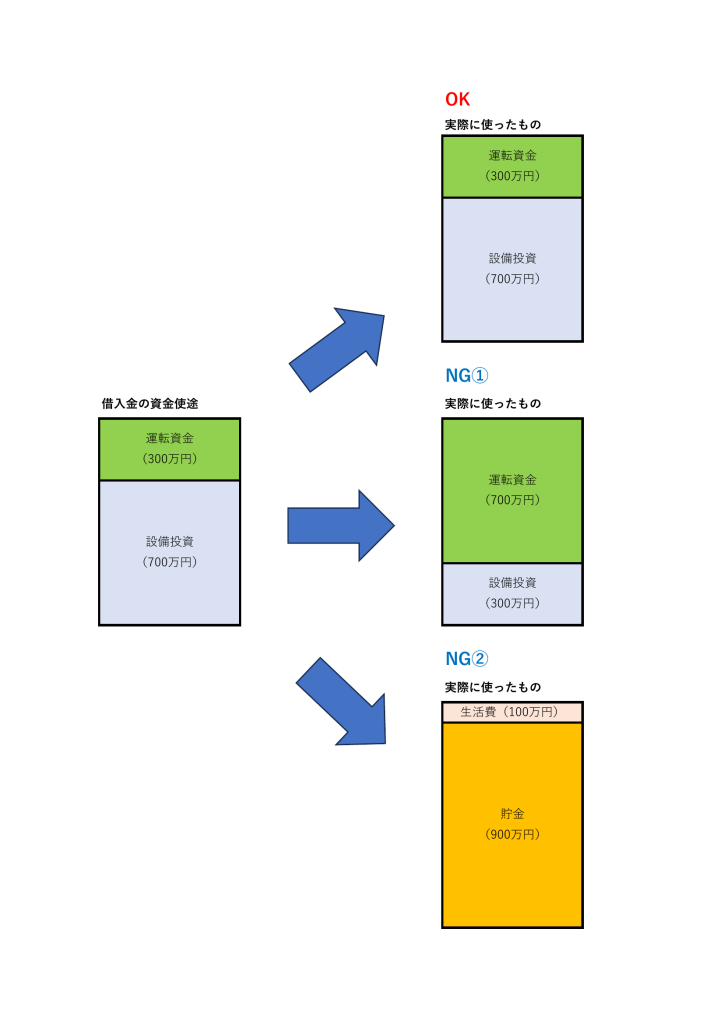

事業以外の目的に使用しない(個人の私的利用は禁止)

事業資金の借入金は、事業以外の目的で絶対に利用しないでください。

例えば、以下のNGケースのような借入金の利用は避けてください。

借入金を資金使途に反して使用した場合、金融機関から融資を打ち切られるだけでなく、一括返済を求められたり、違約金を請求されることがあります。

零細企業や個人事業主に意外と多いですが、お金に色は無いため、個人の生活費として利用してしまうケースも散見されます。

事業の状況によっては、経営者が私財を事業へ資本注入したり、事業資金の不足から個人の生活費を事業に回すことも考えられます。

その一方で、生活費が不足し、事業資金の借入から生活費を補填するケースも多く見られます。

ただし、それをしてしまうと、金融機関や税務当局からの信頼を損ねる可能性があり、融資の打ち切りや税務調査の対象となるリスクが高まります。

そうなってしまうと、事業の継続や拡大に必要な資金調達が困難になり、経営に深刻な影響を及ぼします。

したがって、どうしても資金の流用が必要な場合には、事前に税理士や金融機関に相談してから対応すべきです。

契約書を契約締結前にちゃんと確認して疑問や不安が残っていない状態にする

※上図は「金銭消費貸借契約書」の簡単なイメージ図であり、実際の契約書とは異なります。

※実際の契約書については、ご自身の責任において「弁護士」や「金融機関の担当者」などに確認をしてください。

事業資金を借りる際は、契約書を契約締結前にちゃんと確認して疑問や不安が残っていない状態にすることが必要です。

なぜなら、契約書に記載された内容は後から変更が難しく、契約後のトラブルや予期しない負担を防ぐためにも、事前に全てを理解しておくことが重要だからです。

特に、以下の項目はよく注意して読む必要があります。

- コベナンツ条項(財務制限条項)

事業資金の利用用途や経営指標に関する条件(財務制限条項)が設定されていることがあります。例えば、「自己資本比率を一定以上に保つ」「一定の売上高を確保する」などです。違反した場合、期限の利益の逸失する可能性があります。 - 期限の利益の逸失

返済の遅延や契約違反があった場合、残りの借入金を一括返済しなければならなくなる可能性があります。この条項が適用される条件や、猶予措置があるかどうかを確認しましょう。 - 担保・保証

借入に際して設定される担保や、保証人の責任範囲を把握しておく必要があります。特に、担保として提供する資産が事業運営に影響を与える場合や、保証人への責任が大きい場合は慎重に確認すべきです。 - 担保資産の評価基準

担保として提供する資産がどのように評価されるのか、またその評価額が定期的に見直されるかを確認して下さい。担保評価が下がった場合の追加担保要求のリスクについても注意が必要です。 - 違約金

契約違反や返済の遅延が発生した場合に課される違約金の金額や計算方法を確認してください。違約金が想定外の負担にならないよう、事前に理解しておくことが大切です。 - 固定金利か変動金利か

特に変動金利の場合、金利上昇時の返済額の変動リスクを把握することが重要です。また、利息の計算方法(元利均等返済・元金均等返済など)によって、毎月の返済額や総返済額が大きく異なるため、シミュレーションを行って確認してください。 - 繰上げ返済

「そもそも繰上げ返済が可能か」「繰上げ返済に手数料がかかるのか」は、将来の資金繰りに影響してくるため確認しましょう。

契約書は細かくて読みづらい文章が多いですが、自分や事業を守るためにも、どんなに借入を急いでいても契約書は必ず読みましょう。

特に、上記の項目については、私の職務経験上も特別注意して確認する項目なので、絶対に把握してください。

(一緒に働いたことがある投資銀行や銀行員の人も、上記項目に関しては、より細かく確認していました)

必要書類や申請項目は正確に漏れなく記載する(虚偽申請は一発アウト)

事業資金を借りる場合、必要書類や申請項目は正確に漏れなく記載することを心がけてください。

特に、借入したい気持ちが先行して虚偽申請をすると、融資の審査に通らないだけでなく、信用情報に傷がつきブラックリスト入りする可能性があります。

お金を貸し借りする関係性は信頼を基礎として成り立っており、信頼関係が損なわれると絶対に借入はできません。

そのため、金銭の貸し借りの場面では、信頼を裏切るような虚偽申請(ちょっと盛る程度も)は絶対に止めてください。

借入以外の資金調達手段4つ

借入以外で事業資金を調達する手段は、次の4つです。

以下、それぞれ解説します。

ファクタリングによる請求書の現金化

ファクタリングとは、簡単に言うと「請求書を現金化するサービス」です。

ファクタリングは借入ではなく、請求書(売掛債権)を業者に売却することで資金を得るため、利用者の信用情報や事業の財務状況に左右されにくいという特徴があります。

そのため、借入ができない場合の資金調達として最も使いやすいサービスになります。

(その代わり、ローンの日割金利より手数料が非常に高いので、最後の手段の位置づけです)

一方、「売掛先の信用力」や「売掛債権の実在性(架空じゃない)」は重視されるため、ファクタリングする請求書の売掛先の信用が無いと審査落ちすることもあります。

ただし、ファクタリングは法律上は貸金業ではなく、いくらファクタリングをしても信用情報に傷がつくことはないため、利用しやすいサービスです。

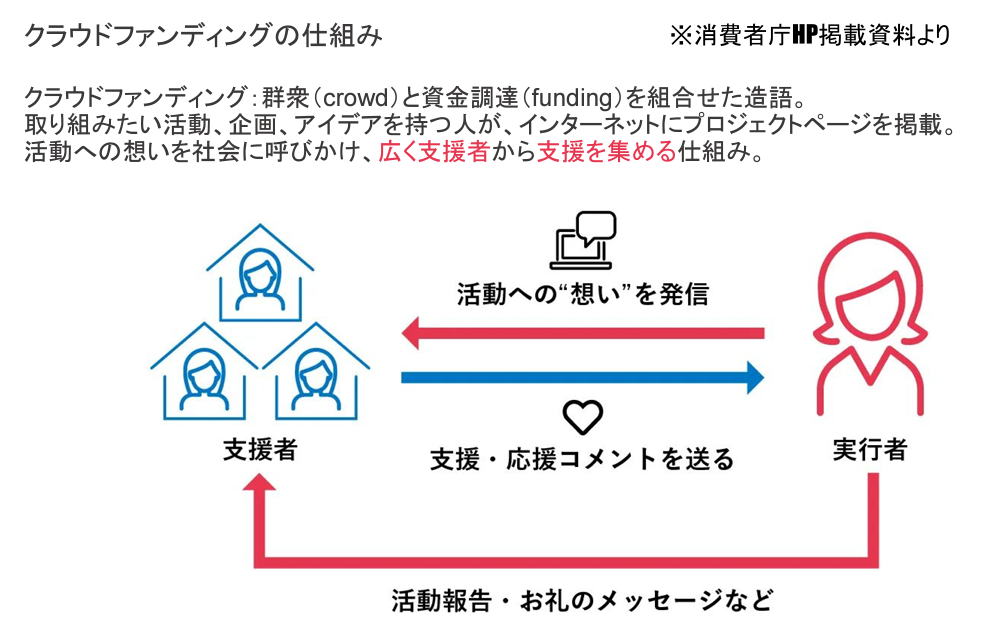

クラウドファンディングによる集金

(参考:消費者庁HP掲載資料「クラウドファンディングの仕組み」)

クラウドファンディングは、新型コロナウイルス(CVID-19)の影響に対応するためのつなぎ資金を調達する手段として、その知名度が上がった資金調達方法です。

簡単にいうと、web上などで不特定多数の人からお金を集めて、資金を調達する手法です。

クラウドファンディングは、従来の銀行融資や投資家からの資金調達とは異なり、アイデアやプロジェクトに共感した個人から少額ずつ支援を受けることを特徴としています。

そのため、斬新なアイデアや社会的意義のあるプロジェクトが注目されやすく、特に中小企業や個人事業主、新規ビジネスを立ち上げる起業家にとって強力な資金調達ツールとなっています。

私も、クラウドファンディングで好きなサービスやブランドへ寄付・購入したことがありますが、「残って欲しいサービス」や「新しく欲しいサービス」への「推し活」として出資するパターンがほとんどです。

また、個人事業主でも数十万から数百万円を調達できる可能性があり、私は下町に住んでいますが、コロナ禍で地域の個人事業主がクラウドファンディングで数百万円を調達し、不況の時期を耐え凌いでいたのを目撃しています。

したがって、SNS集客や特徴的なサービスを提供している事業主にとっては、借入に代わる資金調達として積極的に活用すべき手法です。

ただし、熱狂的なファンがいないと目標額が集まらないリスクもあるため、そのほかの資金調達手段と合わせて検討するのが良いでしょう。

そのほか、「購入型」と「寄付型」で経理処理や税金処理が異なりますので、事前に税理士に相談することをおすすめします。

(当税理士事務所では、30分5,000円での相談を受け付けています。「お問い合わせ」よりご連絡下さい)

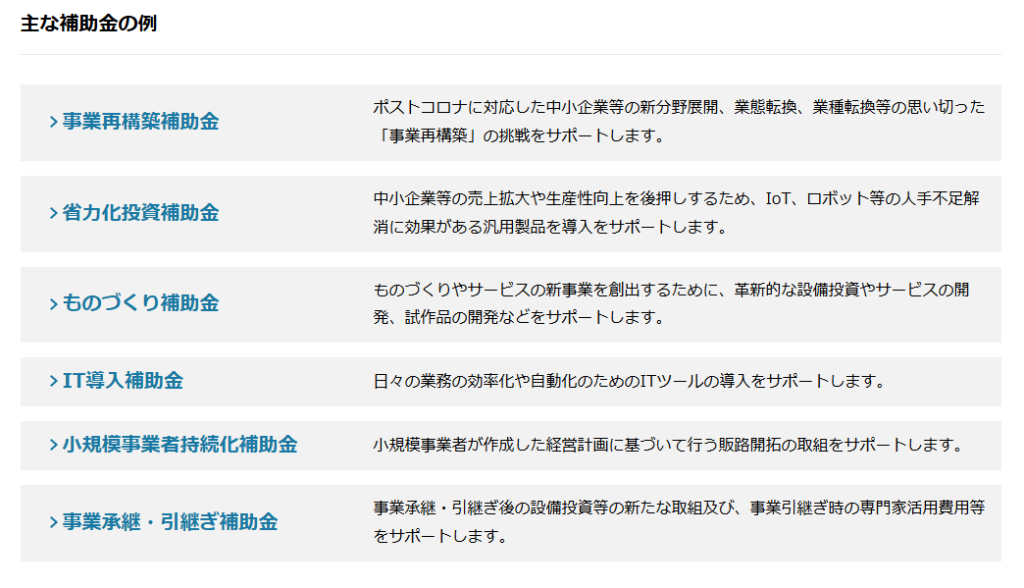

補助金・助成金・給付金の活用

※中小企業庁HP「ミラサポplus」より

借入以外の事業資金の調達手段として「補助金・助成金・給付金の活用」があります。

これは、政府や地方自治体などが提供する資金支援であり、事業を拡大したり、新たな取り組みを始めたりする際に活用すべきものです。

例えば、次のような補助金があります。

- IT導入補助金

- 厚生労働省の助成金

- 東京都の補助金

- 墨田区の補助金・助成金

また、経済産業省(中小企業庁)「中小企業向け補助金・総合支援サイト(ミラサポplus)」のサイトでも、補助金に関する情報を入手できます。

申請には必要書類の準備や煩雑な手続きを要しますが、返済義務のない事業資金を得られるため、補助金などの制度を活用しない手はありません。

是非とも紹介したサイト等を調べたり、補助金などに詳しい税理士に相談をして、積極的に活用しましょう。

ただし、補助金の審査には時間がかかる場合や、不採択となる可能性もあるため、「確実性がない」「事前に十分な準備を行う必要がある」点がデメリットです。

得意先から前受金を受領したり売掛金の回収期間を短くする

借入に頼らず事業資金を調達する手段として、得意先から前受金を受領したり売掛金の回収期間を短くすることが考えられます。

事業資金の調達が必要な代表的な理由として「運転資金」であることが多いです。

そのため、売掛金の回収を早めたり、前受金を受け取るようにするだけで、借入に頼らず事業資金を確保することも可能です。

私の経験だと、「年商数百億円の企業」が外形標準課税を逃れるために資本金を減らしましたが、

その結果として下請法に守られる形になり、売掛金の回収が60日以内に早まって数十億円以上の借入が不要になったという事例を目撃しました。

(元々、回収までに半年以上掛かる売掛金でした)

このように、回収を早めるだけでも「借入と同じ効果」を得ることが可能になります。

したがって、事業資金の調達の面では、得意先に支払期限を短くすることの要請をすることも、経営努力として必要です。

事業資金が借りやすい金融機関に関するよくある質問・回答

事業資金が借りやすい金融機関に関するよくある質問・回答をまとめました。

個人事業主の借金の平均額はいくらですか?

個人事業主の借金の平均額は、正確な統計情報を開示している機関はありませんでした。

ただし、日本政策金融公庫が開示している情報で、以下の2点が判明しています。

上記2点の情報から、本記事では「個人事業主の借金の平均額」を暫定的に約500万円~800万円と推定しています。

- CIC「総量規制の除外・例外貸付の登録状況」

- 日本政策金融公庫総合研究所

- 金融庁「貸金業利用者に関する調査・研究」

- 日本貸金業協会「資金需要者等の借入意識や借入行動等に関する調査結果報告」

借金があっても起業できますか?

はい、借金があっても起業できます。

ただし、借金があると事業者の信用情報が悪い状態になるため、事業資金の新規借入などが難しくなる可能性があります。

そのため、プライベートな借金を精算してから起業した方が良いでしょう。

仮に、借金を返済するために起業する場合は、借入を必要としないビジネスにすべきだと考えます。

個人事業主はいくらまでお金を借りられますか?

個人事業主はいくらまでお金を借りられるかは、個人事業主ごとによって異なります。

一般的に、借入限度は次の金額が目安とされています。

- 自己資金の3~4倍まで

- 事業資産の1/2まで

- 運転資金の3ヶ月分

- 年商の1/3~1/2まで(月商の6ヶ月分まで)

※上記目安は、資金使途(つなぎ融資・設備投資など)によって変動する可能性があります。

※事業内容・資金使途や借入状況により、各指標から総合判断されるため、特定の指標のみで判断されるケースは少ないです。

融資は自己資金の何倍が目安ですか?

実務上、融資は自己資金の3倍程度が目安とされています。

最大でも10倍までが限度ですが、10倍まで借りられるケースは少ないです。

(ただし、事業内容や営業キャッシュ・フローの状況などにより、借入額が増やせる可能性が上がります)

法人融資が通りやすい金融機関は?

法人融資が通りやすい金融機関は、次のとおりです。

- ノンバンク系のビジネスローン

- 日本政策金融公庫

- 信用金庫・信用組合

- 地方銀行

- 商工中金

冒頭述べたとおり、ノンバンク系ビジネスローンが1番法人融資が通りやすいです。

なお、以下の記事で「法人融資審査が甘い」ビジネスローンを紹介しています。

事業資金を借りられない理由と対処法は?

事業資金を借りられない理由と対処法は、次のとおりです。

- 信用情報に傷がついている

- 申込内容や書類に不備がある

- 借入希望金額が「事業の収益性」や「資産状況」に比べて大きすぎる

- 資金使途や返済計画が不明確

- 「借りられない理由」に対処し、資金を借りやすくするポイントを実践する

- 銀行等より審査が甘いビジネスローンに申し込みをする

- 与信審査を通過するために、担保・保証人を設定する

- ファクタリングを利用する

- 借入以外の資金調達を行う

詳細は、本記事で全て解説していますので、是非ご参照ください。

個人事業主が必ず借りれるビジネスローンはありますか?

個人事業主が必ず借りれるビジネスローンはありません。

もし「必ず借りれるビジネスローン」と宣伝している業者がある場合、確実にヤミ金です。

そのような業者は絶対に利用しないでください。

(参考:日本貸金業協会「誇大広告の禁止等に関する基準」「貸金業者の広告に関する細則」)

個人事業主向けの審査が甘いビジネスローンはありますか?

個人事業主向けの審査が甘いビジネスローンはあります。

次の記事で紹介しているビジネスローン業者は、銀行などよりは審査が甘く、融資審査を高確率で通過したい人におすすめです。

ただし、審査が甘くても、絶対に審査に通る訳ではありませんので、必要書類はしっかり準備しましょう。

事業資金が借りやすいビジネスローン【比較表】

事業資金が借りやすいビジネスローンは、以下のとおりです。

| AGビジネスサポート | セゾンファンデックス | ファンドワン | MRF | オージェイ | デイリーキャッシング | いつも | |

|---|---|---|---|---|---|---|---|

| 総合評価 | ( 9.5点 ) | ( 9.0点 ) | ( 7.8点 ) | ( 6.7点 ) | ( 6.5点 ) | ( 6.3点 ) | ( 5.7点 ) |

| 融資速度 | 最短即日 | 最短3営業日 | 最短即日 | 最短数日 | 最短即日 | 非公開 | 最短30分審査 |

| 借入限度 | ~1,000万円 | ~5億円 | ~1億円 | ~3億円 | ~1億円 | ~5,000万円 | ~500万円 |

| 金利(年) | 3.1~18% | 3.15~9.9% | 2.5~18% | 4~9.9% | 10~18% | 5.2~14.5% | 4.8~18% |

| 必要書類数 | 3点 | 8点 | 4点~ | 5点 | 5点 | 3点 | 3点 |

| 担保 | 不要 | 必要 | 原則必要 | 必要 | 原則不要 | 原則不要 | 原則不要 |

| 保証人 | 不要 | 原則不要 | 不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 契約方法 | オンライン完結 | オンライン完結 | オンライン完結 | 対面必須 | 対面必須 | オンライン完結 | オンライン完結 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | – |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

特に、個人事業主・法人のどちらでも無担保で利用可能なAGビジネスサポートが一番おすすめです。

また、担保が必要ですが、セゾンファンデックスは審査が比較的緩い傾向があるため、借りやすい業者となっています。

コメント