「『いつも』に申し込んだけれど、審査に落ちてしまった」という不安や焦りを抱えている方は少なくありません。

口コミを見ても「簡単に通った」という人もいれば「何度出しても否決された」という人もいて、余計に混乱してしまうのではないでしょうか。

実際、審査落ちの理由は明確に公開されておらず、年商や借入件数といった財務状況だけでなく、書類の不備や在籍確認の結果、過去の支払履歴など、表に出にくい要素も影響します。

だからこそ、落ち込む必要はありません。同じ状況でも他社では問題なく通過することは珍しくないからです。

本記事では、公認会計士・税理士として資金調達の現場を支援してきた経験を踏まえ、「いつも」で審査に落ちる代表的な理由と、次にどう動けばよいかを具体的に整理しました。

落ちた理由に振り回されるのではなく、前向きに資金調達を進めるためのヒントとしてご活用ください。

- 「いつも」で審査に落ちる代表的な理由と背景

- 落ちた直後に取るべき現実的な対応策

- 担保ローンや保証人付きローンを活用する方法

- ファクタリングや消費者金融など、他に検討できる資金調達手段

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の財務部長・経理部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。

これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

「いつも」で審査落ちした場合にやるべきこと4選

「いつも」での審査に落ちたとき、多くの方が「もう資金調達の道はないのでは」と不安になります。

しかし、私の実務経験上、審査落ち直後でも取れる選択肢はいくつも存在します。

重要なのは焦って無理な借入を繰り返すのではなく、状況に応じて冷静に次の一手を選ぶことです。

以下、公認会計士・税理士として中小企業や個人事業主の資金調達を支援してきた立場から、実際に成果が出た具体策を4つご紹介します。

【最優先】今すぐ他のビジネスローンに申し込みをする

「いつも」での審査に落ちても、すぐに諦める必要はありません。

金融機関ごとに審査基準や重視するポイントは異なるため、別の金融機関に申し込むことで通過するケースは少なくありません。

特に、中小規模のビジネスローンや地域密着型の金融会社では、事業実績や地域での信用を重視する傾向があるため、意外と柔軟に対応してくれることもあります。

私の支援先でも「A社では落ちたが、B社では即日融資が決まった」という事例は珍しくありません。

まずは複数の選択肢を比較し、申込先を分散させることが最優先です。

担保・保証人を設定するビジネスローンに申し込みする

無担保・保証人なしでの融資は審査が厳しくなるのが一般的です。

一方、担保や保証人をつけられる場合は、金融機関側のリスクが下がるため承認されやすくなります。

また、不動産担保ローンは融資額が大きく返済期間も長めに設定できることから、資金繰りが安定しやすい利点があります。

もちろん、担保を差し入れることはリスクを伴いますが、「どうしてもまとまった資金が必要」という局面では有力な手段となります。

筆者の支援先のケースでは、社長個人の所有不動産を担保にすることで、事業資金を確保できた例がありました。

請求書の売却によるファクタリングで資金を得る

ローン審査に通らない場合でも、手元の売掛金(請求書)を現金化する「ファクタリング」は有効な選択肢です。

特に、審査はローンよりも早く柔軟で、赤字決算や債務超過でも利用できる場合があります。

私が関わった中小企業の例では、大手取引先への請求書をファクタリング会社に譲渡し、翌日には運転資金を確保できたケースもあります。

返済義務のない資金調達なので、借金を増やさずに資金繰りを改善できる点が大きなメリットです。

ただし、手数料率や悪質業者に注意が必要ですので、信頼できる会社を選ぶことが欠かせません。

最後の手段として消費者金融を利用する

どうしても他の方法が難しい場合、最終手段として一般の消費者金融を利用する道もあります。

他の借入手段と比較すると、消費者金融・カードローンは相対的に審査が甘いので、体験談等から「借りやすい傾向」があると筆者は考えています。

ただし、これは一時的な資金ショートを防ぐための「延命措置」と考えるべきです。

また、金利は高く、返済計画を誤れば資金繰りが一層厳しくなるリスクがあります。

私が相談を受けた事例でも、一時的に消費者金融から借り入れ、その間に銀行融資を再交渉して資金繰りを立て直した個人事業主やオーナー企業がありました。

しかしながら、消費者金融の利用は「時間を稼ぐための戦略的活用」に留めるのが賢明です。

「いつも」で審査落ちする理由3選

「いつも」は中堅の消費者金融系の貸金業者であり、大手と比較すると柔軟に融資してくれる一方で、独自の審査方針があります。

そのため、口コミを見ると「通りやすい」という声と「何度やっても落ちる」という声が混在しています。

しかし、実務の現場で見てきた経験を踏まえると、必ず借りれるビジネスローンは存在せず、審査落ちの背景にはいくつか典型的なパターンが存在します。

以下、特に多くの申込者に当てはまる3つの理由を解説します。

申込者によって「いつも」の審査基準は厳しくなる

「いつも」は一律の基準で審査しているわけではなく、申込者の属性や状況によって見られるポイントが変わります。

例えば、既に複数社から借入をしている人や返済比率が高い人は、同じ条件でも厳しく評価されやすい傾向にあります。

私が相談を受けたケースでは、他社3社からの借入がある個人事業主が「いつも」で落ちましたが、借入件数を整理した後に再度申し込んだところ承認されました。

つまり、「自分は他より不利な条件を持っていないか」を冷静に見直すことが重要です。

提出書類の不備・不足が審査落ちに直結する

意外に多いのが、書類の不備による審査落ちです。

具体的には、収入証明書の金額と確定申告書の数字が食い違っていたり、在籍確認で会社名と電話帳の登録名が一致していないなど、形式的なズレが原因になることがあります。

財務担当として長年金融機関と向き合ってきた経験から言えば、書類上の数字の一貫性は融資審査において極めて重要です。

極端な例ですが、数字が合わないだけで「虚偽申告」とみなされ、信用低下につながります。

実際、私が相談を受けた案件でも「収入証明の年度が最新でなかった」ことが理由で落ちたケースがありました。

小さな不備でも命取りになるため、申込前のチェックリストを作ることを強くおすすめします。

「いつも」の独自審査基準に抵触した可能性がある

これまで審査落ちの理由について解説してきましたが、実際のところ「なぜ否決されたのか」を明確に知ることはできません。

というのも、ビジネスローンには各社独自の審査基準があり、同じ申込内容でも業者ごとに判断が異なるからです。

そのため、ある業者では落ちても、別の業者では問題なく審査を通過するケースも珍しくありません。

私の支援先でも、「A社では否決だったがB社では即日融資が決まった」という例は数多くあります。

したがって、一度の審査落ちで諦めるのではなく、条件の合いそうな他のビジネスローンに早めに申し込みを行うことが、資金調達の成功につながるのです。

「いつも」の審査落ちに関するよくある疑問・回答

「いつも」の審査落ちに関するよくある疑問・回答をまとめました。

いつも審査に落ちた理由は?

「いつも」の審査落ちには、年商や他社借入といった財務状況をはじめ、さまざまな要因が関係します。

ただし、具体的な基準は公表されていないため、口コミで語られる理由はあくまで一部に過ぎません。

実際には、書類の不備や居住年数の短さ、過去の延滞履歴など、表に出にくい事情が影響しているケースもあります。

「いつも」の審査は甘い?厳しい?口コミから分かる実態は?

口コミには「意外と通りやすかった」という声もあれば、「何度申し込んでも落ちた」という声もあり、評価は分かれています。

審査基準が公表されていないことに加え、申込者の状況によって厳しさの感じ方が異なるためです。

つまり「甘い」「厳しい」と断定できるものではなく、最終的には自分の属性や申込条件が、その金融機関の基準に合致しているかどうかが結果を左右します。

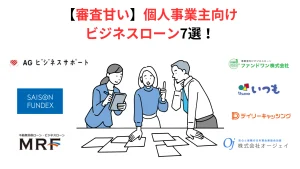

【比較表】「いつも」に代わるビジネスローンおすすめ

「いつも」に代わるビジネスローンおすすめ(比較表)は、以下のとおりです。

| AGビジネスサポート | セゾンファンデックス | ファンドワン | MRF | オージェイ | デイリーキャッシング | いつも | |

|---|---|---|---|---|---|---|---|

| 総合評価 | ( 9.5点 ) | ( 9.0点 ) | ( 7.8点 ) | ( 6.7点 ) | ( 6.5点 ) | ( 6.3点 ) | ( 5.7点 ) |

| 融資速度 | 最短即日 | 最短3営業日 | 最短即日 | 最短数日 | 最短即日 | 非公開 | 最短30分審査 |

| 借入限度 | ~1,000万円 | ~5億円 | ~1億円 | ~3億円 | ~1億円 | ~5,000万円 | ~500万円 |

| 金利(年) | 3.1~18% | ※1 | 2.5~18% | 4~9.9% | 10~18% | 5.2~14.5% | 4.8~18% |

| 必要書類数 | 3点 | 8点 | 4点~ | 5点 | 5点 | 3点 | 3点 |

| 担保 | 不要 | 必要 | 原則必要 | 必要 | 原則不要 | 原則不要 | 原則不要 |

| 保証人 | 不要 | 原則不要 | 不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 契約方法 | オンライン完結 | オンライン完結 | オンライン完結 | 対面必須 | 対面必須 | オンライン完結 | オンライン完結 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | – |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

上記から、ご自身に合うビジネスローンを選びましょう。