ビジネスローンおすすめ11選は以下のとおりです。

- 1位:AGビジネスサポート

- 2位:セゾンファンデックス

- 3位:ファンドワン

- 4位:アクトウィル

- 5位:キャレント

- 6位:MRF

- 7位:オージェイ

- 8位:GMOあおぞらネット銀行あんしんワイド

- 9位:デイリーキャッシング

- 10位:エスクローファイナンス

- 11位:いつも

なお、上記の中でも、無担保・無保証で即日融資を受けるならAGビジネスサポート、不動産担保ローンならセゾンファンデックスが特におすすめです。

ビジネスローン業者(特にノンバンク系)は独自審査基準を持っており、それぞれ特徴が大きくことなります。

そのため、利用者によってビジネスローンの「合う・合わない」があるため、業者の選び方も重要です。

そこで、本記事ではビジネスローンおすすめ11社を紹介し、各ビジネスローンの評判・口コミも掲載しました。

また、ビジネスローンの「おすすめの選び方」や「審査通過率を高める方法」も紹介していますので、ぜひ最後までご覧ください。

- 一番おすすめはAGビジネスサポート

- 審査通過率を重視するなら、不動産担保ローンのセゾンファンデックスがおすすめ

- ビジネスローンで審査落ちした場合の資金繰り対応策

- ビジネスローンのメリット・デメリット

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の財務部長・経理部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。

これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

ビジネスローンおすすめ11社の融資条件比較ランキング!

おすすめのビジネスローン11社は、次のとおりです。

- 1位:AGビジネスサポート

- 2位:セゾンファンデックス

- 3位:ファンドワン

- 4位:アクトウィル

- 5位:キャレント

- 6位:MRF

- 7位:オージェイ

- 8位:GMOあおぞらネット銀行あんしんワイド

- 9位:デイリーキャッシング

- 10位:エスクローファイナンス

- 11位:いつも

当サイトの評価基準

当サイトでは、次の基準に基づき各社のビジネスローンを評価しています。

| 指標 | 評価内容 |

|---|---|

| 融資速度 | 申請~入金までの早さ。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、入金までの時間が早いほど高評価とする。 |

| 融資限度額 | ビジネスローンの融資限度額。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、融資限度額が高いほど高評価とする。ただし、担保とのバランスを考慮する。 |

| 金利(年利) | ビジネスローンの金利。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、金利が低いほど高評価とする。 |

| 申込のしやすさ | ビジネスローンの申込のしやすさ。申込手続や必要書類数が少なく、審査時間が短いほど「申込しやすい」とする。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、ビジネスローンが使いやすいほど高評価とする。 |

| 口コミ評判 | 利用者の口コミ・評判。評判が良いほど高評価とする。ただし、明らかに事実に反する・偏向のある口コミは評価対象から除外する。 |

| 私の感想 | 筆者(ARMS会計株式会社代表:太田昌明)が口コミ・評判などの各種情報を分析した感想を評価。上場企業の財務部長や起業経験に基づく見解を反映。上記の各指標に誤りがないことの裏付けとしても確認している。 |

以下、それぞれ解説します。

AGビジネスサポートはビジネスローン申込数No1! 赤字決算・銀行リスケ中もOK

AGビジネスサポートの基本情報

| 総合評価 | ( 9.5点 ) |

|---|---|

| 融資速度 | 最短即日 |

| 借入限度 | 50万円~1,000万円 |

| 金利(年) | 3.1%~18% |

| 必要書類 | (法人) 代表者本人確認書類 決算書 (個人) 本人確認書類 確定申告書 事業内容確認書(事業計画書・資金繰り表) |

| 担保 | 不要 |

| 保証人 | 原則不要 (法人の場合は代表者に原則連帯保証) |

| 契約方法 | オンライン完結 |

AGビジネスサポートの運営会社情報

| サービス名称 | 事業者向けビジネスローン |

|---|---|

| 運営会社 | AGビジネスサポート株式会社 |

| 代表者 | 代表取締役社長 深田 裕司 |

| 設立日 | 2001年1月18日(ビジネクスト株式会社として) |

| 貸金業者登録票 | 関東財務局長(9)第01262号 日本貸金業協会会員 第001208号 |

| 資本金 | 1億1000万円 |

| 事業内容 | 事業者金融業 |

| 本店所在地 | 〒105-8580 東京都港区芝2丁目31-19 |

AGビジネスサポートの口コミ

| 評価 | AGビジネスサポートの口コミ |

|---|---|

| 急な支払いが必要になったときや、早く投資したいときに使える。 | |

| 審査がかなり通りやすいビジネスローンだと思った。 | |

| 他のビジネスローンだと金利が20%近くあったが、10~15%くらいで済んだ。 | |

| 他からも数百万の借入をしていたが、希望額の融資を引っ張れることができた。 | |

| 銀行よりめちゃくちゃ早くて、申込してから翌日には入金までされていた。 | |

| 貸すのみのサービスになっているので、経営アドバイスとかもあるとありがたい。 | |

| 申込金額に対して満額までは借りられなかったので、案外審査が厳しい面があると思った。 |

AGビジネスサポートは、ノンバンク系ビジネスローンで申込者数トップの実績を誇るビジネスローンで、1番おすすめできるビジネスローンです。

AGビジネスサポートのビジネスローンの特徴は、次のとおりです。

- ビジネスローン申込件数No.1の実績を誇る

- 融資可否のかんたん5秒診断がある。

- 必要書類はたったの2点だけで手続きが簡単

- 最短即日で資金調達が可能

- 3.1%~の低金利で、ビジネスローンとして非常に魅力的

- 法人だけでなく個人事業主も利用可能

- 上場企業アイフル(プライム市場:証券コード 8515)のグループ一員として、コンプライアンス体制が万全

ビジネスローンを検討する際、スピードや手軽さは大きなポイントです。

この点、AGビジネスサポートは最短即日の融資対応が可能であり、法人だけでなく個人事業主の方にも利用できる柔軟なサービスを提供しています。

そのほか、AGビジネスサポートは上場企業グループの一員であり、法令遵守の姿勢を徹底しているため、違法な取り立ての心配がありません。

そのため、安心して利用できるビジネスローンを探している人に、AGビジネスサポートを強くおすすめします。

\ ビジネスローン申込数No.1 /

/ 赤字決算・銀行リスケ中でも借りれる \

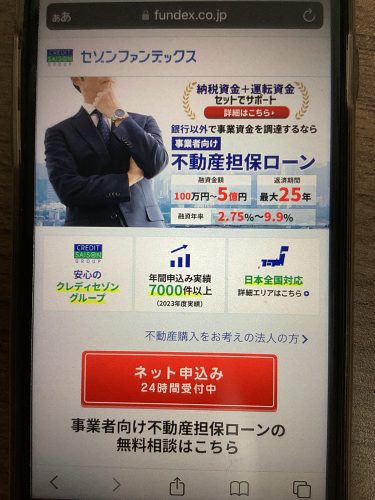

セゾンファンデックスの事業者向け不動産担保ローンは担保融資で一番人気

セゾンファンデックスの基本情報

| 総合評価 | ( 9.0点 ) |

|---|---|

| 融資速度 | 最短3営業日 |

| 借入限度 | 500万円~5億円 |

| 金利(年) | ●変動金利 3.40%~5.20%(2026年5月時点) (融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%) ●固定金利 4.50%~9.90% ※金利タイプ(変動金利または固定金利)は審査により決定 |

| 手数料 | 事務手数料(融資額の1.65%以内) 調査料(融資額の0.55%以内) 収入印紙代 登記費用(実費) 振込手数料(実費) オンライン契約手数料22,000円~44,000円(来社で契約しない場合) |

| 必要書類 | (法人) 代表者の本人確認書類 代表者の住民票(世帯全員分の記載があるもの) 代表者の収入証明書 商業登記簿謄本 決算書(直近2期分) 事業計画書(新規事業の場合は、創業計画書など) 法人および担保提供予定者の納税証明書(固定資産税・所得税・住民税など) 担保予定不動産のローン残高が確認できる残高証明書、返済予定表・返済口座通帳など (個人事業主) 身分証明書 住民票(世帯全員が記載されたもの) 収入証明書 納税証明書 担保不動産のローン残高の残高証明書・返済予定表など |

| 担保 | 不動産(代表者または代表者の親族が所有するもの) |

| 保証人 | 原則不要 (ただし、法人の場合は代表者の連帯保証が必要) |

| 契約方法 | オンライン可能 |

セゾンファンデックスの運営会社情報

| サービス名称 | 事業者向け不動産担保ローン |

|---|---|

| 運営会社 | 株式会社セゾンファンデックス |

| 代表者 | 代表取締役社長 三浦 義昭 |

| 設立日 | 1984年2月1日 |

| 登録等 | 関東財務局長(12)第00897号 日本貸金業協会会員 第001350号 宅地建物取引業者免許証番号 国土交通大臣(2)第9536号 |

| 資本金 | 45億9万8千円 |

| 事業内容 | 融資事業(無担保・不動産担保) 不動産金融事業 ソリューション事業 信用保証事業(不動産担保) |

| 本店所在地 | 〒170-6037 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

セゾンファンデックスの口コミ

| 評価 | セゾンファンデックスの口コミ |

|---|---|

| 不動産担保型の融資商品で比較的短期間で融資を受けることができました | |

| セゾンファンデックスの審査は甘いので設立直後の資金調達に役立ちます | |

| 以前からご縁をいただいておりますが、迅速なご判断にいつも助けられております。 | |

| 不動産投資で属性を問わず「0→1」で全国対応融資が可能なのがセゾンファンデックスです。ノンバンク系でも融資降りるなら全然ありです。 | |

| ノンバンク系は年収500万円以下の人が不動産投資のローンを組みやすい | |

| 融資がおりるならノンバンク系は全然GO!属性問われず全国融資OK | |

| 法人運営上手元に現金が不足しているときにも返済の猶予がない | |

| 事業計画書なし1期目法人でも借りれるけど上限金利での返答だった | |

| 不動産投資で利用していますが、金利はかなり高く3物件で2.7%~4.7%程度の金利がかかっています。 |

セゾンファンデックス「事業者向け不動産担保ローン」は、個人の不動産投資(副業含む)をしている人に人気の融資商品です。

そのため、不動産投資をしている個人事業主におすすめなビジネスローンと言えます。

セゾンファンデックスの特徴は、次のとおりです。

- 全国47都道府県対応

- 最短2営業日の審査

- オンラインでも契約可能

- 東証プライム上場企業クレディセゾン(証券コード:8253)の100%子会社で安全

- 銀行とは異なる審査基準で不動産担保力を重視するため、審査通過率が高め

- 個人の不動産投資をしている人に人気が高い

セゾンファンデックスは銀行系ビジネスローンとは異なり、個人事業主に対しても独自審査基準で対応してくれます。

そのため、不動産投資の実績がまだ浅くて銀行に融資を断られてしまった人に、セゾンファンデックスはおすすめできます。

\ 2期連続赤字・債務超過・リスケ中でも借りれる /

/ 不動産物件の仕入・創業融資もOK \

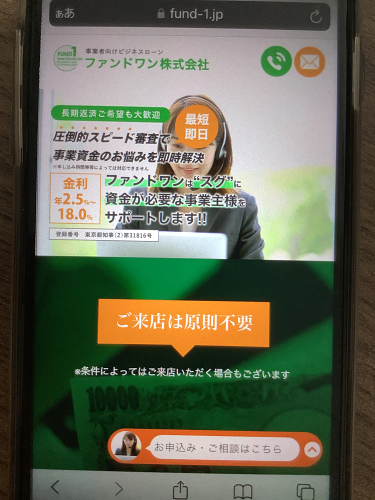

ファンドワンは赤字でも使える法人ビジネスローンで個人事業主も一部利用可能

ファンドワンの基本情報

| 総合評価 | ( 7.8点 ) |

|---|---|

| 融資速度 | 最短即日 |

| 借入限度 | 30万円~500万円 (ただし、担保次第で1億円まで可能) |

| 金利(年) | 10%~18% (ただし、担保次第で2.5%まで引き下げ可能) |

| 必要書類 | 決算書2期分 印鑑証明書 身分証明書 納税証明書 その他、提出が必要と判断された書類 |

| 担保 | 不要 (担保付ローン商品の場合は必要) |

| 保証人 | 不要 |

| 契約方法 | オンライン完結 |

ファンドワンの運営会社情報

| サービス名称 | 事業者ローン |

|---|---|

| 運営会社 | ファンドワン株式会社 |

| 代表者 | 髙山 憲彦 |

| 設立日 | 2020年1月6日 |

| 貸金業者登録票 | 東京都知事(2)第31816号 日本貸金業協会会員 第006140号 |

| 資本金 | 5,000万円 |

| 事業内容 | 事業者金融業 |

| 本店所在地 | 〒170-0005 東京都豊島区南大塚2-39-11 ヒサビル601号室 |

ファンドワンの口コミ

| 評価 | ファンドワンの口コミ |

|---|---|

| このローンは創業初年度から利用できた。個人事業主として申込時にまだサラリーマンでそこそこの信用があった際に設定してもらったことから、条件的にも良かったのではないかと思っています。 | |

| 個人事業主でも担保があれば低金利で調達できる可能性があるのが良かった。 | |

| 大多数の個人事業主からしたら1番必要な設立当初に手厚くサポートを受けたいが、1番出し渋りされる局面で金利や増枠が厳しかった | |

| webの申込フォームの入力箇所が多かったので、申し込むのに大変だった。 |

ファンドワンは赤字でも利用することができる法人向けビジネスローンです。

下表のとおり、「事業者ローン(無担保融資)」は法人のみしか使えませんが、担保付きの融資であれば個人事業主でも利用することができます。

| 事業者ローン | 不動産担保融資 | 車担保融資 | 売掛債権担保融資 | 介護・診療・調剤報酬債権担保融資 | |

|---|---|---|---|---|---|

| 融資対象 | 法人 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 法人 各種医療機関 調剤薬局 介護事業者 |

| 借入限度 | 30~500万円 | 300万円~1億円 | ~500万円 | 30~5,000万円 | 100万円~1億円 |

| 金利(年) | 10~18% | 2.5~15% | 5~18% | 5~18% | 5~15% |

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 不動産登記簿謄本 公図 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 自動車売買契約書 車検証 印鑑証明証 身分証明書 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 通帳 売上債権の根拠資料 | 登記簿謄本 決算書2期分 許可書 指定通知書 印鑑証明書 身分証明書 納税証明書 各報酬額支払決定通知 |

| 担保 | 不要 | 不動産 | 車 | 売掛債権 | 診療報酬債権 介護報酬債権 調剤報酬債権 |

| 返済期間 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 |

※注釈

- 最短即日の融資が可能

- 審査申込から借入実行まで、全国オンラインのみで可

- 無担保融資の場合、利用できるのは法人のみ

- 担保付き融資の場合、個人事業主も利用可能

- 保証人は原則不要

- 一括返済の場合は、最長12ヶ月

ファンドワンのビジネスローンは返済期間の上限がビジネスローンの中でも最長であり、担保付き融資にすることで金利の下限を2.5%まで引き下げることが可能です。

また、不動産担保付き融資であれば、個人事業主でも2.5%~の低金利で借入できる可能性があるビジネスローンです。

ただし、web申請フォームの記入事項が多く、必要書類が他のビジネスローンと比べて手間のかかるものがあるため、余裕を持った準備が必要になります。

\ 赤字決算でも利用可能!/

/ 審査最短40分! \

アクトウィルは法人向けで審査即日の最短60分で多様な担保付融資商品がある

アクトウィルの基本情報

| 総合評価 | ( 7.7点 ) |

|---|---|

| 融資速度 | 最短即日 |

| 借入限度 | ~500万円 (ただし、担保次第で1億円まで可能) |

| 金利(年) | 10%~20% (ただし、担保次第で引き下げ可能) |

| 手数料 | 担保付き融資の場合、融資額の1~3% |

| 必要書類 | 通帳 決算書 入金予定表(資金繰り表) 取引先との取引の基本契約書(任意提出) |

| 担保 | 不要 |

| 保証人 | 原則不要 (法人の場合は代表者に原則連帯保証) |

| 契約方法 | オンライン完結 |

アクトウィルの運営会社情報

| サービス名称 | 事業者向けビジネスローン |

|---|---|

| 運営会社 | アクト・ウィル株式会社 |

| 代表者 | 谷口 友祐 |

| 設立日 | 2013年5月9日 |

| 貸金業者登録票 | 東京都知事(4)第31521号 日本貸金業協会会員 第005834号 |

| 資本金 | 5,500万円 |

| 事業内容 | 信用保証融資 不動産担保融資 商業手形割引 有価証券担保融資 商業手形担保融資 ファクタリング融資 車担保融資 売掛債権担保融資 |

| 本店所在地 | 〒170-0013 東京都豊島区東池袋3-11-9 三島ビル301号室 |

アクトウィルの口コミ

| 評価 | アクトウィルの口コミ |

|---|---|

| オンラインの審査フォームの使い勝手が良かった | |

| webのお問い合わせフォームから担当者(自動メールじゃない)から連絡がきてスピード感がある | |

| 以前からブログを拝見しており、豊富な種類のビジネスローンを取り扱っているため、こちらのニーズに合った対応をしてもらえました。 | |

| 迅速かつ丁寧に対応していただき、感謝いたします。ありがとうございました。 | |

| 担保無し融資だと金利が結構高いと感じた | |

| 一定以上の年商が無いと相手にしてもらえないかもしれない | |

| ファクタリングのサービスは平均的で、正直なところ「可もなく不可もなく」といった印象です。 |

アクトウィルは法人しか利用できないビジネスローンですが、下表のとおり、多様な担保付き融資商品が揃っているのが特徴です。

| 信用保証融資 | 不動産担保融資 | 商業手形割引 | 有価証券担保融資 | 車担保融資 | 商業手形担保融資 | 売掛債権担保融資 | |

|---|---|---|---|---|---|---|---|

| 借入限度 | ~500万円 | ~5,000万円 | ー | ~500万円 | ~500万円 | ~500万円 | ~2億円 |

| 金利(年) | 10%~20% | 8%~15% | 5%~20% | 8%~20% | 6.4~15% | 9~20% | 12~15% |

| 事務手数料 | ー | 融資額の1~3% | ー | 融資額の0~3% | ー | ー | 融資額の1~3% |

| 必要書類 | 通帳 決算書 入金予定表 | 通帳 決算書 入金予定表 不動産関係資料 | ー | 通帳 決算書 入金予定表 有価証券資料 | 通帳 決算書 入金予定表 | 通帳 決算書 入金予定表 | 通帳 決算書 入金予定表 請求書 |

| 担保 | 不要 | 不動産 | 商業手形 | 有価証券 | 車 | 商業手形 | 債権譲渡登記 |

| 返済期間(最長) | 1年 | 1年(書換更新可) | ー | 1年 | 3年 | 1年 | 1年 |

※注釈

- 最短即日の融資が可能。

- 担保価値によって、借入限度額以上の融資が可能なケースもある。

- 審査申込から借入実行まで、オンラインのみで可。

- 利用できるのは法人のみで、個人事業主は不可。

- 法人代表者以外の保証人は原則不要。ただし、場合により必要になる場合もある。

上表のとおり、無担保(信用保証融資)の場合だと、金利が10~20%と高く、借入限度額も500万円までですが、担保を設定することで金利を低くしたり借入限度額を増やすことが可能です。

また、申込から融資実行までが最短即日であり、希望をすれば口座振込でなく、営業担当者が現金を直接配達してくれます。

そのため、取引先への支払い期限が迫っていたりして緊急に即日融資が必要になる法人は、アクトウィルのビジネスローンがおすすめです。

\ 審査最短60分! /

/ 最大1億円まで即日対応 \

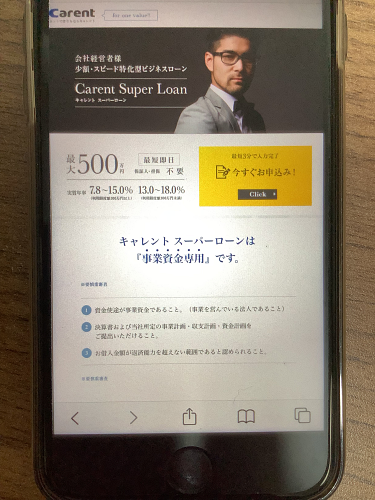

キャレントスーパーローンは法人のみだが他で審査落ちしても柔軟な審査で対応

キャレントの基本情報

| 総合評価 | ( 6.8点 ) |

|---|---|

| 融資速度 | 最短即日 |

| 借入限度 | 1万円~500万円 |

| 金利(年) | 7.8%~18%(利用限度額100万円以上) 13~18%(利用限度額100万円未満) |

| 必要書類 | 決算書 事業計画 収支計画 資金計画 本人確認書類 登記事項証明書 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 契約方法 | オンライン完結 |

キャレントの運営会社情報

| サービス名称 | キャレントスーパーローン |

|---|---|

| 運営会社 | 株式会社IPGファイナンシャルソリューションズ |

| 代表者 | 代表取締役 池田 秀明 |

| 設立日 | 2003年11月13日 |

| 貸金業者登録 | 東京都知事(5)第31399号 日本貸金業協会会員 第006016号 |

| 資本金 | 非公開 |

| 事業内容 | 貸金業 Web広告運用 クリエイティブ制作 記事ライティング コンテンツ制作 |

| 本店所在地 | 〒141-0031 東京都品川区西五反田7-9-2 KDX五反田ビル5階 |

キャレントの口コミ

| 評価 | キャレントの口コミ |

|---|---|

| 法人成り自営業ですが、他で審査落ちしても審査激甘に感じたくらいに借りることができました。金利は高くて融資額は小さいですが、とにかく借りたいならキャレントがおすすめ。 | |

| 過去に2回ほど業務停止処分を受けていたので、いざ借りるときに少し不安に感じる。ただ、免停せずに改善して営業を行っていることから、ヤミ金ではないし一定信頼できると思う。 |

キャレントの「スーパーローン」は、スムーズで柔軟な融資を希望する法人に向いています。

なぜなら、他の金融機関でビジネスローンの審査に落ちた場合でも、キャレントなら柔軟な審査で対応してくれるからです。

なお、キャレント「スーパーローン」の特徴は、次のとおりです。

- 他で審査落ちしても柔軟な審査で対応

- 担保・保証人不要で借入可能

- 最短3分でweb申込可能

- 融資枠は少額で金利が高めだが、最短即日のスピード融資が可能

キャレントのスーパーローンは融資額が少額で金利がやや高めですが、その分スピード感のある対応を受けられます。

\ 他社審査落ちでも柔軟な審査対応!/

/ 最短30分の審査 \

MRFの不動産担保付き融資サービスは創業融資からつなぎ資金まで対応可能

MRFの基本情報

| 総合評価 | ( 6.7点 ) |

|---|---|

| 融資速度 | 最短数日 |

| 借入限度 | 100万円~3億円 (融資プラン次第で変動) |

| 金利(年) | 4%~9.9% (融資プラン次第で変動。実質年率15%以内) |

| 手数料 | 融資金額の3.3%(税込) 更新手数料:借入残高の3.3%(税込) 期限前償還:残元金の3% |

| 必要書類 | 本人確認書類2点 不動産登記簿謄本 公的な営業許可証または届出書 決算書・資金計画表など ローン残高証明書 |

| 担保 | 土地・建物に根抵当権を設定 |

| 保証人 | 原則不要 (ただし、法人の場合は代表者の連帯保証が必要) |

| 契約方法 | 対面必須 |

MRFの運営会社情報

| サービス名称 | MRF |

|---|---|

| 運営会社 | 株式会社エム・アール・エフ |

| 代表者 | 代表取締役社長 串間 新一郎 |

| 設立日 | 2012年4月 |

| 貸金業者登録 | 福岡財務支局長(5) 第00173号 日本貸金業協会会員 第005731号 |

| 宅地建物取引業 | 福岡県知事(3)第17446号 公益社団法人 福岡県宅地建物取引業協会会員 |

| 資本金 | 7,500万円 |

| 事業内容 | 事業者向け不動産担保融資 不動産売買仲介業 |

| 本店所在地 | 〒810-0004 福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

MRFの口コミ

| 評価 | MRFの口コミ |

|---|---|

| エムアールエフさんに会社ローンを相談し、迅速かつ安心な対応で大変助かりました。相談して良かったです。 | |

| ビジネスローンの件でご相談させていただきました。銀行などに比べて対応が遥かにスムーズです。 | |

| スピーディに対応してくれ個人事業主にとっては強い味方です。 | |

| 専門家の方々がとても柔軟に対応してくださって感謝しています。 | |

| 担当の方には迅速な対応をしていただき非常に助かりました | |

| 相談のあと素早く対応して頂けてスピーディーさに驚きましたが、安心の方が大きく感じました。 | |

| 業務時間中にフリーダイヤルから女性が電話してこられました | |

| 突然電話してきて社長に代われとしつこい。要件を伺おうとしても、とにかく社長に代われの一辺倒(苦) | |

| 営業の電話やDMがしつこかったので、借入の用事がないときは少し迷惑に感じました。 |

MRFは西日本エリアに拠点を構えている不動産担保付きビジネスローンを提供する業者です。

MRFの特徴としては、以下の3点が挙げられます。

- FP(52名)・宅建(30名)・貸金業務取扱主任者(42名)など、専門知識を持った営業担当がいる

- 営業担当者が出張対応してくれるサービスがある

- 西日本エリアに特化しており、115名のスタッフで融資残高340億円の実績がある

そのため、西日本で不動産を保有している事業者は、利用を検討してみるのも良いでしょう。

なお、MRFは2024年10月15日に東京支店をオープンしており、今後は関東圏でも利用しやすい環境になります。

ただし、不動産担保付き融資としては金利が高めであり、借入契約にも手数料がかかってくるため、利用の際には注意が必要です。

\ 専門家がプランを提案 /

/ 起業・創業から緊急対応まで \

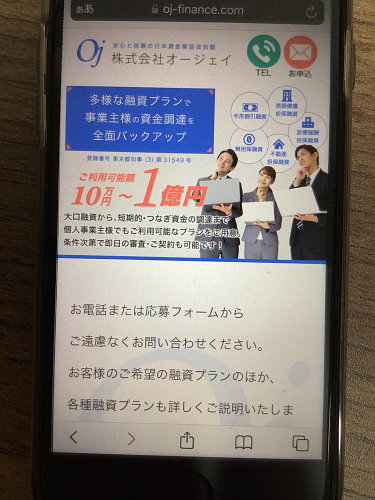

オージェイは個人事業主でも最大1億円利用できる即日入金可能なビジネスローン

オージェイの基本情報

| 総合評価 | ( 6.5点 ) |

|---|---|

| 融資速度 | 最短即日 |

| 借入限度 | 30万円~1億円 (融資プラン次第で、10万円から可能) |

| 金利(年) | 10%~18% |

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 その他、必要と判断された書類 |

| 担保 | 原則不要 (担保付き融資の場合は必要) |

| 保証人 | 原則不要 (ただし、法人の場合は代表者の連帯保証が必要) |

| 契約方法 | 対面での面談が必須 |

オージェイの運営会社情報

| サービス名称 | ビジネスローン |

|---|---|

| 運営会社 | 株式会社オージェイ |

| 代表者 | 小田桐 徹 |

| 設立日 | 2013年8月8日 |

| 登録等 | 貸金業者登録番号 東京都知事(4)第31549号 日本貸金業協会会員 第005868号 |

| 資本金 | 5,500万円 |

| 事業内容 | 事業主向け融資 |

| 本店所在地 | 〒164-0011 東京都中野区中央1-32-5 青光堂ビル3F |

オージェイの口コミ

| 評価 | オージェイの口コミ |

|---|---|

| 評価なし | 口コミなし |

オージェイのビジネスローンは、個人事業主でも最大1億円まで利用できるビジネスローンです。

オージェイのビジネスローンは下表のとおり、無担保融資以外にも多種の融資商品が揃っています。

| 無担保融資 | 商業手形割引 | 手形・小切手貸付 | 不動産担保融資 | 動産融資 | 売掛債権担保融資 | 介護・診療報酬債権担保融資 | |

|---|---|---|---|---|---|---|---|

| 融資対象 | 法人・個人事業主 | 法人・個人事業主 | 法人 | 法人・個人事業主 | 法人・個人事業主 | 法人・個人事業主 | 診療所・病院 調剤薬局 介護事業者 |

| 借入限度 | 30万円~1億円 | 10万円~5,000万円 | 30万円~1,000万円 | 300万円~1億円 | 30万円~1億円 | 30万円~1億円 | 30万円~1億円 |

| 金利(年) | 10%~18% | 9.5%~18% | 10%~18% | 8%~15% | 10%~18% | 10%~18% | 8.5%~18% |

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 | 登記簿謄本 印鑑証明 身分証明書 手形写し 手形取引の確認書類 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 | 不動産登記簿謄本 公図 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 通帳 売上債権の根拠資料 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書診療報酬額支払決定通知書 |

| 担保 | 不要 | 不要 | 小切手・手形 | 不動産 | 機械設備など動産 | 売掛債権 | 各報酬債権 |

| 返済期間 | 1ヶ月~60ヶ月 | 最長6ヶ月 | 最長6ヶ月 | 1ヶ月~60ヶ月 | 1ヶ月~60ヶ月 | 1ヶ月~60ヶ月 | 1ヶ月~60ヶ月 |

※注釈

- 最短即日の融資が可能。

- 保証人は原則不要。ただし、法人の場合は代表者の保証が必要。

また、融資額が大きいのと、最短即日で借入が可能なのも魅力的です。

ただし、金利が高めであり、必要書類が多いため、ビジネスローン申請に少し手間がかかるのがデメリットです。

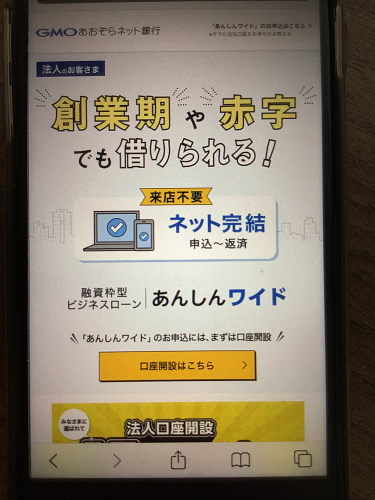

GMOあおぞらネット銀行あんしんワイドは起業家からの人気No1で金利最安

あんしんワイドの基本情報

| 総合評価 | ( 6.5点 ) |

|---|---|

| 融資速度 | 最短2営業日 ただし、「法人口座開設済」かつ「入金実績がある」ことが条件 |

| 借入限度 | 10万円~1,500万円 ただし、初回契約時は1,000万円まで |

| 金利(年) | 0.9%~14% |

| 必要書類 | 入出金明細(2ヶ月分) |

| 担保 | 不要 |

| 保証人 | 不要 |

| 契約方法 | オンライン完結 |

あんしんワイドの運営会社情報

| サービス名称 | 融資枠型ビジネスローンあんしんワイド |

|---|---|

| 運営会社 | GMOあおぞらネット銀行株式会社 |

| 代表者 | 代表取締役社長 山根 武 |

| 設立日 | 1994年2月28日(日債銀信託銀行として) |

| ネット銀行事業開始日 | 2018年7月17日 |

| 資本金 | 241億2996万円 |

| 事業内容 | インターネット銀行事業 |

| 本店所在地 | 〒150-0043 東京都渋谷区道玄坂1-2-3 渋谷フクラス |

あんしんワイドの口コミ

| 評価 | あんしんワイドの口コミ |

|---|---|

| 必要書類が少なく、申請に手間と時間がかからないのが良かった | |

| GMOあおぞらネット銀行の入出金明細以外も利用できるのが良い | |

| 審査結果が申請から1日で出たので、次のアクションを早く起こせた | |

| 創業1年目から500万円の運転資金・設備資金を調達できた | |

| 決算書、事業計画書、ホームページがなくても審査に通過できた。 | |

| アーリーステージのベンチャーでも次々と与信が承認されているため、一度申し込んでみる価値がある。 | |

| ネット銀行から日本政策金融公庫、そして地元の地方銀行へつなぐのが、理想的な資金調達ルートだと考えられる。 | |

| 契約は1年ごとですが、順調に限度額が拡大し、金利条件も改善されています。 | |

| あんしんワイドの審査は意外と厳しいと感じた | |

| 法人口座を開設したまま約1年間放置していたところ、あんしんワイドに申し込んだ際に審査に落ちした。 | |

| 法人口座の実績がないと、融資枠が小さく金利が高くなるため、資金の活用範囲が限られる。 |

GMOあおぞらネット銀行「あんしんワイド」は、起業家に支持されている銀行系のビジネスローンです。

企業直後にも申込みがしやすく、設立して間もない企業にもおすすめできます。

利用条件はGMOあおぞらネット銀行の法人口座を開設していることですが、次の特徴のとおり様々なメリットがあります。

- 必要書類は2ヶ月分の入出金明細のみ

- あんしんワイドの審査は銀行融資ほど厳しくなく、最短2日で完了

- 融資枠型(利用枠型)のため、当座貸越のような感覚で使える

- 返済期間(契約期間)は12ヶ月だが、更新が可能で長期利用も対応

- 金利は0.9%~14%と、ビジネスローンの中でも比較的低い水準

また、あんしんワイドは初回契約でも1,000万円までの利用が可能であり、一回契約をすれば借入可能枠の範囲内で自由に借入・返済を行うことができます。

ただし、個人事業主の人は利用ができないため、後述の比較表から他のビジネスローン業者を選びましょう。

なお、GMOあおぞらネット銀行の法人口座は公式HPから開設することが可能であり、最短即日で法人口座を保有できます。

\ 起業家からの人気No.1! /

/ 金利は業界最安! \

デイリーキャッシングは個人事業主でも200万円~5,000万円の無担保融資が可能

デイリーキャッシングの基本情報

| 総合評価 | ( 6.3点 ) |

|---|---|

| 融資速度 | 非公開 |

| 借入限度 | 200万円~5,000万円 |

| 金利(年) | 5.2%~14.5% |

| 必要書類 | 本人確認書類 決算書2期分 登記簿謄本 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 契約方法 | オンライン完結 |

デイリーキャッシングの運営会社情報

| サービス名称 | デイリーキャッシング「ビジネスローン」 |

|---|---|

| 運営会社 | 株式会社デイリープランニング |

| 代表者 | 代表取締役 中村 健太 |

| 設立日 | 2016年5月 |

| 貸金業者登録 | 東京都知事(3)第31698号 日本貸金業協会会員第005977号 |

| 資本金 | 非公開 |

| 事業内容 | 消費者金融業 |

| 本店所在地 | 〒110-0015 東京都台東区東上野1-7-12 徳永ビル4階401号 |

デイリーキャッシングの口コミ

| 評価 | デイリーキャッシングの口コミ |

|---|---|

| 担当の方が丁寧に融資の仕組みを説明してくださり、不安だったお金の悩みも解消できました。 | |

| オペレーターの人が案件数が多くて忙しいのか、電話対応が少し荒くて雑に感じてしまった。 |

デイリーキャッシングは、個人事業主でも利用ができるビジネスローンです。

融資枠は200万円~5,000万円であり、返済期限は最長30年であるため、運転資金目的だけでなく設備投資目的にも利用しやすくなっています。

- 200万円~5,000万円の無担保融資に対応しており、幅が広い資金用途に対応可能

- 返済期間は最長30年であり、設備投資など長期的資金でも利用できる

- 審査結果次第だが、金利がビジネスローンでは5.2%~14.5%と低めのレンジ

- 個人事業主でも比較的低金利・高額の利用ができるビジネスローン

また、審査結果次第ですが、金利も5.2%~14.5%とノンバンク系ビジネスローンの中では低めに設定されています。

ただし、長期になるほど想像以上に金利の負担が大きいので、予め返済計画や元利金の支払いについて営業担当者と借入・返済条件をしっかり詰めておく必要があります。

エスクローファイナンスは法人向けビジネスローンだが担保不要で大口融資可能

エスクローファイナンスの基本情報

| 総合評価 | ( 5.8点 ) |

|---|---|

| 融資速度 | 最短2営業日 |

| 借入限度 | 100万円~2億円 |

| 金利(年) | 6.8~18% |

| 必要書類 | 非公開 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 契約方法 | オンライン完結 |

エスクローファイナンスの運営会社情報

| サービス名称 | ビジネスローン |

|---|---|

| 運営会社 | エスクローファイナンス株式会社 |

| 代表者 | 代表取締役 須田 幸生 |

| 設立日 | 2009年9月3日 (以下2社との共同出資(50%ずつ)により設立) サムシングホールディングス株式会社(現 株式会社サムシング) MISAWA・international株式会社 |

| 登録等 | 貸金業 東京都知事(2)第31748号 宅建業 東京都知事(3)第92870号 |

| 資本金 | 8,250万円 |

| 事業内容 | ビジネスローン 資金調達コンサルティング 不動産アセットマネジメント ファミリーマンションオーナーチェンジマンション投資 |

| 本店所在地 | 〒160-0004 東京都新宿区四谷四丁目24番26号 御苑ハイム409 |

エスクローファイナンスの口コミ

| 評価 | エスクローファイナンスの口コミ |

|---|---|

| 評価なし | 口コミなし |

エスクローファイナンスのビジネスローンは、年商3,000万円以上の法人のみを対象とした融資サービスです。

金利は6.8%~と少し高いですが、その分充実した融資サービスを受けることが可能です。

- 大口融資でも最短2日でスピーディーな入金が可能

- 100万円~2億円の幅広い融資額に対応し、大規模な資金調達も可能

- 担保・保証人は原則不要

- 不動産業(仲介・賃貸管理など)に強い

- 資金調達コンサルティングを行っており、豊富な融資ノウハウを持っている

エスクローファイナンスのビジネスローンは、100万円の小口から、2億円までの大口まで担保・保証人不要で融資を受けられます。

また、最短2日で借入が実行できるため、大口融資を素早く受けたい人にエスクローファイナンスはおすすめです。

そのほか、エスクローファイナンスは不動産業にも精通しています。

そのため、不動産や売掛債権など資産を活用した資金調達コンサルティングも行っており、アセットファイナンスの相談などができる強みがあります。

いつものビジネスローンは最短即日の少額融資に強く個人事業主も利用可能

いつもの基本情報

| 総合評価 | ( 5.7点 ) |

|---|---|

| 融資速度 | 最短即日 |

| 借入限度 | 1万円~500万円 |

| 金利(年) | 4.8%~18% |

| 必要書類 | (法人) 本人確認書類 収入証明書(確定申告書等) 決算書 登記簿謄本 (個人) 本人確認書類 収入証明書(確定申告書等) 事業内容確認書 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 (ただし、法人は代表者の連帯保証が必要) |

| 契約方法 | オンライン完結 |

いつもの運営会社情報

| サービス名称 | いつも「ビジネスローン」 |

|---|---|

| 運営会社 | 株式会社K・ライズホールディングス |

| 代表者 | 代表取締役 國澤 和人 |

| 設立日 | 1992年11月30日 |

| 貸金業者登録 | 高知県知事(4)第01519号 日本貸金業協会会員 第005847号 |

| 資本金 | 1,000万円 |

| 事業内容 | 消費者金融業 貸金業事業 賃貸保証事業 投資事業 買取販売業(ブランド品・服飾・農機具) 質屋業 飲食事業 化粧品製造販売事業 不動産業 |

| 本店所在地 | 〒780-0072 高知県高知市杉井流5-18 三井ビル2階 |

いつもの口コミ

| 評価 | いつもの口コミ |

|---|---|

| 即日で融資を受けることができ、対応も迅速かつ丁寧でした。 | |

| 中小金融機関は対面での信用審査など、じっくり話を聞いてくれる印象がありますが、こちらは全くそのような対応がなく、メール一通でお断りされました。 |

いつも「ビジネスローン」は、最短即日の少額融資が可能であり、法人だけでなく個人事業主も利用可能なのが特徴です。

担保・保証人が原則不要であり、1万円~500万円までの融資が可能なので、運転資金やつなぎ融資の借入に向いています。

- 個人事業主も利用可能

- 最短即日での融資が可能

- 担保・保証人が原則不要

また、金利も4.8%~18%の範囲でビジネスローンとしては妥当な水準であり、初めての利用者でも使いやすいサービスです。

ただし、融資枠が小さいため、設備投資などを目的とした大規模な資金用達には適さないため、他のビジネスローン業者の利用を検討する必要があります。

失敗しないビジネスローンの選び方のポイント5選!融資条件の注意点

ビジネスローンおすすめの選び方5選は、次のとおりです。

以下、それぞれ解説します。

融資実行までのスピードが早いビジネスローン業者を選ぶ

ビジネスローンを利用する際には、融資実行までのスピードが早い業者を選ぶことが重要です。

なぜなら、ビジネスローンを利用する場面では、支払に時間的な余裕がないケースが多く、即時の対応が求められるからです。

なお、銀行や信用金庫の融資だと、通常3週間~1ヶ月程度の時間がかかってしまいます。

そのため、融資実行までのスピードが早いビジネスローン業者は、すぐに支払資金を必要とする場面で大きな助けとなります。

目安は「申込から融資実行まで」が最短即日であり、手続に時間がかかる担保付き融資は2日程度のビジネスローン業者を選ぶと良いでしょう。

なお、以下の記事では、法人・個人事業主それぞれ「即日融資可能」なおすすめのビジネスローンを紹介しています。

金利の低いビジネスローン業者から選ぶ

金利はビジネスローンを選ぶ際の最も重要なポイントの一つです。

なぜなら、特に返済期間が長期に及ぶ場合、金利が低い業者を選ぶことで総返済額が大きく変わるからです。

また、担保付き融資では金利が低くても、別途発生する手数料や事務費用も発生することがありますので、契約前にしっかり確認することが重要です。

ビジネスローン申請手続きの必要書類が少ない業者を選ぶ

ビジネスローンを選ぶ際には、必要書類が少ない業者を選ぶのがポイントです。

なぜなら、申込書類が多いと準備に時間がかかり、審査も長引く可能性があるからです。

そのため、基本的には必要書類が少なければ少ないほど、使いやすいおすすめな業者です。

知名度のあるビジネスローン業者を選ぶ

ビジネスローンを利用する際には、知名度がある業者を利用することをおすすめします。

なぜなら、ビジネスローン業者の中には悪徳業者(ヤミ金)も存在するからです。

そのため、知名度のあるビジネスローン業者を選ぶことは非常に重要です。

なお、先ほどのおすすめ11社は全国的にも知名度があり、安心してビジネスローンを利用できる業者です。

個人事業主の場合は個人事業主が利用できる業者を選ぶ

個人事業主の場合、個人事業主でも利用できるビジネスローン業者を選ぶことが重要です。

なぜなら、ビジネスローン業者によっては個人事業主の利用を不可としているからです。

そのため、個人事業主がビジネスローンを利用する際は、かならず個人事業主でも利用できるかを確認しましょう。

ビジネスローンの審査落ちを避ける方法4つ!基本は銀行融資と同じ

ビジネスローンの審査を通過させる4つの方法は、次のとおりです。

これらの方法により、ビジネスローンの審査通過率を高めることが可能です。

以下、それぞれ解説します。

ノンバンク系のビジネスローン業者を利用する

ノンバンク系のビジネスローン業者を利用することで、審査通過率を高めることが可能です。

なぜなら、銀行系ビジネスローンよりノンバンク系のビジネスローンの方が審査通過率が高いからです。

ノンバンク系は独自審査基準を持っており、銀行より柔軟な審査ができるため、審査通過率が高い傾向があります。

その代わり、金利が銀行系ビジネスローンより高くなり、融資額も低めに設定されることが多いです。

ただし、以下のとおり、利息制限法の上限金利を超えることはありません。

| 元本の金額 | 上限金利 |

|---|---|

| 元本が10万円未満 | 20% |

| 元本が10万円~100万円未満 | 18% |

| 元本が100万円以上 | 15% |

(参考:日本貸金業協会「お借入れの上限金利は、年15%~20%です」)

信用調査で弾かれないために漏れなく正確に申請する

信用調査で弾かれないために、申請内容を漏れなく正確に申請することが、審査通過率を高める上で重要です。

なぜなら、提出書類・申請内容が信用情報機関のデータと不整合があった場合、その時点で弾かれて審査落ちしてしまうからです。

「他社からの借入状況」や「代表者個人のローン状況」などの信用情報は、信用情報機関(KSC、CIC、JICCなど)に筒抜けです。

そのため、「何とか審査に通過したい」という気持ちで誤魔化して申請してしまう人もいると思いますが、ビジネスローン業者に隠し事をするとマイナス評価にしかなりません。

また、仮に提出書類を改ざんしたりしたとしても、相手もプロの金貸しなのですぐに見破ってきます。

虚偽申請は信用調査で必ずバレ、ますます信用を失って苦しくなるだけなので、漏れなく正確にビジネスローン申請することは最も重要です。

融資希望金額に見合う担保を設定する

ビジネスローンの審査通過率を上げるには、融資希望金額に見合う担保を設定するのも1つの手段です。

なぜなら、貸手のビジネスローン業者からすれば「仮に借手の事業が失敗しても、担保を処分すれば資金回収できる」と判断して融資実行に踏み切る可能性が高いからです。

そのため、担保を設定できれば、審査通過率を十分に高めることが可能です。

借入の資金使途を明確にし必要最小限の融資希望金額にする

借入の資金使途を明確にし、必要最小限の融資希望金額にすることで、審査通過率を上げられる可能性があります。

なぜなら、利用者の借入資金の使い道と回収手段が明確になり、事業計画(返済計画)と照らし合わせることで必要資金を貸し付ける判断がしやすくなるからです。

そのため、ビジネスローン業者から信用されて「ちゃんと返済してくれそう」と信じてもらいやすくなり、審査通過率が上昇します。

一方、資金使途が不明確で、かつ、金額が身の丈に合わない希望金額だと、審査落ちする可能性が高くなります。

(例えば、年商1,000万円の会社が使途不明で5,000万円借入したいと言っても、誰も返済を信じない)

ビジネスローンのメリット!圧倒的な早さと審査の柔軟性

ビジネスローンのメリットは、次のとおりです。

- 銀行や信用金庫と比較して、資金調達のスピードが圧倒的に早い

- 銀行や信用金庫と比較して、担保や保証人が不要で借りられる可能性が高い

- ビジネスローン業者ごとに、利用者に合った返済計画を柔軟に設定することが可能

- ビジネスローンの返済実績を作ることで、会社や事業の社会的信用力が向上する

- 審査時間が短く必要な資金をタイミング良く借入することが可能であるため、事業拡大のスピードを早めることができる

- 銀行や信用金庫と比較して資金確保の確度が高く、ファクタリング等の金融サービスより手数料(日割金利)が安いため、運転資金不足による経営リスクを軽減できる

ビジネスローンは「金利が高い」「無担保だと限度額が低い」などのデメリットがある一方、上記のようなメリットを享受することが可能です。

そのため、ご自身の事業に合ったビジネスローンを活用することで、事業の安定化・成長を図ることができます。

ビジネスローンのデメリット!銀行より金利が高めで融資限度額が低い

ビジネスローンのデメリットは、次のとおりです。

- 銀行融資と比較して金利が高い

- 担保が無いと融資限度額が低め

- 担保が無いと返済期間が短めで、長期借入には向かない

- 創業直後の融資は難しい場合がある

ただし、上記のようなデメリットがある反面、「早い資金調達が可能」「審査が銀行より甘い」といったメリットがあります。

ビジネスローンは業者ごとに特色があるため、先述のおすすめ11社からご自身にあったビジネスローンを選択しましょう。

ビジネスローンで審査落ちした場合の資金繰り対応策

ビジネスローンで審査落ちした場合の資金繰り対応策は、次のとおりです。

以下、それぞれ解説します。

【最優先】別のビジネスローンに即申し込み

ビジネスローンの審査に落ちてしまった場合は、すぐに他のビジネスローンへの申し込みを検討すべきです。

なぜなら、金融機関ごとに審査基準が異なるため、別のローンでは審査に通過する可能性が十分にあるからです。

また、ビジネスローンの審査は比較的早いとはいえ、実際には数日かかることも珍しくありません。

そのため、資金繰りに余裕を持たせるためにも、複数社に同時申し込みを行い、相見積もりをとっておくのがおすすめです。

そうすることで、審査を待っている間にも、次の資金調達策に動くことが可能となります。

とにかく一刻も早く次の一手を打つことが、事業を止めないための重要なポイントです。

保証人や資産を活用したビジネスローンに申し込む

| セゾンファンデックス | AGビジネスサポート | 丸の内AMS | |

|---|---|---|---|

| 総合評価 | ( 9.7点 ) | ( 9.6点 ) | ( 8.1点 ) |

| 金利 | ※4 | 公式サイト参照 | 3.8~15% |

| 融資速度 | 最短3日 | 最短2日 | |

| 借入限度 | ~5億円 | 100万円~5億円 | ~5億円 |

| 返済期間 | 5~25年 | ~30年(※1) | ~35年 |

| 保証人(※2) | 原則不要 | 原則不要 | 原則不要 |

| 抵当順位 | 不問 | (※3) | 不問 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 |

※注釈

- (※1)元利均等返済:最長30年(360回以内)、元金一括返済:最長30年(360回以内)

- (※2)法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合があります。

- (※3)担保:土地・建物※不動産に根抵当権を設定させていただきます。

※4(クリックして開く)

●変動金利 3.40%~5.20%(2026年5月時点)

(融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%)

●固定金利 4.50%~9.90%

※金利タイプ(変動金利または固定金利)は審査により決定

無担保・保証人なしの事業者ローンで審査に落ちた場合は、担保や保証人を設定できるローンを検討するのが有効です。

なぜなら、不動産や設備などの資産を担保にしたり、信用力のある保証人を立てることで、金融機関からの信頼性が高まり、融資を受けやすくなるからです。

また、担保を失うリスクはあるものの、無担保ローンと比べて金利が低めに設定される傾向があり、より高額の融資を受けられる可能性もあります。

売上債権を現金化できるファクタリングで資金調達

ビジネスローン以外の資金調達手段として注目されているのが「ファクタリング」です。

これは、売掛金(請求書)をファクタリング会社に売却することで、入金前に現金化できる仕組みです。

審査では信用情報よりも取引先の信用力が重視されるため、融資審査に不安がある方でも利用しやすいのが特徴です。

急ぎで資金が必要な場面では、即日対応も可能なファクタリングがおすすめです。

(参考)おすすめのファクタリング

おすすめなビジネスローンに関するよくある疑問・回答

おすすめなビジネスローンに関するよくある疑問・回答をまとめました。

必ず借りれるビジネスローンはありますか?

必ず借りれるビジネスローンはありません。

なぜなら、「必ず借りられるビジネスローン」を宣伝している業者は、違法な金融業者(ヤミ金)である可能性が極めて高いからです。

ヤミ金などの違法な金融業者の特徴は、以下のとおりです。

- 貸金業者登録一覧に登録番号がない

- 貸金業法の上限金利を超えている

- 与信審査が全く行われておらず返済能力がチェックされていない

- 「必ず借りれるビジネスローン」「事業者ローン審査激甘」「ブラックOK」など広告や勧誘が怪しい

上記の特徴を参考に、違法な金融業者に引っかからないようにしましょう。

なお、登録の確認は金融庁の「登録貸金業者情報検索入力ページ」を利用するか、「貸金業者登録一覧」をチェックして行います。

また、次の記事で事業資金を借りやすい金融機関を紹介しています。

個人事業主で必ず借りれるビジネスローンはありますか?

個人事業主で必ず借りれるビジネスローンはありません。

確かに審査通過率が高く、審査が甘いビジネスローン業者も存在します。

しかし、それでも与信審査は法律上必ず行われます(貸金業法13条1項)。

そのため、必ず(100%)審査通過して借りれるビジネスローンは無いです。

なお、少しでも審査通過率を高める方法を先述のとおり紹介していますので、こちらを参考にご自身に合うビジネスローン業者を選ぶことをおすすめします。

ブラックOKなビジネスローン業者はありますか?

利用者が信用ブラックの場合でもビジネスローンを利用できます。

ただし、審査が必ず通る保証はなく、審査通過率はかなり低くなることが想像されます。

なぜなら、貸金業法(13条1項)で、借入する人の返済能力を調査することが、ビジネスローン業者に義務付けられているからです。

また、貸金業法(13条2項)では、返済能力を超える「過剰貸し付け」を禁止されています。

そのため、審査が甘いビジネスローン業者を選びつつも、少しでも審査通過率を上げる対策が求められます。

ブラックOKなビジネスローンの詳細は、次の記事内で解説しています。

個人事業主が使える銀行系ビジネスローンはありますか?

次のとおり、個人事業主が使える銀行系ビジネスローンはあります。

- 楽天銀行「楽天銀行ビジネスローン」

- PayPay銀行「ビジネスローン」

- 東京スター銀行「スタートクイックビジネスローン」

- 横浜銀行「ビジネスフリーローン」

銀行系ビジネスローンは融資と異なるため、申込から数日~1週間程度で審査結果が判明します。

ただし、銀行系ビジネスローンは審査難易度が高く、必ず通るとは限らないため注意が必要です。

ビジネスローンと融資の違いを教えてください。

ビジネスローンと融資の違いは、下表のとおりです。

| ビジネスローン | 融資 | |

|---|---|---|

| 融資までの時間 | 早い | 遅い |

| 金利 | 高い | 低い |

| 融資枠 | 小さい | 大きい |

| 審査難易度 | 低い | 高い |

| 担保・保証人 | 原則不要 | 基本必要 |

| 主な資金使途 | つなぎ資金 | 設備投資等 |

ビジネスローンと融資には上記のような違いがあるので、ご自身の状況に合わせて利用しましょう。

ヤミ金などの危険なビジネスローン業者の特徴は?

ヤミ金などの危険なビジネスローン業者の特徴は、次のとおりです。

- 貸金業者登録一覧に登録番号がない

- 貸金業法の上限金利を超えている

- 与信審査が全く行われておらず、返済能力がチェックされていない

- 「必ず借りれるビジネスローン」「事業者ローン審査激甘」「ブラックOK」など、広告や勧誘が怪しい

これらの特徴に該当する場合、そのビジネスローン業者はヤミ金である可能性が非常に高いです。

利用する前に、必ず金融庁HP「登録貸金業者情報検索入力ページ」や「貸金業者登録一覧」で正規の貸金業者であるかの確認をしましょう。

(参考:上限金利)

| 元本の金額 | 上限金利 |

|---|---|

| 元本が10万円未満 | 20% |

| 元本が10万円~100万円未満 | 18% |

| 元本が100万円以上 | 15% |

【比較表】ビジネスローンおすすめ11社!私のおすすめも紹介

ビジネスローンおすすめ11社を比較しました。

| AGビジネスサポート | セゾンファンデックス | ファンドワン | MRF | オージェイ | デイリーキャッシング | いつも | |

|---|---|---|---|---|---|---|---|

| 総合評価 | ( 9.5点 ) | ( 9.0点 ) | ( 7.8点 ) | ( 6.7点 ) | ( 6.5点 ) | ( 6.3点 ) | ( 5.7点 ) |

| 融資速度 | 最短即日 | 最短3営業日 | 最短即日 | 最短数日 | 最短即日 | 非公開 | 最短30分審査 |

| 借入限度 | ~1,000万円 | ~5億円 | ~1億円 | ~3億円 | ~1億円 | ~5,000万円 | ~500万円 |

| 金利(年) | 3.1~18% | ※1 | 2.5~18% | 4~9.9% | 10~18% | 5.2~14.5% | 4.8~18% |

| 必要書類数 | 3点 | 8点 | 4点~ | 5点 | 5点 | 3点 | 3点 |

| 担保 | 不要 | 必要 | 原則必要 | 必要 | 原則不要 | 原則不要 | 原則不要 |

| 保証人 | 不要 | 原則不要 | 不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 契約方法 | オンライン完結 | オンライン完結 | オンライン完結 | 対面必須 | 対面必須 | オンライン完結 | オンライン完結 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | – |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

法人・個人事業主も利用出来て、安全性の高いビジネスローンとして、AGビジネスサポートが一番おすすめです。

そのほか、おすすめなビジネスローンを取り上げましたので、ぜひ上記比較表を参考に、ご自身に合ったサービスを利用してください。

- つなぎ資金・運転資金を手堅く借りるならAGビジネスサポートで間違いなし

- 不動産担保ローン・開業資金はセゾンファンデックス・MRFがおすすめ

コメント