オルカンとS&P500の両方とも知名度・人気がある投資信託で、どっちを購入するか迷います。

オルカンとS&P500の両方を比較した場合、主な違いは次のとおりです。

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| 純資産額(ファンド規模) | 5兆5551億円 | 6兆8962億円 |

| 平均利回り(リターン)【年率】 | 17.63% | 20.36% |

| 実質コスト【年率】 | 0.113% | 0.0924% |

| ポイント付与率【年率】 (SBI証券投資マイレージ) | 0.0175% | 0.028% |

| リスク分散 | 全世界株式 | 米国株式 |

(2025年2月22日 更新)

両方にそこまで大差があるわけではありませんが、ファンド規模とリターンで選ぶならS&P500、リスク分散で選ぶならオルカンが良いと思います。

本記事では、オルカンとS&P500を両方買ったことがある私の体験も交えて、オルカンとS&P500を両方買うメリット・デメリットを挙げて、両方買うのをおすすめする人・おすすめしない人を紹介します。

詳細な違いの比較や注意点をまとめたので、最後まで見逃さないでください。

- どっちか迷ったらオルカンとS&P500は両方買うべき

- オルカンとS&P500を両方買うときは半々の割合で買う

- どっちか1つを選ぶなら、オールカントリーだけでいい

| 三菱UFJ eスマート証券株式会社 (2月から社名変更) | SBI証券 | 楽天証券 | |

|---|---|---|---|

| 総合評価 | ( 10点 ) | ( 10点 ) | ( 9.5点 ) |

| 証券口座開設実績 | 約178万口座 | 約1,331万口座 | 約1,133万口座 |

| NISA口座開設実績 | 非公開 | 約523万口座 | 約552万口座 |

| 投資信託ファンド数 | 約1,850 | 約2,604 | 約2,579 |

| 投資信託最低購入額 | 100円 | ||

| クレカ積立 | 可能 | ||

| ポイント還元 | Pontaポイント | Vポイント Pontaポイント dポイント JALマイル PayPayポイント | 楽天ポイント |

| NISA枠取引手数料 | 無料 | ||

| アプリの使いやすさ | |||

| 積立投資アプリ | なし | ||

| 特徴 | auユーザーならポイントお得 MUFGのネット証券会社 個別株の自動売買機能が充実 | 証券口座数No1 ネット証券の重鎮 IPO取扱いが多い | NISA口座数No1 スマホで使いやすい |

| 公式サイト | 公式HP | 公式HP | 公式HP |

(2025年2月22日 更新)

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

株式・投資信託・FX・仮想通貨・NISA・iDeCoなどの税務対応支援を行っています。

個人でも投資・ファイナンス理論を勉強し、株式投資やNISAつみたて投資をしています。

\ ネット証券の利用者数No.1 /

/ かんたん5分で登録完了! \

オルカンとS&P500の両方の違いを比較

オルカンとS&P500の基本情報は、次のとおりです。

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| 基本情報 | ||

| 純資産額(ファンド規模) | 5兆5516億円 | 6兆8962億円 |

| 基準価格(1口あたりの値段) | 27,282円 | 33,229円 |

| 連動対象(ベンチマーク) | MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース) | S&P500インデックス (配当込み、円換算ベース) |

| 投資先 | ||

| 投資先の国 | 米国(65.9%) 日本(4.7%) イギリス(3.1%) カナダ(2.7%) フランス(2.2%) スイス(2.0%) インド(1.9%) ドイツ(1.9%) 台湾(1.8%) オーストラリア(1.6%) その他 | 米国100% |

| 為替リスク | あり | あり |

| 通貨配分比率 | 米ドル(61.6%) 円(5.3%) ユーロ(4.6%) 英ポンド(3.5%) カナダドル(2.6%) スイスフラン(2.1%) インドルピー(2.1%) 台湾ドル(1.7%) その他 | 米ドル100% |

| NISAで買えるか? | ||

| つみたて投資枠 | 〇 | 〇 |

| 成長投資枠 | 〇 | 〇 |

| 買える場所 | SBI証券・楽天証券など (主要な証券会社で購入可能) | SBI証券・楽天証券など (主要な証券会社で購入可能) |

| 平均利回り(リターン) | ||

| 平均利回り(リターン)【年率】 | 17.63% | 20.36% |

| 運用実績(パフォーマンス) | ||

| 6ヶ月 | 22.56% | 27.94% |

| 1年 | 19.40% | 23.58% |

| 3年 | 20.88% | 24.31% |

| 5年 | 20.38% | 24.54% |

| 手数料 | ||

| 購入手数料 | なし | なし |

| 信託報酬 | 0.05775% | 0.0814% |

| その他の費用(隠れコスト) | 0.055% | 0.011% |

| 実質コスト(コスト合計) | 0.113% | 0.0924% |

| ポイント | ||

| ポイント付与率(年率) | 楽天証券だとポイントなし SBI証券の投資マイレージだと0.0175% | 楽天証券だと、ポイントなし SBI証券の投資マイレージだと0.028% |

(2025年2月22日 更新)

上表を比較し、主要な項目についてそれぞれ解説します。

基本情報(ファンドの規模など)

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| 純資産額(ファンド規模) | 5兆5516億円 | 6兆8962億円 |

| 基準価格(1口あたりの値段) | 27,282円 | 32,229円 |

| 連動対象(ベンチマーク) | MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース) | S&P500インデックス (配当込み、円換算ベース) |

| 運営会社 | 三菱UFJアセットマネジメント | 三菱UFJアセットマネジメント |

| 設定日(ファンド設立日) | 2018年10月31日 | 2018年7月3日 |

| 決算日 | 4月25日 | 4月25日 |

| 分配金 | なし(自動再投資) | なし(自動再投資) |

(2025年2月22日 更新)

ファンドの規模は、オルカンが5兆5516億円、S&P500が6兆8962億円であり、S&P500の方が規模が大きいです。

ファンドの規模が大きいほど、それだけ多くの投資家に選ばれていることを意味します。

また、規模の経済により1口あたりのコストが削減されるため、大規模なファンドは手数料などのコストが安くなり、投資家の利益がその分だけ増えることを意味します。

そのため、ファンドの規模で選ぶなら、S&P500の方がおすすめです。

ただし、オルカンも知名度が高く、投資信託の中では圧倒的に規模が大きい(規模はS&P500に次ぐ圧倒的2位)ため、オルカンを選んでも問題ありません。

なお、以下のとおり、ファンド規模が大きい方が安全性が高いといえます。

簡単に言うと、ファンドの規模(純資産額)が小さくなると資金繰りに窮し投資運用(営業)ができなくなり、繰上償還(≒ファンドが解散)してしまう可能性があります。

ファンドが解散したら、その時点の純資産額(基準価格)が決定してしまうので、投資している人は今の含み損益で強制決済させられる形になります。

繰上償還時点の財産は戻ってきますが、次の投資信託を探したり手間がかかるので、規模が大きいに越したことはないです。

(NISAの場合は損失を損益通算できないため、場合によっては税制面で不利になる可能性があります。)

投資先

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| 組入資産および比率 | 国内株式(4.8%) 先進国株式(除く日本)(85.5%) 新興国株式(9.7%) | 先進国株式(除く日本)100% |

| 投資先の国 | 米国(65.9%) 日本(4.7%) イギリス(3.1%) カナダ(2.7%) フランス(2.2%) スイス(2.0%) インド(1.9%) ドイツ(1.9%) 台湾(1.8%) オーストラリア(1.6%) その他 | 米国100% |

| 主な運用資産 | 株式 株価指数先物取引 | 株式 株価指数先物取引 |

| 投資上位10銘柄 (銘柄・比率) | APPLE INC(米国:情報技術)4.4% NVIDIA CORP(米国:情報技術)4.1% MICROSOFT CORP(米国:情報技術)3.7% AMAZON.COM INC(米国:一般消費財・サービス)2.4% META PLATFORMS INC-CLASS A(米国:コミュニケーション・サービス)1.5% ALPHABET INC-CL A(米国:コミュニケーション・サービス)1.2% TESLA INC(米国:一般消費財・サービス)1.2% ALPHABET INC-CL C(米国:コミュニケーション・サービス)1.1% TAIWAN SEMICONDUCTORMANUFAC(台湾:情報技術)0.9% JPMORGAN CHASE & CO(米国:金融)0.9% | APPLE INC(米国:テクノロジ・ハードウェア・機器)6.9% NVIDIA CORP(米国:半導体・半導体製造装置)6.4% MICROSOFT CORP(米国:ソフトウェア・サービス)6.0% AMAZON.COM INC(米国:般消費財・サービス流通・小売り)3.7% META PLATFORMS INC-CLASS A(米国:メディア・娯楽)2.4% ALPHABET INC-CL A(米国:メディア・娯楽)1.9% TESLA INC(米国:自動車・自動車部品)1.8% BERKSHIRE HATHAWAY INC-CL B(米国:金融サービス)1.7% ALPHABET INC-CL C(米国:メディア・娯楽)1.6% BROADCOM INC(米国:半導体・半導体製造装置)1.4% |

| 為替リスク | あり | あり |

| 通貨配分比率 | 米ドル(61.6%) 円(5.3%) ユーロ(4.6%) 英ポンド(3.5%) カナダドル(2.6%) スイスフラン(2.1%) インドルピー(2.1%) 台湾ドル(1.7%) その他 | 米ドル100% |

(2025年2月22日 更新)

オルカンは、米国・日本をはじめとする先進国、新興国に分散投資を行っています。

一方、S&P500は米国株式100%・米ドル100%であり、S&P500は為替変動リスク・カントリーリスクといったリスクが米国に一極集中しています。

ただし、時価総額の高い上位10銘柄については、オルカンとS&P500で9割近く同じです。

また、オルカンも6割近くは米国に投資を行っているため、値動き自体は後述のとおりS&P500と同じような動きをします。

しかし、オルカンよりS&P500の方が米国株式・米ドルに集中投資されている分、様々な国に分散投資しているオルカンよりリスクが高いといえます。

NISAで買えるか?

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| つみたて投資枠 | 購入できる | 購入できる |

| 成長投資枠 | 購入できる | 購入できる |

| 買える場所 | SBI証券・楽天証券など (主要な証券会社で購入可能) | SBI証券・楽天証券など (主要な証券会社で購入可能) |

(2025年2月22日 更新)

オルカン・S&P500の両方がNISAで購入することができます。

(NISAは「つみたて投資枠」「成長投資枠」の両方に対応)

また、オルカン・S&P500は、どっちも主要な証券会社で購入することが可能です。

ただし、NISAを使わずに投資信託を購入したい人は、「SBI証券」「楽天証券」にすることをおすすめします。

なぜなら、「NISA口座での積立契約による買い付けのみ可能」と購入条件を付けている証券会社もあるからです。

(私がメインに利用する証券会社を検討するにあたり、いくつか口座を開設して実際に使い調べました)

なお、私はSBI証券・楽天証券の両方に口座を持っており、NISAを使わずに少額から購入できることを確認しています。

平均利回り(リターン)

eMAXIS Slim 全世界株式(オルカン)とeMAXIS Slim 米国株式(S&P500)の平均利回り(リターン)は、次のとおりです。

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| 平均利回り(リターン)【年率】 | 17.63% | 20.36% |

| 計算Excel | 計算根拠Excel | 計算根拠Excel |

(2025年2月22日 更新)

上記の平均利回りは、ファンド設立日(設定日)からの基準価格の推移を集計し、そこから幾何平均(複利計算を考慮)により算出しています。

両方を比較すると、オルカンよりS&P500の方が2.73%上回っています。

そのため、平均利回り(リターン)を重視する人は、S&P500を選ぶと良いでしょう。

【以下参考:ベンチマークのリターン】

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| 連動対象(ベンチマーク) | MSCI オール・カントリー・ワールド・インデックス(ACWI) | S&P500インデックス |

| 1年 | 20.72% | 21.29% |

| 3年 | 8.41% | 22.28% |

| 5年 | 11.04% | 20.57% |

| 10年 | 9.77% | 15.07% |

(2025年2月22日 更新)

※上表は更新日の関係から、最新の情報と乖離する可能性があります。

※オルカン・S&P500はベンチマークとの連動を目指していますが、急激な相場変動などで差異が生じる可能性があります。

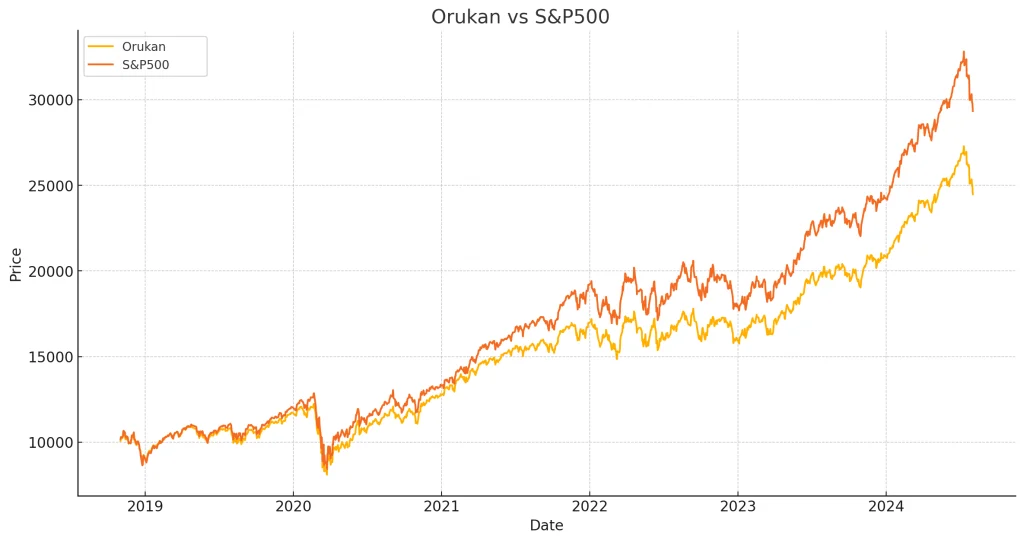

運用実績(パフォーマンス)

オルカンは2018年10月31日、S&P500は2018年7月3日に設立されており、運用実績は次のとおりです。

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| 6ヶ月 | 22.56% | 27.94% |

| 1年 | 19.04% | 23.58% |

| 3年 | 20.88% | 24.31% |

| 5年 | 20.38% | 24.54% |

(2025年2月22日 更新)

上表は指定期間に対しての運用実績を表しています。

例えば、6ヶ月のリターンを求めるときには、リターンを計算する日から6ヶ月前の基準価格からいくら増減したかで%を計算します。

極端な例ですが、今日は7月1日で「1月1日の100円を基準価格」とした場合、7月1日に120円だと6ヶ月リターンは20%になります。

(同様に、1年だと1年前の7月1日、3年だと3年前の7月1日を基準価格としてパフォーマンスを計算)

上表の運用実績をみると、オルカンもS&P500もマイナスにはなっておらず、長期的に約10%~20%と安定した運用実績があります。

特に、S&P500の方が米国に集中投資しているため、米国の成長に合わせて運用実績が伸びているといえます。

手数料

オルカンとS&P500の手数料は次のとおりです。

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| 購入手数料 | なし | なし |

| 信託報酬【年率】 | 0.05775% | 0.0814% |

| 隠れコスト【年率】 | 0.055% | 0.011% |

| (うち、売買委託手数料) | 0.006% | 0.002% |

| (うち、有価証券取引税) | 0.019% | なし |

| (うち、その他費用) | 0.030% | 0.009% |

| 実質コスト【年率】 | 0.113% | 0.0924% |

(隠れコストは、運用報告書(決算書)「1万口当たりの費用明細」より集計)

オルカンの実質コスト(信託報酬+隠れコスト)は0.113%に対し、S&P500は0.0924%とオルカンより低いです。

そのため、手数料を重視するならばS&P500の方が優れています。

ただし、隠れコストは毎年変化するものであり、信託報酬も改定されるケースがあります。

(オルカン・S&P500のeMAXIS Slimシリーズだと、過去3~4回ほど手数料が安く改定されています。)

将来的にはオルカンの方が手数料が低くなる可能性もあるため、僅か0.0206%の差(100万円に対して206円の影響)であり、手数料のみをもってオルカンかS&P500かを決める必要はないと思います。

0.0022%の差であれば、毎年100万円を20年間積み立てたとして、20年トータルで43,316円(年間の複利計算込み)の差にしかなりません。

ポイント

オルカンとS&P500のポイント付与率は、次のとおりです。

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| ポイント付与率(年率) | 楽天証券だと、ポイントなし SBI証券の投資マイレージだと0.0175%(10万円あたり17円) | 楽天証券だと、ポイントなし SBI証券の投資マイレージだと0.028%(10万円あたり28円) |

(2025年2月22日 更新)

楽天証券では、いずれもポイントは付与されません。

SBI証券ではオルカンが0.0175%、S&P500が0.028%であり、S&P500の方が0.0105%ポイントで得をします。

ただし、ポイントはあくまでオマケ程度で考えておき、長期投資においてはオルカンかS&P500かを決めるポイントにしない方が良いでしょう。

(ポイントは提携先などの影響で改悪されるリスクもあります)

オルカンとS&P500を両方買うメリット・デメリット

オルカンとS&P500を両方買うメリット・デメリットは次のとおりです。

- オルカンとS&P500を両方買うメリット:悩む必要がない

- オルカンとS&P500を両方買うデメリット:分散投資の効果が薄れる

以下、それぞれ解説します。

オルカンとS&P500を両方買うメリット

オルカンとS&P500を両方買うメリットとして、悩む必要がないことが挙げられます。

なぜなら、オルカンかS&P500かで悩んでいて中々投資を始められないと、時間のロスにより複利効果が減少してしまうからです。

NISAは長期投資が基本で、時間を味方につけて複利効果で利益(資産)を増やしていくことがかなり重要です。

(参考:金融庁「資産形成の基本 – 長期投資」)

そのため、怖い場合でも100円からの少額でも、早く始めることが何より最優先になります。

(少額であれば、仮に「やっぱ自分には合わなかった」となっても損失を抑えられます。)

私もオルカン・S&P500で悩んだ結果、半々にして両方を買いました。

(その結果、新NISA開始直後からつみたて投資を始めることができました)

オルカンも現状では米国株式に6割近くを投資しており、S&P500と基準価格の変動は似ています。

極論、どちらも似ているので、さっさとNISA投資を始める方が(数十年後)最終的なメリットは大きくなります。

まずは半々に投資しておき、ある程度自分の理解・経験が蓄積されてきたら、別の好きな投資信託に切り替えることは可能です。

オルカンとS&P500を両方買うデメリット

オルカンとS&P500を両方買うデメリットは、分散投資の効果(リスクを最小にリターンを安定化)が薄れることです。

オルカンは全世界の株式に投資しており、そのうち米国株式の比率が6割程度(60/100)あります。

これが、オルカンとS&P500を半々に持っていた場合、米国株式の比率が8割程度(160/200)に上がり、米国株式の相場変動の影響が強く出てしまい、オルカンの世界への分散投資の効果が薄くなってしまいます。

また、S&P500は先述の通りリターン・実質コストに優れていますが、オルカンと両方買うことでS&P500の良さが薄れてしまいます

悪く言えばオルカンとS&P500が中途半端になり「S&P500よりパフォーマンスが少し悪い、米国株式に8割投資するオルカン」になります。

そのため、分散投資を重視するならオルカンのみ、リターンを重視するならS&P500のみに投資する方が良いといえます。

オルカンとS&P500の両方買うのをおすすめする人

NISA投資を始めたいけど、「オルカン・S&P500のどっちを買えばよいか分からない」「悩んで中々始められない」という人に、オルカンとS&P500の両方買うのをおすすめします。

なぜなら、悩むくらいなら、早く両方買ってNISA投資を始めた方が長期投資には有利だからです。

ただし、不安な人は、最初は両方を少額で買い、しばらく様子見をすることをおすすめします。

(例えば、毎月の投資予算が10万円あったとしても5万円で半々買う程度に留めておき、数ヶ月は様子を見るなど)

オルカンとS&P500を両方買うのをおすすめしない人

分散投資を重視する人に、オルカンとS&P500の両方買うのはおすすめしません。

なぜなら、オルカンとS&P500の両方を買うと、米国に依存するリスクが高まるからです。

そのため、オルカンのメリットである「全世界株式への分散投資」の効果が薄れてしまいます。

したがって、分散投資を重視する人には、(S&P500は買わず)オルカン一本だけを買うことをおすすめします。

オルカンとS&P500の両方を比較する際のポイント

オルカンとS&P500の両方を比較する際のポイントは、次のとおりです。

手数料・リターンは複利計算の際の重要な数値になるため、できるだけ低コスト・高リターンとなるのが大事です。

この点、手数料・リターンで考えると、オルカンとS&P500では先述のとおりS&P500に軍配が上がります。

一方、為替リスク・投資先の国で考えるとS&P500の方が米国に一点集中しており、米国の政治・経済などに大きく左右されるリスクがあります。

オルカンかS&P500かで決めきれない場合、まずは少額を両方に投資すると良い

オルカンかS&P500かで決めきれない場合、まずは少額を両方に投資すると良いです。

なぜなら、決めきれなければ、いっそ早めに両方投資を始めた方が、長期的に見ると有利だからです。

ただし、少額からコツコツつみたてることが大切です。

いきなり高額から始めて、始めたその瞬間に暴落した場合にリカバリーが難しくなります。

精神的にも病んで仕事が手につかなくなるので、決めきれずに悩む場合、少額(無くなっても最悪大丈夫な金額)からお試しすると良いでしょう。

私も新しい金融商品(投資信託)を買う場合は、1,000円などの少額で証券会社のシステム操作・画面の見方、相場の感覚を学びました。

なお、楽天証券・SBI証券では、100円から購入手数料なしで始めることが可能です。

オールカントリーとS&P500の両方を買う場合の割合

オールカントリーとS&P500の両方を買う場合の割合は、半々が良いでしょう。

特にルール・決まりはありませんが、私も最初にNISAを始めたときは半々にしました。

具体的なメリット・デメリットと注意点は、以下の通りです。

オルカンとS&P500を半々で分散投資するメリット・デメリット

オルカンとS&P500を半々で分散投資するメリットは、オルカンとS&P500を同じ投資金額で比較することができることです。

仮にS&P500を70%・オルカンを30%とした場合、投資金額の条件を揃えて損益の金額などを比較したり、既に投資されている金額から米国株式に依拠している金額や比率を計算するのに手間がかかってしまいます。

その点、半々と決めてしまえば管理がしやすく、今後オルカンかS&P500かの一本にするかを考える際に検討しやすくなります。

一方、デメリットとしては分散投資の効果が薄れてしまう点です。

オルカンは米国株式の投資比率が6割超あるためS&P500と両方買うと、どうしても米国株式の比率が上がってしまいます。

そのため、オルカンの全世界の株式に投資するという分散投資の効果が薄れ、オルカンの良さが失われてしまいます。

オルカンかS&P500のどっちかを選ぶなら、オールカントリーだけでいい

オルカンかS&P500のどっちかを選ぶなら、オールカントリーだけでいいと思います。

なぜなら、NISA投資が分散投資を重視しており、米国以外にも投資をしているオルカンの方が分散投資できているからです。

確かに現状オルカンの米国への投資比率は約6割ですが、それでも4割は米国以外に投資されています。

これにより、1社・1国に依拠する割合やリスクを減らせ、新興国株式などの成長を取り込める可能性も広がります。

(私も20年超の投資であるNISAつみたて投資枠は、全てオルカンだけにしました。)

そのため、オルカンかS&P500のどっちかを選ぶなら、オールカントリーをおすすめします。

オルカンとS&P500の両方に分散投資する場合の複利効果

オルカンとS&P500の両方に分散投資する場合の複利効果を、シンプルなモデルで検証しました。

- 毎年100万円を1年ごとに投資

- 運用期間は20年

- 複利計算を考慮

- オルカンのリターンは4%

- S&P500のリターンは6%

- 分散投資は、オルカンとS&P500で両方半々(50%)ずつ

(参考:複利計算の検証Excel)

上記の条件で、20年後の資産金額は「オルカンのみ(約3,196万円)」「S&P500のみ(約3,999万円)」「オルカンとS&Pの両方(約3,571万円)」になります。

「複利計算の検証Excel」のリターン・投資金額・投資割合を更新すると、20年後の計算結果にも反映されるので、色々なパターンで試算できます。

オルカンとS&P500に関するよくある疑問・回答

オルカンとS&P500に関するよくある疑問・回答をまとめました。

オール・カントリーとS&P500を両方買うのは意味ありますか?

オール・カントリーとS&P500とで悩んで投資を始められない人にとっては、両方買うのは意味があります。

なぜなら、早く投資を始めた方が時間を味方につけて、複利効果で資産を増やせるチャンスが増えるからです。

ただし、リスク回避のために「少額を毎月など規則的につみたて」していく必要があり、間違っても一気に投資をしてはいけません。

一方、オール・カントリーとS&P500で全く悩んでいない人にとっては、両方買う意味はありません。

分散投資の効果が薄いばかりか、オール・カントリーとS&P500の良さがそれぞれ中途半端になってしまうからです。

オルカンとS&P500両方買うデメリットは?

オルカンとS&P500両方買うデメリットは、オルカンとS&P500のそれぞれの良いところが失われるためです。

そのため、分散投資を重視すると決めている人はオルカンのみ、リターンを重視すると決めている人はS&P500のみに投資するのが良いと思います。

オルカンとS&P500の相関関係は?

オルカンとS&P500には強い相関関係があります。

データ抽出日にもよりますが、オルカンとS&P500の相関係数は0.99であり、ほぼ1の強い正の相関関係があります。

オルカンと組み合わせるなら何がいいですか?

オルカンと組み合わせるなら、オルカンと逆の値動きをする金融商品(投資信託・債権・株式など)が良いと思います。

極論、負の相関係数が1に近ければ近いほど、オルカンが値上がりすればもう一方は値下がり、オルカンが値下がりすればもう一方が値上がりするので、リスクヘッジになるといえます。

ただし、基本的にはオルカンで全世界株式に分散投資されているため、NISAでは無理に分散投資のポートフォリオ(組み合わせ)を考える必要は無いと考えます。

なぜなら、組み合わせを増やすほどポートフォリオの管理やリバランスが難しくなり、訳が分からなくなるからです。

(例えば、リーマンショック時は証券化商品を金融工学で組み合わせすぎて、理論的にはリスクが極めて低いにも関わらず暴落しました。)

特に、個人が多額の資産(数億円)を一気に投資するようなことをしていない場合、分散投資という点ではオルカンだけのつみたて投資を維持する方が効率的だと考えます。

オルカンとeMAXIS Slim 米国株式(S&P500)は両方買うべきですか?

オルカンとeMAXIS Slim 米国株式(S&P500)は、どうしても悩む場合は両方買うべきです。

なぜなら、悩んでNISA投資を始められないくらいであれば、両方買って始めた方が長期的に得だからです。

始めることで知識・経験が増えるのもそうですが、何より長期つみたて投資は時間(複利)を味方につけてリターンを得る投資なので、遅くなればなるほどリターン(期待値)が減ることになります。

ただし、悩んでいなければ先述のデメリットを避けるため、オルカンとeMAXIS Slim 米国株式(S&P500)のどっちかだけにするのがおすすめです。

【比較表】オルカンとS&P500の両方を分かりやすく比べてみた

| eMAXIS Slim 全世界株式 (オール・カントリー) | eMAXIS Slim 米国株式 (S&P500) | |

|---|---|---|

| 純資産額(ファンド規模) | 5兆5551億円 | 6兆8962億円 |

| 平均利回り(リターン)【年率】 | 17.63% | 20.36% |

| 実質コスト【年率】 | 0.113% | 0.0924% |

| ポイント付与率【年率】 (SBI証券投資マイレージ) | 0.0175% | 0.028% |

| リスク分散 | 全世界株式 | 米国株式 |

(2025年2月22日 更新)

NISA投資をするならSBI証券と楽天証券の2択ですが、私は絶対にSBI証券をおすすめします。

なぜなら、SBI証券は証券会社の中で利用者数No.1(口座開設実績No.1)の大手であり、投資初心者でも「かんたん積立」のスマホアプリで投信積立がラクにできるからです。

また、eMAXIS Slim 全世界株式(オルカン)とeMAXIS Slim 米国株式(S&P500)はどちらも良い投資信託ですが、いずれか1つを選ぶならオルカンがオススメです。

なぜなら、NISAでつみたて投資を行うなら、eMAXIS Slim 全世界株式(オルカン)の方がリスク分散の点で優れているからです。

実際、私もSBI証券のNISA口座で、つみたて投資枠の全額をオルカンに投資し続けています(現在も進行中)。

\ ネット証券の利用者数No.1 /

/ かんたん5分で登録完了! \