GMOあおぞらネット銀行の評判・口コミは良いものが多いですが、GMOあおぞらネット銀行の法人口座開設で審査落ちしたという人も一定数いました。

GMOあおぞらネット銀行の法人口座開設で審査落ちする理由と、審査に落ちた場合の対応策は以下のとおりです。

GMOあおぞらネット銀行の法人口座で審査落ちする理由

GMOあおぞらネット銀行の法人口座で審査落ちした場合の対応策

本記事では、審査落ちの根本原因と、審査落ちしないための対応策について解説します。

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の経理財務部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

現職・前職では多数の法人口座管理経験があり、経理財務業務と会計業務のフロー構築は得意分野です。

GMOあおぞらネット銀行の法人口座開設に審査落ちする理由8つ

GMOあおぞらネット銀行の法人口座開設に審査落ちする理由は、次のとおりです。

以下、それぞれ解説します。

審査基準を満たす必要書類が提出できていない|代表者情報や事業内容は一番重要

GMOあおぞらネット銀行の法人口座審査では、事業の実態や法人の透明性を証明する必要書類の提出が不可欠です。

書類に不備や不整合がある場合、審査が途中で止まったり、そのまま否決されるケースも少なくありません。

特に、「設立間もない法人」や「バーチャルオフィス登記の企業」は、実態確認の観点から提出書類の正確性がより重視されます。

以下は、口座開設時に提出が求められる主な書類です。

- 登記簿謄本(履歴事項全部証明書)

- 代表者の本人確認書類(運転免許証・マイナンバーカード等)

- 会社の定款

- 事業内容が分かる資料(ホームページ、パンフレット、契約書など)

- 実質的支配者の申告書(≒株主リスト)

中でも多く見られるのが、「本人確認書類」と「登記簿上の代表者情報」の不一致です。

たとえば、引っ越し後の住所変更未反映や、結婚などによる姓の変更により、情報が食い違ってしまうことがあります。

筆者も、何回か引っ越しをしたり、苗字(姓)が変わったりしているため、起業時は役所等への届出情報には注意しました。

また、事業内容が分かる資料の提出も極めて重要です。

近年は、オンラインカジノや「闇バイト」などの不正利用を防止するため、事業の健全性を証明する資料の精度が審査通過の鍵となっています。

単に形式を整えるだけでなく、事業実態が伴った信頼性の高い資料を準備することが重要です。

会社の事業性・将来性が分かりにくい|あからさまなマイクロ法人目的など

GMOあおぞらネット銀行の審査では、会社の事業性や将来性が明確に説明されているかどうかも重要な評価ポイントです。

開業直後の法人であっても、どのようなビジネスを展開し、今後どう成長していくかのストーリーが伝わらなければ、「事業実体がない」「節税目的のみ」と見なされ、審査に落ちる可能性が高まります。

特に以下のようなケースは注意が必要です。

- 定款の事業目的が曖昧・不適切

- 収益モデルや販売チャネルが曖昧

- ホームページやSNSがなく、事業実態が確認できない

- 資本金1円など、最低限の形式だけ整えた印象

- 代表者が複数法人を短期間で設立している

- 明確な取引先や契約書の提示ができない

こうした状況では、いわゆる「マイクロ法人」目的(節税・社会保険逃れ)と誤解されがちです。

仮に小規模事業であっても、事業計画書や商品説明資料、販路の実績などを添えることで、信頼性と将来性を示すことができ、審査通過の可能性が高まります。

もちろん、すでに個人口座などで取引実績がある銀行や、多額の個人資産を預けている銀行であれば、新設法人も信頼してもらえる可能性が高く、法人口座も比較的スムーズに開設できます。

代表者の経歴・職歴と事業との関連性が見えにくい

代表者の職歴や経歴が、現在の事業内容と乖離している場合、GMOあおぞらネット銀行の審査では「事業実行能力」に疑念を持たれる可能性があります。

特に、起業直後で実績が乏しい場合は、代表者のバックグラウンドがそのまま事業の信頼性と結びつくため重要です。

例えば、以下のようなケースでは、審査落ちにつながりやすくなります。

| 判断が難しくなるケース | 具体例 |

|---|---|

| 異業種からの転身 | 「元飲食店勤務」から「IT開発会社設立」など |

| 経歴が空白・短期離職多数 | 直近の職務履歴が不明確 |

| 代表者が学生・主婦 | 事業経験や運営能力の裏付けが乏しい |

特にGMOあおぞらネット銀行のようなオンライン完結型の審査では、「定量情報+背景説明資料」の両立がカギとなります。

もし、全く新しいビジネスを始める場合、後述の対応策のとおり、事業内容の説明を充実させることが必要です。

過去に犯罪歴・対銀行との関係でトラブルがあった

GMOあおぞらネット銀行の法人口座審査では、反社会的勢力との関係や過去の金融トラブル歴がある場合、口座開設はほぼ確実に拒否されます。

| リスク要因 | 具体例 |

|---|---|

| 犯罪歴 | 詐欺・横領・背任・暴力団関係など |

| 金融事故歴 | 過去に銀行口座凍結・強制解約の履歴あり |

| 信用情報に問題 | 多重債務・自己破産・長期延滞など |

| 銀行からの取引拒否歴 | 反社疑義・マネロン疑いによる解除など |

これは銀行が遵守すべき「犯罪収益移転防止法」や「金融庁ガイドライン」に基づく厳格な反社チェック・信用調査によるものです。

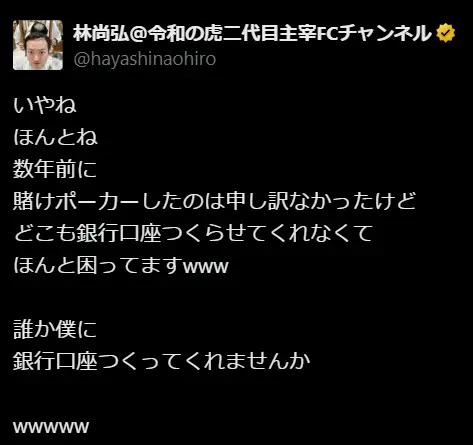

例えば、令和の虎で有名な林社長の株式会社FCチャンネルは、GMOバーチャルオフィス(新宿)で登記していますが、見事にGMOあおぞらネット銀行の法人口座開設の審査落ちしています。

引用:X(旧Twitter)

林社長は2022年に賭博容疑で警視庁に書類送検されています。

このような経歴は、特に近年、オンラインカジノ関連の金融犯罪防止を強化している銀行にとって、審査上の重大な懸念事項となる可能性があります。

そのため、口座開設の審査を通過することは、現実的に難しいと推察されます。

マネーロンダリングや反社会的勢力対策上のハイリスク業種である

GMOあおぞらネット銀行の審査では、マネーロンダリング(資金洗浄)や反社会的勢力との関与リスクが高いとされる業種は、審査通過が極めて困難です。

これは、金融庁のガイドラインや犯罪収益移転防止法に基づく厳格なリスク評価が行われているためです。

| 業種カテゴリー | リスク要因 |

|---|---|

| 暗号資産・NFT関連 | 匿名性が高く、資金の流れが不透明 |

| 投資顧問・FX業 | 高額取引や顧客資金の預かりが発生するため |

| オンラインカジノ関連 | 法的グレーゾーンが多く、反社との関与が疑われやすい |

| 古物商・質屋業 | 現金商取引が多く、資金の出所が不明瞭 |

| 夜職(水商売・風俗) | 現金取引が中心で、反社会的勢力との関与リスクが疑われやすい |

| 海外送金業・貿易仲介業 | クロスボーダー取引でマネロンリスクが高い |

このような業種は、実態が健全であっても審査段階で機械的に拒否されるケースもあるため、特に注意が必要です。

会社の所有構造が不透明・海外居住役員のみ|特に海外展開を考えている人は注意

GMOあおぞらネット銀行では、法人の所有構造や役員の居住実態が不透明な場合、マネーロンダリングや反社会的勢力との関係リスクを懸念され、法人口座の審査に落ちる可能性が高くなります。

特に、海外居住者のみが取締役を務めているケースでは、本人確認や反社チェックが困難となり、金融機関としては口座開設に慎重にならざるを得ません。

以下は、審査上でリスクが高いとされやすい構成の一例です。

| ケース例 | 銀行側の主な懸念点 |

|---|---|

| 海外居住者のみが取締役 | 本人確認・面談が困難、実質支配者の特定不可 |

| 株主が複数の法人を経由して構成されている | 所有者不明のペーパーカンパニーと見なされやすい |

| 日本に拠点・従業員が一切ない | 実態不明・税逃れ目的と疑われやすい |

とくに海外展開を視野に入れている法人やグローバル資本を含む新設法人は、正当な目的であっても誤解を招きやすく、慎重な審査が行われます。

例えば、タイでは外国人事業法の規制により、日本人が過半数出資できない業種も多く、現地資本51%をタイ人名義にする必要があります。

このような事情から、法人登記上は「タイ人株主が過半数、実態は日本人が経営」という構造になることもありますが、こうしたケースは日本国内の銀行審査において「実質支配者が不明確」「名義貸しではないか」という疑念を招く可能性があります。

そのため、所有者と事業実態の透明性「誰が実質的に経営・支配しているか」をどれだけ示せるかが、審査通過の可否を大きく左右します。

許認可ビジネスで免許未取得|本当に事業をするのか不明である

GMOあおぞらネット銀行では、許認可が必要な業種で免許や届出が未取得の場合、「実際に事業を行う意思があるのか」「法令を理解しているのか」といった疑念を持たれやすく、審査落ちするリスクが高まります。

とくに創業初期の法人で「免許取得予定」とだけ記載されている場合は、形式的な設立だけで実態が伴っていないと判断されることがあります。

以下は、免許・許可が必要とされる主な業種と該当例です。

| 業種カテゴリー | 必要な免許・届出 |

|---|---|

| 古物営業 | 古物営業許可(公安委員会) |

| 貸金業 | 貸金業登録(財務局)・貸金業協会への届出など |

| 飲食業 | 食品営業許可(保健所) |

| 建設業 | 建設業許可(国交省または都道府県) |

| 不動産仲介業 | 宅地建物取引業免許(都道府県知事等) |

| 人材紹介業 | 有料職業紹介事業許可(厚生労働大臣) |

免許が未取得のまま申請を行うと、「今後取得予定」と説明しても説得力に欠け、「ペーパーカンパニー」と誤解されてしまうこともあります。

そのため、あらかじめ該当許認可の取得または申請中である旨を、公的資料や受付控えとともに明示することが望まれます。

同時多行申し込み・短期再申し込みをしている

GMOあおぞらネット銀行を含め、多くの金融機関では、同時に複数の銀行へ法人口座を申し込んでいる場合や、短期間で再申請を繰り返している場合に、審査上のリスクとみなされることがあります。

銀行側は、資金の流れが不透明な法人や、転売・転用目的での口座開設を警戒しているためです。

以下は、審査に悪影響を与えやすい申請行動の例です。

| 行動パターン | 銀行側の主な懸念 |

|---|---|

| 同時に3行以上へ申請 | 資金分散・マネロン疑い |

| 否決後すぐに同じ銀行へ再申請 | 状況改善が見られず、機械的に再否決される可能性 |

| 落ちた銀行の支店を変えて再申請 | 意図的な審査回避とみなされることがある |

このような申請履歴は、金融機関間で共有される可能性もあり、1つの申請ミスが複数行への審査影響につながることもあります。

とくに近年は、マネーロンダリングや不正利用対策の一環として、銀行側も申請時の行動履歴を重視する傾向が強まっているため、慎重な対応が求められます。

\ 起業直後に1番おすすめ! /

/ 振込手数料最安 \

GMOあおぞらネット銀行法人口座で口座開設できない場合の対応策6つ

GMOあおぞらネットで銀行口座開設できない場合の対応策は、次のとおりです。

以下、それぞれ解説します。

必要書類の不備を無くす|代表者の住所は特に注意

GMOあおぞらネット銀行の口座開設をスムーズに進めるには、事前に必要書類を揃え、記載情報に不備や相違がないかを丁寧に確認することが最も基本的な対応策です。

特に間違いが多いのが、書類間における情報の不整合です。

登記簿謄本、本人確認書類(運転免許証・マイナンバーカードなど)、申し込みフォームに記載する住所が完全に一致している必要があります。

以下のチェックリストを活用すると、不備を防ぎやすくなります。

| 書類項目 | チェックポイント |

|---|---|

| 登記簿謄本 | 最新のものか/代表者住所に誤りがないか |

| 本人確認書類 | 有効期限内か/住所変更手続きを完了しているか |

| 定款・事業資料 | 会社名・所在地・目的が登記簿と一致しているか |

特に、引っ越し後にマイナンバーカードや運転免許証の更新をしていない場合は要注意です。

万が一、住所変更の手続きが未完了な場合は、申請前に市区町村での変更届や免許証の更新を済ませておきましょう。

「正確な書類=信用の第一歩」と考え、細部まで丁寧に確認する姿勢が、口座開設成功への近道となります。

事業内容の説明書類を充実させる|説明できなければ起業は止めた方が良い

GMOあおぞらネット銀行で口座開設を目指す際は、事業内容を明確に説明できる資料の提出が非常に重要です。

審査担当者は、その会社が実態のあるビジネスを行っているかを資料から判断します。

もし資料が不十分であれば、「事業性が無い」とみなされ、審査落ちの可能性が高くなります。

以下のような資料を揃えることで、事業の理解促進につながります。

| 推奨資料 | ポイント例 |

|---|---|

| 会社ホームページ | 事業内容・料金体系・問い合わせ先の明記 |

| 事業計画書・収支予測 | 今後の売上見込みやサービス展開の方向性を記載 |

| 顧客との契約書・見積書・請求書など | 実在する取引の証拠として有効 |

| 商品パンフレット・サービス概要資料 | 視覚的に内容が伝わりやすく、補足資料として有効 |

もし、こうした資料が十分に用意できず、普通預金口座の開設で銀行を説得できない場合、起業そのものを見直すべきです。

金融機関に理解されない事業は、会社経営をしていくにあたり、信用構築や資金調達の壁にもなります。

説明資料を整えることは、単なる審査対策ではなく、経営の土台そのものです。

資本金の額を最低100万円以上にする|事業への本気度を示す

GMOあおぞらネット銀行で法人口座を開設する際、資本金の額は「その事業にどれだけ本気で取り組んでいるか」を測るひとつの指標として見られます。

例えば、資本金1円から法人設立は可能ですが、銀行側から見ると「実体のないペーパーカンパニーではないか」という疑念を抱かれやすく、審査に不利となる場合があります。

口座開設時に好印象を与える資本金額の目安は、最低でも100万円以上です。

以下、私の経験則による、資本金額による印象の違いです。

| 資本金額 | 銀行側の印象 |

|---|---|

| ~10万円未満 | 資金力不足・開業実態に疑問が残る |

| 10万~50万円 | 小規模・副業感が強い |

| 100万円以上 | 事業継続への本気度・初期投資への覚悟が感じられる |

資本金を適正に設定することで、創業者の真剣さや事業継続への意思を伝える材料になります。

形だけの設立と誤解されないよう、資本面の整備は口座開設の第一歩です。

ただし、設立時資本金が1,000万円以上だと、初年度から消費税の課税事業者となってしまう点には注意が必要です。

実態のあるオフィスを用意する|オフィス要件が厳しい事業もある

一般的に、銀行で法人口座を開設する際は、事業の実態が確認できるオフィスを構えていることが、審査通過の可能性を高める要因となります。

なぜなら、バーチャルオフィスのみを登記住所としている場合、実態の確認が困難であることから信用が得にくく、審査に落ちるリスクが高まるからです。

中でも、私の経験上、人材派遣紹介・古物商など一部の業種では、「バーチャルオフィス」のみでは審査に通らないケースが多い印象です。

これは、業種(職業派遣紹介・古物商など)によってはオフィス要件が法律で定められている場合もあるため、そもそも適切な事業所がなければ営業許可も取得できないためです。

したがって、こうした業種で口座開設を検討する場合は、法令上の要件を事前に確認したうえで、実態あるオフィス環境を整備することが不可欠です。

会社のHPを充実させる|活動実態・実績・事業内容・代表者の経歴は分かりやすく

GMOあおぞらネット銀行で法人口座をスムーズに開設するためには、会社ホームページ(コーポレートサイト)の内容を充実させることが審査通過率UPに繋がります。

なぜなら、銀行の審査では、登記情報や提出書類だけでなく、「企業としての実態が外部からも確認できるか」がチェックされるからです。

中でも、自社サイトは事業の信頼性を伝える有効な判断材料となります。

| サイト内に掲載すべき情報例 | ポイント |

|---|---|

| 事業内容・サービス紹介 | 提供サービスの概要や特徴を具体的に記載 |

| 活動実績・取引先 | 開業実績、取引企業、導入事例などがあると信頼性が高まる |

| 代表者プロフィール | 経歴や専門分野などを明記し、事業との関連性を補強 |

| 会社情報 | 登記情報と一致させ、所在地・連絡手段を明確に記載 |

特に開業初期で実績が少ない法人ほど、ホームページを通じて「誠実に事業をしている」ことを丁寧に伝える必要があります。

簡易な1ページ構成でも構いませんので、事業の実態が一目で伝わるよう工夫することが、審査通過率を高めるためのポイントです。

税理士や司法書士からの紹介や関与を受ける|専門家の関与は信頼性アップに繋がる

GMOあおぞらネット銀行で法人口座の開設審査に不安がある場合、税理士や司法書士などの専門家からの紹介や関与を受けることは、審査通過率を高める有効な対応策の一つです。

実際に、GMOあおぞらネット銀行は「法人支援提携パートナー」として、税理士・司法書士を指定しているほどです。

銀行側は、会社設立や会計・法務の専門家が関与していることで、「信頼性の高い法人である」と評価しやすくなります。

私の経験でも、会計監査やM&Aのデューデリジェンスの現場で会社を評価する際、「関与している専門家の存在」が重視されており、それだけ専門家の存在は信頼性の裏づけとして大きな意味を持ちます。

以下は、専門家の紹介や関与が法人口座開設審査に与える主な効果です。

| 関与する専門家 | 審査上のメリット |

|---|---|

| 税理士 | 記帳・決算・事業計画がしっかりしている印象を与える |

| 司法書士 | 登記の正確性や法的整備の信頼性を裏付ける |

| 行政書士・社労士 | 許認可取得や就業規則の整備がされていることを間接的に示せる |

特に、顧問契約中の税理士が紹介状を用意したり、事業内容を補足する資料を添付してくれる場合、口座開設の信頼度が大幅に高まります。

専門家の協力を得ることは、単なる手続き支援にとどまらず、事業の信用力を高める重要な手段として活用できます。

\ 起業直後に1番おすすめ! /

/ 振込手数料最安 \

どうしても法人口座開設を断られる場合は他の銀行に申し込みをする

どうしても法人口座開設を断られる場合は他の銀行に申し込みをするのが良いでしょう。

他の銀行としておすすめの候補は、次のとおりです。

以下、それぞれ解説します。

ネット銀行|住信SBIがスペック的にも代替候補としておすすめ

ネット銀行は一般的に、法人口座を開設しやすい傾向があります。

中でもGMOあおぞらネット銀行に続いておすすめできるのが「住信SBIネット銀行」です。

なぜなら、GMOあおぞらと同様に手数料が業界最安水準であるうえ、口座開設までのスピードや必要書類の少なさが、他の銀行と比べて優れているためです。

| GMOあおぞらネット銀行 | 住信SBIネット銀行 | |

|---|---|---|

| ||

| 総合評価 | ( 9.7点 ) | ( 9.6点 ) |

| 書類提出方法 | web提出 | web提出 (郵送の場合がある) |

| 必要書類 | 身分証明書 事業確認書類 | 身分証明書のみ |

| 口座開設スピード | 最短即日 | 最短翌日 |

| 店頭手続 | 不要 | |

| 振込手数料 (同行宛て) | 無料 | |

| 振込手数料 (他行宛て) | 129~143円 / 件 | 130~145円 / 件 |

| ATM手数料 | 月5回無料 110円 / 1回 | 110円 / 1回 |

| ペイジー対応 | 対応している | |

| 社会保険料口座振替 | 可能 | 不可 |

| 労働保険料口座振替 | 可能 | 不可 |

| ダイレクト納付による納税 | 可能 | |

| 会計ソフト連携 | 主要ソフト網羅 | |

| 評判を見る | 評判・口コミ | 評判・口コミ |

| 公式サイト | 公式HP | 公式HP |

※注釈

- GMOあおぞらネット銀行の振込手数料は「振込料金とくとく会員(月額500円)」だと129円で利用可能

- 住信SBIネット銀行の振込手数料は、前々月の振込回数に応じて最大130円まで引き下げ可能

なお、住信SBIネット銀行は社会保険料などの自動振替には対応していませんが、ペイジーに対応しているため、支払いに大きな支障はありません。

(参考)住信SBIネット銀行Q&A〔口座振替〕 社会保険料や税金の納付・支払の引落口座にできますか?

ただし、自動振替と異なり手動操作が必要なため、わずかに手間がかかり、支払い忘れのリスクがある点には注意が必要です。

信用金庫|地域への貢献性が高い事業であれば口座開設しやすい

GMOあおぞらネット銀行で口座開設が難しい場合、地域に根ざした事業を行っている法人であれば、信用金庫での口座開設を検討するのがおすすめです。

信用金庫は、信用金庫法により、営利よりも「地域社会への貢献」を重視する金融機関であるため、地域密着型の事業や社会性の高いビジネスに対しては、比較的柔軟に対応してくれる傾向があります。

信用金庫の法人口座開設審査で、好印象を与えやすい事業の例は以下の通りです。

| 事業タイプ | 評価されやすいポイント |

|---|---|

| 地域密着型サービス業 | 地元住民への利便性向上、雇用創出につながる事業 |

| 高齢者・子育て支援事業 | 社会課題への貢献、地域福祉との関連性が強い |

| 地場産業・地元メーカー | 地域経済への貢献度が高く、信用金庫の設立趣旨とも合致 |

| 商店街や地元商業の活性化 | 地域循環型経済の促進につながる取り組みとして評価されやすい |

信用金庫では、口座開設時に店頭・事業所での面談や事業説明を求められることが多いため、事業計画書や地域との関わりを示す資料を準備して臨むことがポイントです。

私自身の体験でも、地元の商店街がありますが、地域に密着した事業者と信用金庫の距離が非常に近いことを肌で感じています。

ネット銀行に比べるとやや手続きは増えますが、地元密着の企業であれば非常に心強い金融機関となります。

地方銀行|地元にツテがあり行員の知り合いがいると審査に通りやすい

GMOあおぞらネット銀行で口座開設が難しい場合、地元に本店を置く地方銀行を検討するのも一つの有効な選択肢です。

地方銀行は、大手銀行やネット銀行と比べて地域のつながりや人間関係を重視する傾向が強く、紹介や信頼関係があると審査が通りやすい傾向にあります。

特に以下のようなケースでは、口座開設がスムーズに進む可能性があります。

| 状況 | 地方銀行での評価傾向 |

|---|---|

| 地元の企業や商工会からの紹介がある | 信用情報が補完され、前向きに審査されやすい |

| 行員との個人的なつながりがある | 実態確認がしやすく、柔軟に対応してもらえることが多い |

| 地元での活動実績がある・地域貢献度が高い | 長期的な取引先候補として歓迎される傾向がある |

実際に私が企業で財務部長で勤務していた際も、上席の執行役員が愛媛県出身だったことから、愛媛銀行とのつながりで融資を受けていた事例を目の当たりにしました。

高校の同級生という縁をきっかけに、東京都に拠点があり、愛媛での事業展開がない企業であっても、口座開設および借入が実現したケースです。

このように、人脈や地域のつながりを活かすことで、形式的な審査を超えて「顔が見える取引」として信頼を得やすいのが地方銀行の特徴です。

\ 起業直後に1番おすすめ! /

/ 振込手数料最安 \

GMOあおぞらネット銀行法人口座の審査落ちに関するよくある質問・回答

GMOあおぞらネット銀行法人口座の審査落ちに関するよくある質問・回答をまとめました。

GMOあおぞらネット銀行の法人口座開設で審査に落ちた理由は?

GMOあおぞらネット銀行の法人口座審査に落ちる主な理由は、事業実態が不明確、必要書類の不備、バーチャルオフィスのみの登記、資本金の少なさ、業種のハイリスク性(暗号資産・風俗など)が挙げられます。

特に、本人確認情報の不一致や、事業内容を説明できる資料が不足している場合は、信用が得られず審査落ちの原因となりやすいです。

GMOあおぞらネット銀行の審査落ち後に再申し込みは可能?

GMOあおぞらネット銀行では審査に落ちた後でも再申し込みは可能です。

ただし、同じ内容では再否決されやすいため、大幅な書類・実態整備が必要です。

- 不足書類や事業実態の補強

- 資本金やオフィス実在性の改善

- 審査間隔を3~6か月空ける(短期再申し込みは厳しい)

これらを徹底すれば、再申し込みの審査通過率が格段に高まります。

GMOあおぞらネット銀行の法人口座の審査期間は?

GMOあおぞらネット銀行の法人口座の審査期間は、最短即日から2営業日程度で、非常にスピーディーな対応が特徴です。

特に、eKYC(オンライン本人確認)を利用した場合は、最短即日で審査が完了し、口座開設することが可能です。

ただし、提出書類に不備があったり、事業内容の確認に時間を要する場合は、1週間程かかることもあります。

法人口座開設審査がゆるいのはどこですか?

法人口座開設審査がゆるいのは、ネット銀行です。

もちろん「絶対に通る」わけではありませんが、審査通過率が比較的高い傾向があります。

ただし、犯罪収益移転防止法や反社会的勢力排除の観点から、事業性が無く、マネーロンダリングの懸念がある場合は即時否決となります。

法人口座の審査はなぜ厳しいのですか?

法人口座の審査が厳しい理由は、主に以下のとおりです。

- マネーロンダリング(資金洗浄)対策の強化

- 反社会的勢力の排除義務

- ペーパーカンパニーや名義貸しリスクの排除

- 不正出金(詐欺・闇バイト・オンラインカジノ等)の撲滅

法人口座の開設は、単なる「形式的な手続き」ではなく、社会的信用の入口とも言えます。

法人口座の審査が厳しいのは、金融システム全体の健全性を守るためです。

\ 起業直後に1番おすすめ! /

/ 振込手数料最安 \

コメント