東京スター銀行(関東財務局長(登金)第579号)は、外国人や富裕層向けのサービスも充実している第二地方銀行です。

本記事では、東京スター銀行の不動産担保ローンに関する評判・口コミを集めました。

- 良い:サービスはとても良くローンのニーズを解決してくれました

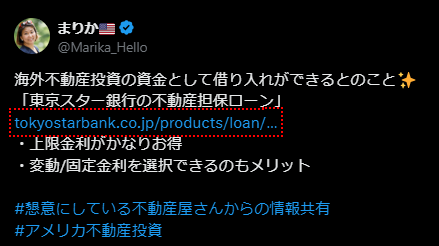

- 良い:海外不動産投資の資金として借り入れができる

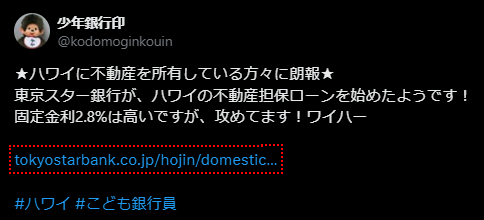

- 良い:ハワイの不動産で不動産担保ローンが利用できる

- 悪い:個人事業主の方はこの銀行は使うべきではないです

- 悪い:ローンの仮審査で3週間も引っ張った挙げ句に否決しやがった

- 悪い:不動産担保ですが借りる奴の身上もまっさら(延滞とか)でないと駄目らしい

- 悪い:「今の住まいはどこか?」と聞かれて「西麻布です」と答えたら「ここは渋谷支店だから港区の支店に行って欲しい」と言われた

- 悪い:東京スター銀行不動産担保ローンに申し込み本審査の書類を提出してから審査期間1か月たちましたが連絡ありません

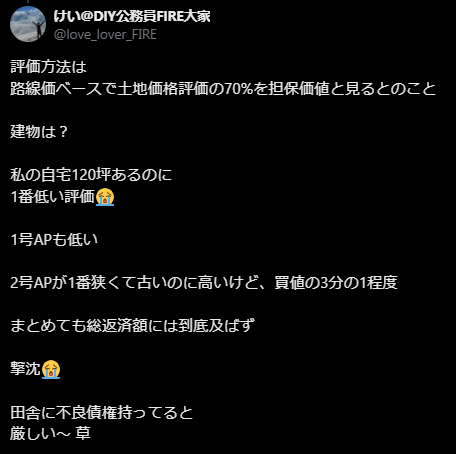

- 悪い:路線価ベースで土地価格評価の70%を担保価値で買値の3分の1程度で1番低い評価

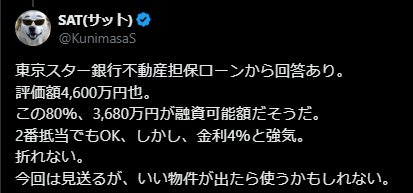

- 悪い:評価額4600万円の80%が融資可能で2番抵当でOKだが金利4%と強気で折れない

東京スター銀行「不動産担保ローン」をおすすめする人

- 中国人などの外国人の不動産投資家

- 資金使途に縛られずに不動産を活用してお金を有効活用したい人

- 会社員で有名企業に勤めて安定収入はあるものの無担保ローンでは希望額を借りられない人

- 借入金の利息を低金利で抑えたい人

東京スター銀行「不動産担保ローン」をおすすめしない人

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の経理財務部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

また、不動産業界の会計監査に携わっていたので不動産業界の知見(減損会計による不動産の収益性の計算・判定・時価評価、SPCのスキーム・ローン検討等)や、不動産賃貸業(賃貸事業所・オフィス・クリニック向け)の経営のサポート(主に経理・税務申告対応)経験を活かし、不動産担保投資・不動産担保ローン全般の相談も受けております。

東京スター銀行「不動産担保ローン」の良い評判・口コミ

東京スター銀行「不動産担保ローン」の良い評判・口コミは、次のとおりです。

当サイトで掲載している評判・口コミは、評価対象の不動産担保ローンを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

サービスはとても良くローンのニーズを解決してくれました

サービスはとても良く、ローンのニーズを解決してくれました。

引用:Googleマップ

この口コミ評価は、中国人の利用者が中国語で投稿したものを日本語訳したものです。

東京スター銀行は中堅規模の銀行で、中国人などの外国人向けに特化したサービスを提供しています。

これは、東京スター銀行が台湾最大規模の民間金融機関であるCTBC Bank(中國信託商業銀行股份有限公司)の子会社だからです。

そのため、中国人向け・海外不動産向けなどの有担保ローン商品が揃っており、高い評価を受けている模様です。

代表的な商品は、「東京招福星スター不動産投資ローン」です。

海外不動産投資の資金として借り入れができる

引用:Twitter(現X)

南カリフォルニア在住しているマザーの口コミ評判です。

過去ツイートを見ると、自己資金でアメリカに会社を設立しE2ビザ(投資家ビザ)で渡米したり、自宅以外にも投資物件を購入されている方のようです。

東京スター銀行は海外不動産ローンのサービスを提供しており、中国人を始めとしたアジア圏の投資家や、日本人の富裕層からの支持を集めています。

(為替リスクの影響が読めないものの)金利自体も一般的な有担保ローンより低めに設定されており、レバレッジを掛けて不動産投資をしたい人は、東京スター銀行のサービスを利用する価値があります。

- 変動金利:年率0.95%~4.00%

- 固定金利:年率1.90%~5.35%

ハワイの不動産で不動産担保ローンが利用できる

引用:Twitter(現X)

実際に、東京スター銀行はハワイ不動産担保ローンを提供しています。

金利は円建てで2.95%(変動金利)と一般的な金利水準ですが、事業性資金(賃貸不動産の購入資金など)として借入が可能です。

ハワイの不動産は、日本の公認会計士・税理士事務所の経営者も、富裕層向けの資産防衛サービスで手掛るほどの人気領域です。

そのため、特に富裕層や外国人にとっては、東京スター銀行は使いやすい有担保ローン商品と言えます。

東京スター銀行「不動産担保ローン」の悪い評判・口コミ

東京スター銀行「不動産担保ローン」の悪い評判・口コミは、次のとおりです。

当サイトで掲載している評判・口コミは、評価対象の不動産担保ローンを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

個人事業主の方はこの銀行は使うべきではないです

個人事業主の方はこの銀行は使うべきではないです。窓口の方の知識がない上、従業員の数が少なく、かなり待ち時間が長いです。また、一般と事業者の窓口が一緒のため、一般の方が先に案内されてさらに待ち時間が長くなります。

引用:Googleマップ

東京スター銀行は、プレーンな不動産担保ローン(スター不動産担保ローン)では、個人事業主向けのサービスが不十分という口コミがあります。

そのため、運転資金や設備投資などの事業目的(法人・個人事業主向け)の資金の場合は、借入ができません。

また、事業主向けの「スター不動産担保ビジネスローン」だと金利が3.9%~と高く、銀行系のメリットがありません。

ノンバンク系でも金利が2%台からの不動産担保ローンは存在し、また、審査が早く、ローンの相談もしやすい環境が整っています。

ローンの仮審査で3週間も引っ張った挙げ句に否決しやがった

ローンの仮審査で3週間も引っ張った挙げ句に否決しやがった。大丈夫大丈夫と言っての否決。おかげで必要な支払いが間に合わず大変な目にあった!こいつらは口ではなんとかすると言ってるが一切考えてないから騙さないように。

引用:Googleマップ

東京スター銀行の不動産担保ローンの審査は、事業主の場合はどんなに早くても3週間、待たされると平均で1ヶ月以上は普通にかかってしまいます。

個人向けの場合は、最短1週間ですが、東京スター銀行は窓口の数が少ないと評判なので、想定より時間がかかるケースが多いようです。

また、先述の口コミのとおり、窓口が一般個人と事業主が同じであるため、メガバンクやノンバンク系などと比較すると、更に待ち時間や手続きの時間がかかります。

不動産担保ですが借りる奴の身上もまっさら(延滞とか)でないと駄目らしい

以前頂いた不動産担保ローンの書類の件で問い合わせ利用。途中迄は良かったが、任意整理手続き中と分かると担当の女性の声のトーンが変わる事、変わる事。少し怖かった。で、結局、審査しても意味無いので他当たって欲しいと相成りました。不動産担保ですが借りる奴の身上もまっさら(延滞とか)でないと駄目らしい。

引用:Googleマップ

東京スター銀行は、所謂「銀行系」の不動産担保ローンです。

そのため、審査がノンバンク系より厳しく、信用情報に少しでも疑念がある場合、即取引中止や審査落ちすることになる可能性が高いです。

したがって、信用情報に傷がある場合(数年内で支払遅延がある場合)や、他の金融機関からも借入をしている場合などは、審査通過率が著しく下がり、状況によっては実質門前払いとなります。

「今の住まいはどこか?」と聞かれて「西麻布です」と答えたら「ここは渋谷支店だから港区の支店に行って欲しい」と言われた

副業の収益がこちらの銀行か東京にはない地方銀行しか振り込まれなくなった為、口座開設のために渋谷支店に行きました。「口座を作りたい」と受付の方に言ったら「何のために口座を開設するのか」「そのお金は何に使うのか」「いくらの収益なのか」といった個人情報を聞かれた挙句、「今の住まいはどこか?」と聞かれて「西麻布です」と答えたら「ここは渋谷支店だから港区の支店に行って欲しい」と言われたり、「事前予約制だから予約してからきて欲しい」と言われました。なぜ最初にそれを言わないのか?

引用:Googleマップ

それにインターネットサイトでは事前予約必須とは書いてないし、自分が住んでる区の支店に行かないといけないなどの情報もありませんでした。

東京都内にある多くの銀行は、口座開設した支店以外の店舗でも取引が可能となっているケースが多いです。

また、東京スター銀行では、口座を持っていなくても相談をするため来店が可能です。

ただし、店舗により相談時間・相談できる内容が異なるとHP上で公開されています。

そのため、たらい回しのリスクを回避するためには、最初はオンライン相談から入ると良いかもしれません。

東京スター銀行不動産担保ローンに申し込み本審査の書類を提出してから審査期間1か月たちましたが連絡ありません

東京スター銀行不動産担保ローンに申し込み本審査の書類を提出してから1か月たちましたが連絡ありません‥調査員の方も家見に来たらしいんですが‥これって審査落ちですか?

引用:Yahoo!知恵袋

東京スター銀行は、審査がどんなに早くても3週間はかかり、通常は1ヶ月以上は普通に時間がかかります。

また、審査中、その進捗を細かく利用者に報告する仕組みはありません。

もし、気になる場合は、銀行に直接問い合わせをしてみると良いでしょう。

ただし、銀行の不動産担保ローンの審査は平均1ヶ月以上はかかることを、しっかり認識しておきましょう。

路線価ベースで土地価格評価の70%を担保価値で買値の3分の1程度で1番低い評価

引用:Twitter(現X)

地方公務員を早期退職し、AP(アパート)経営をしている大家さんの口コミ評判です。

リアルなアパート経営をSNS発信しており、家賃滞納者への督促・リフォームや、申告納税・銀行交渉など、実態のある活動をされています。

東京スター銀行のローンに言及されていましたが、銀行だと「路線価ベース」での担保価格の評価となり、ノンバンク系に多い「実勢価格(市場価格)」と比較して金額が小さくなりがちです。

それだけ銀行の審査が厳しいため、個人の信用や法人のBS(貸借対照表)ではなく、不動産のポテンシャルや収益性・実績で勝負したい人は、ノンバンク系の方が良い条件の融資を引っ張れる可能性があります。

評価額4600万円の80%が融資可能で2番抵当でOKだが金利4%と強気で折れない

引用:Twitter(現X)

こちらの口コミ評判を投稿した人は、会社員をしながら副業で不動産投資(大家)をしています。

東京スター銀行の不動産担保ローンでは、金利面に不満を持たれているようです。

まず、評価額に対して80%の担保掛目は、銀行としてはそんなに悪い水準ではありません。

また、二番抵当が付いていてもOKなのは、銀行としては珍しい方のパターンに該当します。

ただし、金利4%だと、ノンバンク系の不動産担保ローンとほとんど変わりがありません。

さらに、ノンバンク系では路線価より高い「実勢価格(市場価格)」ベースで判定をしてくれるため、東京スター銀行より高い融資可能額が出る可能性があります。

そのため、「低金利」という銀行系のメリットがなく、今回「見送り」と判断されたのは妥当だと言えます。

(どうしても抑えたい優良物件がある場合は別)

【比較表】東京スター銀行と他社不動産担保ローンを比べてみた

東京スター銀行と他社の不動産担保ローンについて、融資速度などの条件を比較しました。

| 東京スター銀行 | セゾンファンデックス | AGビジネスサポート | 丸の内AMS | ファンドワン | トラストホールディングス | 日宝 | MIRAIアセットファイナンス | MRF | つばさコーポレーション | 総合マネージメントサービス | マテリアライズ | アサックス | JFC | デイリーキャッシング | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||

| 総合評価 | ( 5.4点 ) | ( 9.7点 ) | ( 9.6点 ) | ( 8.1点 ) | ( 7.8点 ) | ( 7.7点 ) | ( 7.1点 ) | ( 7.0点 ) | ( 6.7点 ) | ( 6.3点 ) | ( 6.1点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 5.4点 ) |

| 金利 | 0.95~8.35% | 3.15~9.9% | 公式サイト参照 | 3.8~15% | 2.5~18% | 3.45~7.45% | 4~9.9% | 4~9.5% | 4~15% | 4~15% | 3.4~9.8% | 4.8~9.8% | ~7.8% | 5.86~15% | 5.2~13% |

| 融資速度 | 3週間~ | 最短3日 | 最短3日 | 最短2日 | 最短即日 | 最短即日 | 最短即日 | 最短翌日 | 最短数日 | 最短即日 | 最短3日 | 最短翌日 | 最短3日 | 3日~1週間 | 非公開 |

| 借入限度 | ~1億円 | ~5億円 | 100万円~5億円 | ~5億円 | ~1億円 | ~10億円 | ~5億円 | ~5億円 | ~3億円 | 非公開 | ~5億円 | ~3億円 | ~10億円 | ~5億円 | ~8,000万円 |

| 返済期間 | ~30年 | 5~25年 | ~30年(※1) | ~35年 | ~35年 | ~30年 | ~30年 | ~20年 | ~3年 | ~30年 | ~35年 | ~20年 | ~30年 | ~10年 | ~30年 |

| 保証人(※2) | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 抵当順位 | 審査次第 | 不問 | ※3 | 不問 | 非公開 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 原則1位 | 非公開 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

- (※1)元利均等返済:最長30年(360回以内)、元金一括返済:最長30年(360回以内)

- (※2)法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合があります。

- (※3)担保:土地・建物※不動産に根抵当権を設定させていただきます。

- 実質年率は15%以下。実質年率とは、(金利+諸費用)の合計を年率で計算した利率。

- 利息制限法の利率(15%)を超えることは無い。

- 返済期間は最大の年数であり、審査結果により短縮される。

- 保証人は、「法人代表者」や「担保提供者」に求められることがある。

- 金融庁財務局「貸金業者登録一覧」、日本貸金業協会「協会員名簿」、各都道府県の登録(例:東京都)を閲覧し、適法な業者のみをリストアップしている

- 中国人などの外国人や、日本人の富裕層に特化

- 海外不動産投資の資金を借入できる

- 対応スピード・審査スピードが遅い

- 日本人の不動産投資家(大家)の金利が4%くらいで、銀行系としては高くなることが多い

- 路線価ベースで評価するため、担保評価額がノンバンク系より低くなりやすい

- 個人事業主にはあまり向かないサービス

- 信用情報が不安がある場合、実質門前払いされることもある

上記のとおり、不動産担保ローンによってそれぞれ特徴が異なります。

そのため、メリット・デメリットを比較し、比較表からご自身に合う不動産担保ローンを利用しましょう。

東京スター銀行「不動産担保ローン」とは?特徴をすべて紹介!

東京スター銀行の特徴は、次のとおりです。

| 融資速度 | 3週間~ |

|---|---|

| 借入限度 | 100万円~1億円 |

| 金利(年) | 0.95~8.35% |

| 手数料 | 融資取扱手数料:融資額の2.2% 印紙代(諸経費) 登記費用(諸経費) |

| 担保 | 本人所有の不動産 配偶者・実父母・実兄弟姉妹の所有不動産 |

| 抵当順位 | 原則不問(審査結果次第) |

| 保証人 | 原則不要 |

| 返済期間 | 1~30年 |

特に、東京スター銀行と他社サービスを比較した際の大きな特徴は、次のとおりです。

以下、それぞれ解説します。

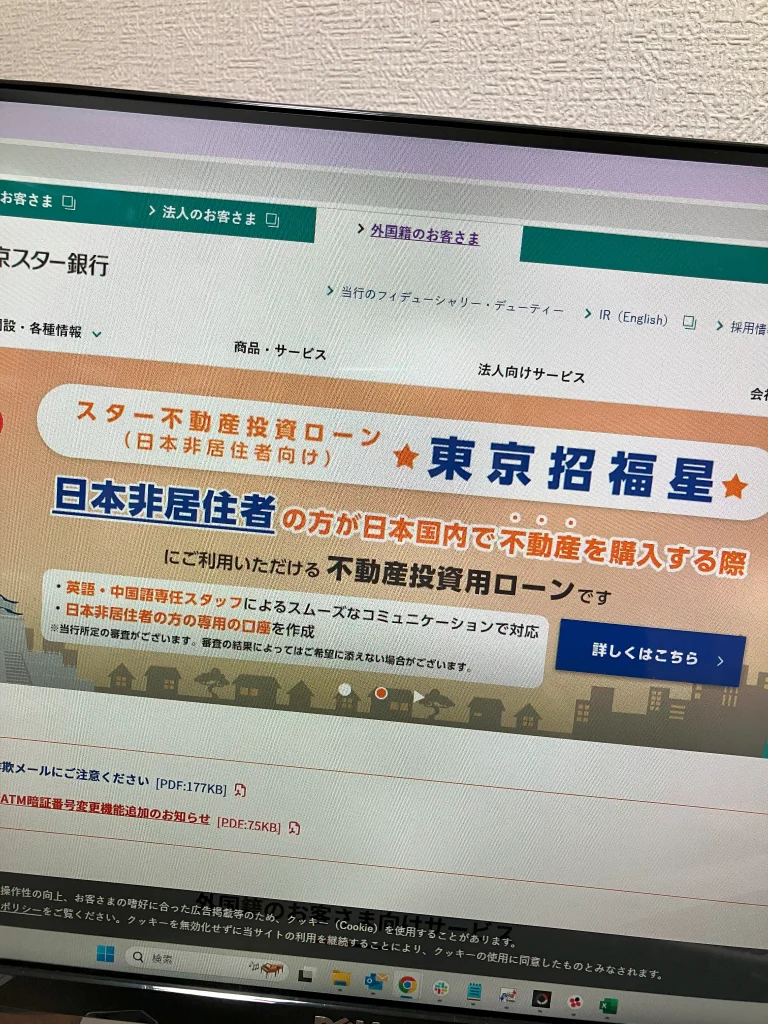

中国人などの外国人に手厚いサービス

東京スター銀行は、中国人などの外国人に手厚いサービスを提供しています。

外国籍(日本非居住者)の人に口座開設のサービスを積極的に提供し、外国人専用のデスクサービスも提供しています。

特に、台湾最大規模の民間金融機関であるCTBC Bank(中國信託商業銀行股份有限公司)の子会社として、中国人へのサービスは手厚いです。

(中国人からの評判口コミもあるのが特徴的です)

また、非居住者向けの不動産担保ローン(外国人が日本の不動産を買うためのローン商品など)サービスも展開しています。

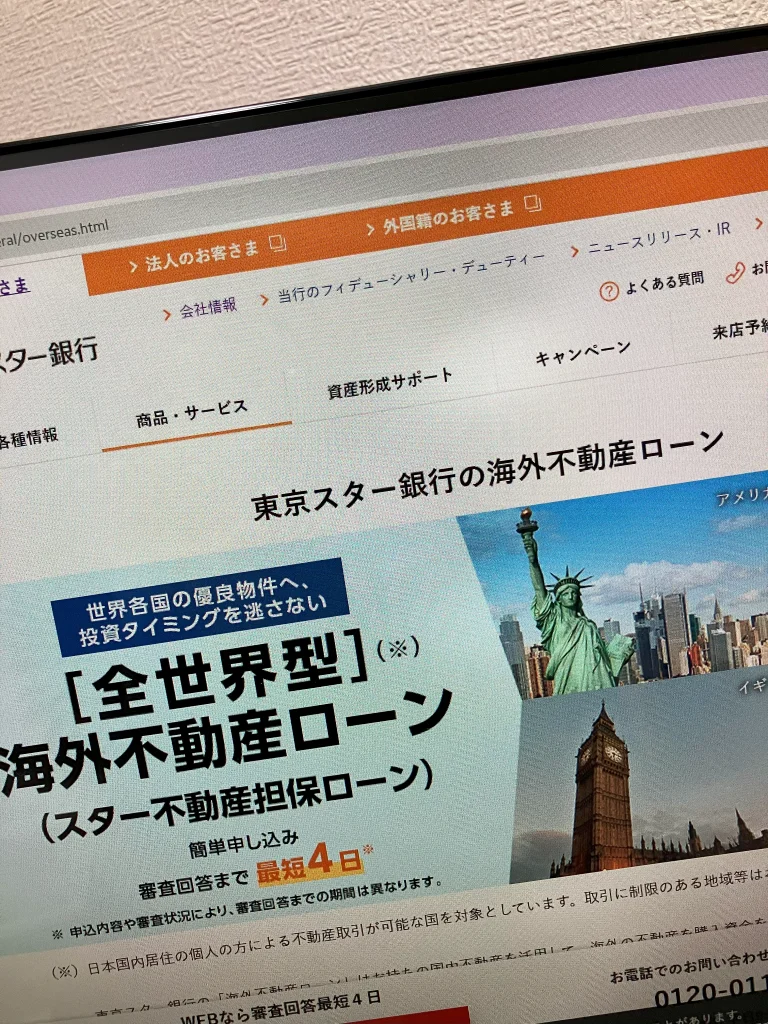

海外不動産を担保にできる

東京スター銀行では、海外不動産を担保にローンを組める融資商品があります。

これは、ノンバンク系の不動産担保ローンでは中々ない特徴です。

そのため、カントリーリスクや為替リスクなどを考慮して、日本の金融機関で調達し海外不動産に投資したい富裕層にマッチした珍しいサービスです。

東京スター銀行は銀行系なので不動産担保ローン審査次第で金利負担を抑えられる

東京スター銀行は、銀行系の不動産担保ローンであるため、審査結果次第で金利を0.95~8.35%の範囲で安く抑えることが可能です。

金利1%未満はノンバンク系では中々条件を出すことは難しいため、銀行系の東京スター銀行の大きな強みと言えます。

ただし、審査結果次第ですが、信用状況や担保資産の価値次第で、金利が4%以上とノンバンク系と同じ水準になることもあり、法人・個人事業主は3.9~6%と金利下限が高くなるため注意が必要です。

事業性資金以外の使い道が比較的自由

東京スター銀行の不動産担保ローンは、事業性資金以外の使い道が比較的自由なのが特徴です。

そのため、個人向けの不動産担保ローンサービスとして、色々な目的に資金調達できるのが大きな強みです。

また、個人や勤め先の信用(勤め先・給料)を利用できるため、ランクによって金利を相当抑えることが可能です。

なお、法人・個人事業主の事業資金目的の融資商品として「スター不動産担保ビジネスローン」がありますが、こちらは金利3.9%~と条件が良くないため、先述の比較表から金利の低いサービスを選ぶのがおすすめです。

東京スター銀行「不動産担保ローン」の利用をおすすめする人

東京スター銀行「不動産担保ローン」は、次の人におすすめです。

以下、それぞれ解説します。

中国人などの外国人の不動産投資家

中国人などの外国人の不動産投資家には、東京スター銀行はおすすめできます。

なぜなら、外国人向けの融資体制が整っており、投資不動産の購入などの高額借入が可能だからです。

また、英語と中国語の対応ができるデスクも用意されており、HPも英文・中国語対応で使いやすくなっています。

そのため、外国人投資家にとって、東京スター銀行はおすすめです。

資金使途に縛られずに不動産を活用してお金を有効活用したい人

資金使途に縛られずに不動産を活用してお金を有効活用したい人に、東京スター銀行の不動産担保ローンはおすすめです。

なぜなら、先述のとおり、資金使途に制限が少ないため、柔軟に資金を活用するのに向いているからです。

そのため、幅広い用途で資金を有効活用したい場合、東京スター銀行はおすすめできます。

会社員で有名企業に勤めて安定収入はあるものの無担保ローンでは希望額を借りられない人

東京スター銀行の不動産担保ローンは、有名企業に勤め安定収入があるものの無担保ローンでは希望額を借りられない方におすすめできます。

なぜなら、無担保ローンよりも高額な融資が可能となり、個人でも大金の借入が可能になるからです。

また、銀行は個人の収入や勤め先、借金などの信用状況を審査で精査します。

そのため、有名企業で安定した収入がある会社員は、東京スター銀行の審査に通過しやすく、不動産担保ローンを活用した資金の有効活用が可能となります。

借入金の利息を低金利で抑えたい人

借入金の利息を低金利で抑えたい人に、東京スター銀行の不動産担保ローンはおすすめです。

なぜなら、金利が0.95~8.35%とノンバンク系の不動産担保ローンより安いため、返済負担が軽くなるからです。

ただし、事業者向けの不動産担保ローン(スター不動産担保ビジネスローン)の場合、金利は3.9%~6%と金利の上限は抑えられますが、下限も高くノンバンク系と遜色ないため注意が必要です。

東京スター銀行「不動産担保ローン」の利用をおすすめしない人

東京スター銀行「不動産担保ローン」は、次の人におすすめしません。

以下、それぞれ解説します。

法人や個人事業主などの事業目的で借入をしたい人

法人や個人事業主などの事業目的で借入をしたい人には、東京スター銀行の不動産担保ローンはおすすめしません。

なぜなら、金利が3.9%~とノンバンク系とあまり変わりがない上、審査が1ヶ月近くかかってしまうからです。

特に、事業者向けの不動産担保ローンを利用する中小企業や個人事業主は、金利よりも「審査通過率」と「融資スピード」の方が何より重要です。

審査が1ヶ月近くかかった上に「審査落ちしていました」だと、資金ショートのリスクが極めて高くなります。

そのため、法人・個人事業主はノンバンク系の不動産担保ローンを利用するのがおすすめです。

とにかく審査期間が短く融資が早い金融機関で借入をしたい人

とにかく審査期間が短く、融資を早く受けたい人には、東京スター銀行の不動産担保ローンはおすすめしません。

なぜなら、東京スター銀行の不動産担保ローンは審査に1ヶ月近く時間がかかってしまう傾向があるからです。

そのため、融資を急ぐ人は、審査が「最短即日~3日程度」で完了する個人向けの即日融資が可能な不動産担保ローンの利用をおすすめします。

担保の評価額を少しでも上げたい人

担保の評価額を少しでも上げたい人には、東京スター銀行の不動産担保ローンはおすすめしません。

なぜなら、東京スター銀行はいわゆる「銀行系」であり、不動産担保の評価を「路線価」ベースで行うからです。

路線価は、相続税や贈与税などの申告に用いられる時価のようなものですが、課税の公平のために市場価格(実勢価格)よりも低めに設定されます。

公認会計士監査などの実務上でも、路線価は実勢価格の70~80%(路線価÷70%=時価)として換算し、簡便的に時価を算定する際に利用されます。

そのほか、路線価は毎年1月1日時点の価格を基準にするため「リアルタイムの時価が分からない」こと、路線価は標準的な土地の評価を基準に設定されるため「個別の条件(立地の特殊性、形状、接道状況など)を十分に考慮しきれない」こと等が要因で、路線価と時価は乖離します。

以上のことから、利用者目線で「担保価値が過小評価される」傾向にあるので、担保の評価を少しでも上げたい人には、東京スター銀行はおすすめしません。

信用情報に傷がついている人(支払遅延を起こした人)

信用情報に傷がついている人(支払遅延を起こした人)には、東京スター銀行の不動産担保ローンはおすすめしません。

なぜなら、審査通過率が著しく下がる上、審査結果が判明するのは1ヶ月後とかになるケースもあるからです。

そのため、信用情報に不安がある人は、最初から審査が甘い不動産担保ローンに申し込みする(相見積もりを取る)ことをおすすめします。

東京スター銀行「不動産担保ローン」によくある質問・回答

東京スター銀行「不動産担保ローン」によくある質問・回答をまとめました。

東京スター銀行の不動産担保ローンの審査にどれくらいの日数がかかりますか?

東京スター銀行の不動産担保ローンの審査期間は、個人向けで最短1週間、法人・個人事業主向けで最短3週間です。

ただし、先述の評判・口コミのとおり、窓口の数が少なく、1ヶ月は掛かるという意見が多かったです。

そのため、審査まで1ヶ月を見込んでおいた方が安全です。

家を担保にお金を借りるデメリットは?

家を担保にお金を借りる最大のデメリットは、返済不能に陥った際に住まいが取り上げられてしまうことです。

人生には様々な挑戦と失敗がつきものですが、失敗した際に住居を失うことは、次のチャレンジに体制を立て直すための拠点を失うことを意味します。

最悪の場合、「住所不定・無職」となり、生活がままなりません。

そのため、家を担保にお金を借りる際は、銀行だけでなく家族や信頼できる人とも十分に相談し、慎重に判断することが重要です。

住宅ローンの本審査で落ちる確率は?

住宅ローンの本審査で落ちる確率は、一般的に5%前後と言われています。

(仮審査だと、審査落ちの確率は10%前後です)

なお、上記は各不動産業者や金融機関などの業界平均・相場(肌感覚)であり、実際の審査通過率とは異なる可能性があります。

東京スター銀行の不動産担保ローンは審査が厳しいですか?

東京スター銀行の不動産担保ローンの審査は厳しいです。

なぜなら、銀行系はノンバンク系と比較して、金融庁から厳しい検査も入るため、貸し出しには慎重になるからです。

そのため、審査通過率を重視するなら、ほぼ必ず借りられる不動産担保ローンがおすすめです。

東京スター銀行の不動産担保ローンに審査落ちした場合はどうすればいいですか?

東京スター銀行の不動産担保ローンに審査落ちした場合、今すぐ他の不動産担保ローンに申し込みをしましょう。

なぜなら、銀行系は審査が厳しいですが、ノンバンク系だと審査通過する可能性があるからです。

また、不動産担保ローンは、業者ごとに不動産評価の手法などが異なるため、ある業者で審査落ちしても、他社では問題なく審査通過することがあります。

そのため、まずは他の業者に見積りを申し込むことをおすすめします。

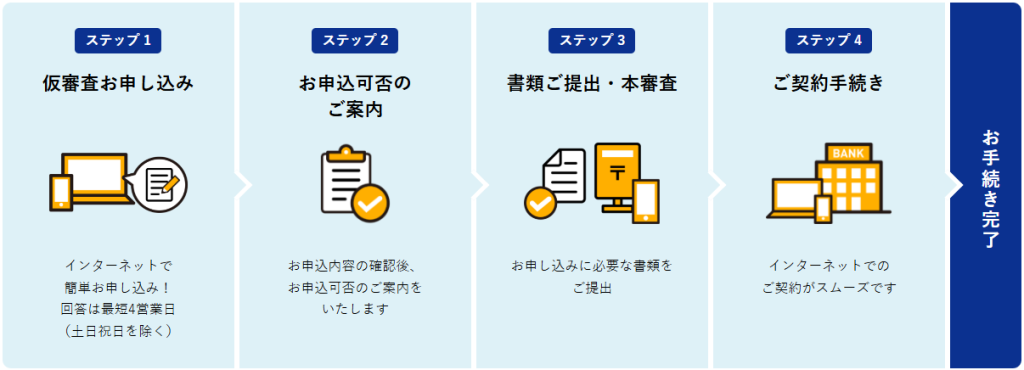

東京スター銀行「不動産担保ローン」を利用する流れ

東京スター銀行「不動産担保ローン」を利用する流れは、次のとおりです。

以下、それぞれ解説します。

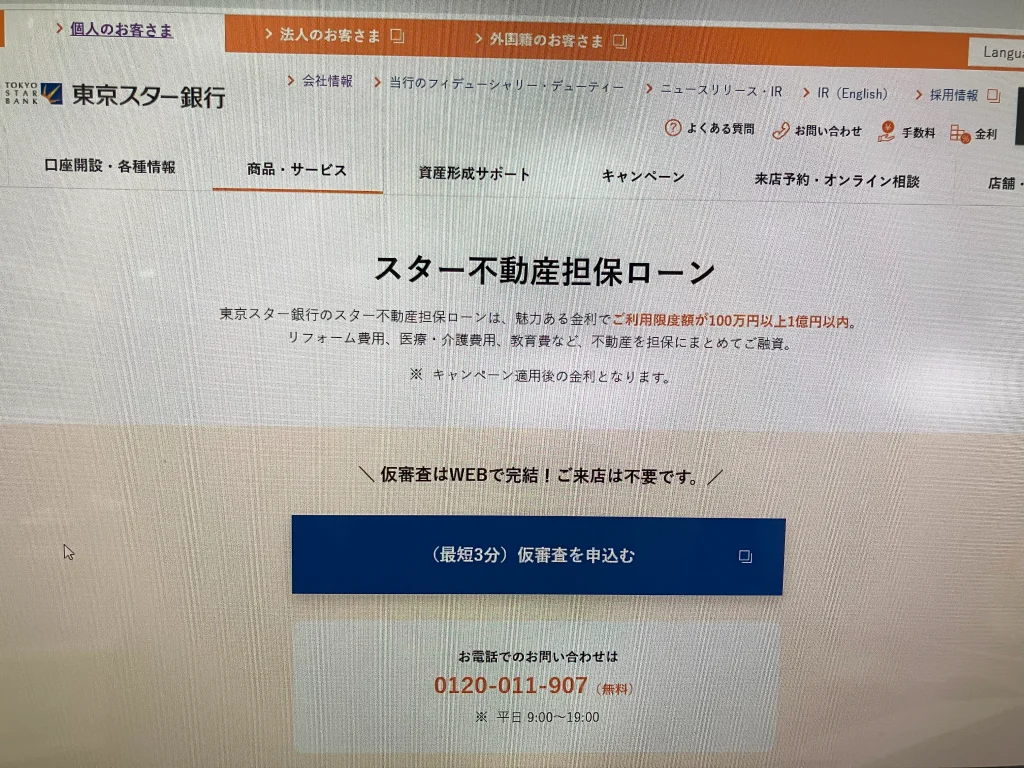

公式HPにアクセスし、「仮審査を申込む」をクリックします。

申し込みにあたっての注意事項や同意事項が出てくるため、内容を確認し「利用規約に同意し、お申し込み手続きへ」ボタンを押します。

ローン申込受付画面で申込情報を入力します。

入力する情報は、次のとおりです。

- 借入希望日・借入希望金額

- 希望の借入期間

- 資金使途

- 保証人予定者

- 氏名・性別・生年月日・電話番号・住所などの個人情報

- 「持ち家・賃貸」などの情報・家賃や居住年数

- 配偶者や子供の有無

- 勤務先名・雇用形態・職種・勤務先の住所電話番号

- 前年の収入や勤続年数など

- 所有物件の所在地・面積などの情報

- 住宅ローンの件数・残債

- カードローン・キャッシングの件数・残債

- 投資・アパートローンの件数・残債

入力および送信提出後、申し込み完了画面が表示されます。

PDFでローン受付申込書が発行されますので、必ずダウンロードして保存しましょう。

電話かメールで仮審査の結果が伝達されます。

これにより「本審査」への申込可否が判明します。

本審査へ申し込み可能な場合、必要書類の提出を求められて本審査に入ります。

- ローン借入申込書兼同意書

- 個人情報の取扱いについての同意書(連帯保証人用)

- 資金使途に関する書類

- 本人確認書類

- 収入に関する書類、納税等に関する書類

審査通過した場合、Webまたは店頭で契約手続を行います。

ただし、条件や必要書類の提出状況によっては、店頭での手続きが必須になります。

契約締結後、融資が実行され、お金が振込されます。

以上で、東京スター銀行の利用手続きは完了です。

東京スター銀行「不動産担保ローン」の運営会社概要

| サービス名称 | スター不動産担保ローン |

|---|---|

| 運営会社 | 株式会社東京スター銀行(The Tokyo Star Bank, Limited) |

| 代表者 | 取締役兼代表執行役頭取 最高経営責任者(CEO) 伊東 武 |

| 設立日 | 2001年6月11日 |

| 資本金 | 260億円 |

| 事業内容 | 預金業務、貸出及び債務保証業務、内国為替業務、外国為替業務、有価証券業務、商品有価証券業務、ノンリコースファイナンス業務、投資信託・保険商品販売業務 債権管理回収業務 外国銀行代理業務 等 |

| 本店所在地 | 〒107-8480 東京都港区赤坂2-3-5 |

| GoogleMAP |

コメント