関西みらい銀行(近畿財務局長(登金)第7号)の不動産担保ローンは、個人が利用可能で、資金使途が自由なフリーローンです。

一方、法人は利用できず、個人が関西みらい銀行の不動産担保ローンで借りた資金を、自分の法人に転貸することも禁止されています。

本記事では、関西みらい銀行「不動産担保ローン」に関する評判・口コミを集めました。

関西みらい銀行「不動産担保ローン」の利用をおすすめする人

関西みらい銀行「不動産担保ローン」の利用をおすすめしない人

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の経理財務部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

また、不動産業界の会計監査に携わっていたので不動産業界の知見(減損会計による不動産の収益性の計算・判定・時価評価、SPCのスキーム・ローン検討等)や、不動産賃貸業(賃貸事業所・オフィス・クリニック向け)の経営のサポート(主に経理・税務申告対応)経験を活かし、不動産担保投資・不動産担保ローン全般の相談も受けております。

関西みらい銀行「不動産担保ローン」の良い評判・口コミ

関西みらい銀行「不動産担保ローン」の良い評判・口コミは、以下のとおりです。

当サイトで掲載している評判・口コミは、評価対象の不動産担保ローンを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

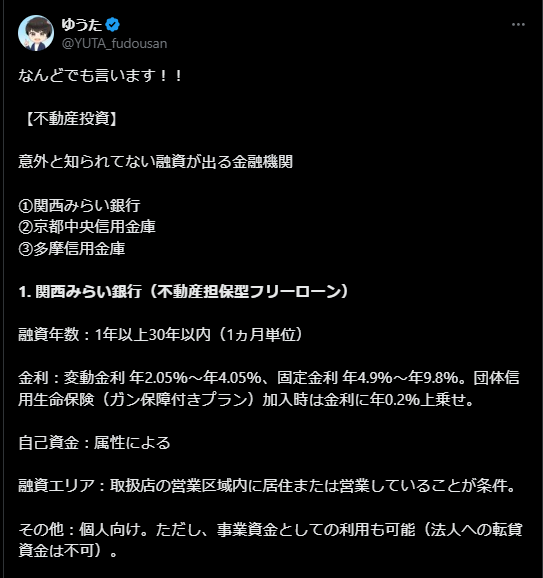

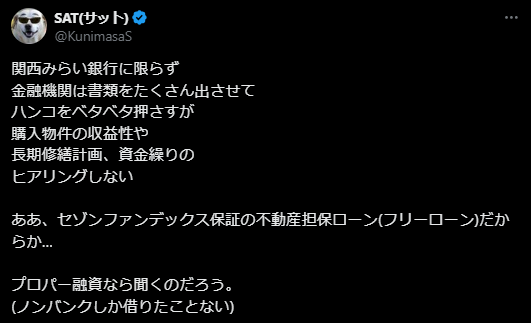

関西みらい銀行は意外と知られていない融資が出る金融機関

引用:X(旧Twitter)

口コミの投稿主は、SNSやyoutube(顔出し)で関連する情報発信を行っている不動産投資家の方です。

投資不動産にかかるキャッシュフロー(ファイナンス)の理論もしっかりしており、各銀行から融資を引っ張ってくるポイント・勘所を抑えられています。

そのため、当該口コミは、私の経験上からも一定以上のレベルで信頼できるものと判断しています。

口コミの内容の前提として、不動産投資界隈では「セゾンファンデックス保証系融資」というものが非常に重要視されています。

なぜなら、銀行のプロパー融資は難易度が非常に高いですが、保証付き融資であれば銀行でも借入できる可能性が飛躍的に向上するからです。

特に、副業で不動産投資を行っている個人は、ほとんどの人が「セゾンファンデックスの保証融資」か「ノンバンク系」を利用しています。

- 日本貸金業協会「貸金業界の月次統計資料の公表について(令和7年1月公表分)」

- セゾンファンデックスのプレスリリース「セゾンファンデックス、金融機関の保証残高が3,000億円を突破」

(データの解釈)

全国での1ヶ月あたりの「消費者(個人)向けの有担保貸付」は3,200億円(10,781件)程度(2025年1月時点)。

そのうち、セゾンファンデックスの2024年6月時点の不動産担保ローンにおける提携金融機関の保証残高は3,000億円に達している。

2つのデータは計測時点が違うので一概に比較できないが、一つの参考となるため掲載。

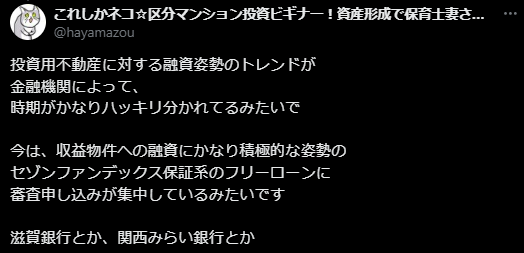

収益物件への融資にかなり積極的な姿勢のセゾンファンデックス保証系フリーローン

引用:X(旧Twitter)

関西みらい銀行は、セゾンファンデックス保証系の不動産担保ローンです。

なお、関西みらい銀行公式HPにも「保証会社は株式会社セゾンファンデックス」と明記されています。

銀行は、保証会社や保証協会付きの融資だと、貸倒リスクが事実上ほぼ無くなるため、審査が段違いに通りやすくなります。

もちろん、銀行も審査しますし、保証会社の審査が下りなければ、結局融資は受けられません。

ただし、保証会社がノンバンク系のセゾンファンデックスだと、預金者保護が無いから銀行よりリスク許容度が高く、柔軟な審査を実施してくれます。

そのため、収益不動産の担保ローンに積極的なセゾンファンデックスは、不動産投資家からの人気が集中しています。

購入物件の収益性や長期修繕計画や資金繰りのヒアリングをしない

引用:X(旧Twitter)

「購入物件の収益性や長期修繕計画や資金繰りのヒアリングをしない(審査が緩い)」という口コミが検出されました。

これは私の経験からの私見ですが、銀行のプロパー融資の難易度を10とした場合、保証融資は3~6に下がります。

監査法人での「継続企業の前提」の監査経験(資金繰り・銀行関係の調査やヒアリング)や、上場企業の財務部長としての銀行対応の経験から、このような肌感覚を持っています。

特に、セゾンファンデックスは不動産担保ローン関係に強い業者であるため、セゾンファンデックスの審査がある場合、銀行の審査はプロパー融資と比べると簡潔になります。

また、フリーローンの場合は資金使途が自由であるため、会社員としての収入がある場合、副業の不動産投資の事業計画まで問われないこともあります。

関西みらい銀行「不動産担保ローン」の悪い評判・口コミ

関西みらい銀行「不動産担保ローン」の悪い評判・口コミは、以下のとおりです。

当サイトで掲載している評判・口コミは、評価対象の不動産担保ローンを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

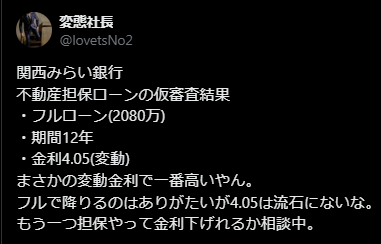

フルで降りるのはありがたいが4.05%は流石にないな

引用:X(旧Twitter)

金利が4.05%(変動金利)と銀行系では高い上に、変動金利のテーブルで一番悪い金利が適用されている点について、悪い評判・口コミが検出されました。

利用者の属性や担保不動産の価値・収益性などが全く分からないので、この情報のみでは確定的なことは判断できません。

ただし、保証会社が入る融資の場合、保証料が上乗せされる関係で金利が4%以上になることは珍しくありません。

(参考値:信用保証協会の保証料率は、年率0.5~2.2%前後)

そのため、個人が不動産投資で銀行系不動産担保ローンを利用する場合、界隈で「金利が4~9%で高い」と言われています。

したがって、関西みらい銀行の金利だけが特別高いとは言えません。

金利面で少しでも有利に契約をしたい場合、複数の不動産担保ローンに申し込みを行い、一番条件の良いところと契約するのが良いでしょう。

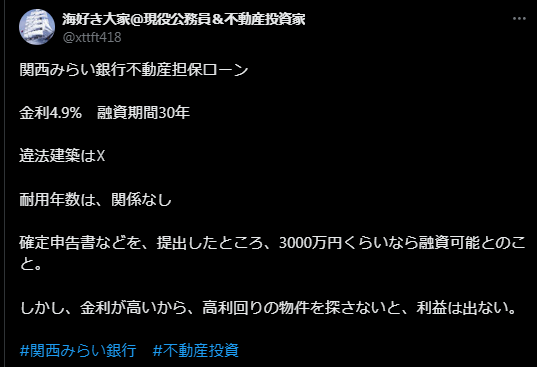

金利が高いから高利回りの物件を探さないと利益は出ない

引用:X(旧Twitter)

「関西みらい銀行は金利が高い」という悪い口コミが検出されました。

一方、投稿主の借入金利は4.9%であり、固定金利の中で最低金利であるため、関西みらい銀行内では金利は高くないともいえます。

ただし、不動産投資の利回り相場は以下の通りであり、金利が5%近くになると管理コストなどの諸経費で逆ザヤになる可能性があります。

| 物件タイプ | 利回り |

|---|---|

| ワンルームマンション | 約3~5% |

| 区分マンション | 約7% |

| 一棟アパート | 約8% |

| 一棟マンション | 約7.6% |

(参照データ)

- 一般財団法人日本不動産研究所の「不動産投資家調査」

- 健美家「収益物件 市場動向 四半期レポート」

そのため、不動産投資の観点からは、関西みらい銀行の不動産担保ローンは金利が高いとも言えます。

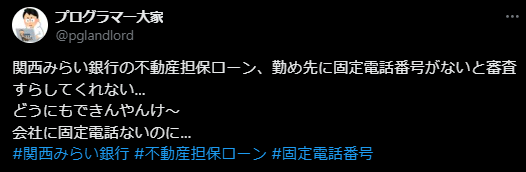

勤め先に固定電話番号がないと審査すらしてくれない

引用:X(旧Twitter)

「勤め先に固定電話番号がないと審査すらしてくれない」という悪い口コミが検出されました。

伝統的な日本企業の視点からは、固定電話番号が無いと「怪しい会社」としてまず見られます。

※固定電話番号が無いと信用力が低く見られる理由

固定電話は、設置する際に契約者の本人確認や住所登録が必要になります。

そのため、固定電話があると「確実に勤め先の会社がある」という証明になります。

一方、固定電話がないと「住所不定」「音信不通になる可能性がある」「成りすまし」の可能性があり、信用力が低く見られます。

また、金融業界では過去からの慣習が残っている銀行もあり、「固定電話=経済的に安定した会社」と判断する可能性もゼロではないです。

そのため、「勤め先に固定電話番号が無いと融資を断られる」というのは、ある程度信用できる情報だと思います。

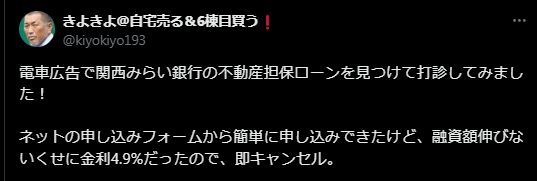

融資額伸びないくせに金利4.9%だったので即キャンセル

引用:X(旧Twitter)

関西みらい銀行では、「融資額が伸びず、金利も4.9%(不動産投資としては高い)だった」という悪い口コミを検出しました。

しかし、関西みらい銀行の固定金利は、本記事更新時点で4.9~9.8%であり、最も優遇されている金利です。

そのため、金利条件が合わなかった場合、他の不動産担保ローンに申し込みをするしかないです。

【比較表】関西みらい銀行と他社の不動産担保ローンを比べてみた

関西みらい銀行と他社の不動産担保ローンの金利や融資速度などを比較しました。

| 関西みらい銀行 | セゾンファンデックス | AGビジネスサポート | 丸の内AMS | ファンドワン | トラストホールディングス | 日宝 | MIRAIアセットファイナンス | MRF | つばさコーポレーション | 総合マネージメントサービス | マテリアライズ | アサックス | JFC | デイリーキャッシング | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||

| 総合評価 | ( 6.1点 ) | ( 9.7点 ) | ( 9.6点 ) | ( 8.1点 ) | ( 7.8点 ) | ( 7.7点 ) | ( 7.1点 ) | ( 7.0点 ) | ( 6.7点 ) | ( 6.3点 ) | ( 6.1点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 5.4点 ) |

| 金利 | 2~9.8% | 3.15~9.9% | 公式サイト参照 | 3.8~15% | 2.5~18% | 3.45~7.45% | 4~9.9% | 4~9.5% | 4~15% | 4~15% | 3.4~9.8% | 4.8~9.8% | ~7.8% | 5.86~15% | 5.2~13% |

| 融資速度 | 約3週間 | 最短3日 | 最短3日 | 最短2日 | 最短即日 | 最短即日 | 最短即日 | 最短翌日 | 最短数日 | 最短即日 | 最短3日 | 最短翌日 | 最短3日 | 3日~1週間 | 非公開 |

| 借入限度 | ~1億円 | ~5億円 | 100万円~5億円 | ~5億円 | ~1億円 | ~10億円 | ~5億円 | ~5億円 | ~3億円 | 非公開 | ~5億円 | ~3億円 | ~10億円 | ~5億円 | ~8,000万円 |

| 返済期間 | ~25年 | 5~25年 | ~30年(※1) | ~35年 | ~35年 | ~30年 | ~30年 | ~20年 | ~3年 | ~30年 | ~35年 | ~20年 | ~30年 | ~10年 | ~30年 |

| 保証人(※2) | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 抵当順位 | 不問 | 不問 | ※3 | 不問 | 非公開 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 原則1位 | 非公開 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

- (※1)元利均等返済:最長30年(360回以内)、元金一括返済:最長30年(360回以内)

- (※2)法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合があります。

- (※3)担保:土地・建物※不動産に根抵当権を設定させていただきます。

- 実質年率は15%以下。実質年率とは、(金利+諸費用)の合計を年率で計算した利率。

- 利息制限法の利率(15%)を超えることは無い。

- 返済期間は最大の年数であり、審査結果により短縮される。

- 保証人は、「法人代表者」や「担保提供者」に求められることがある。

- 金融庁財務局「貸金業者登録一覧」、日本貸金業協会「協会員名簿」、各都道府県の登録(例:東京都)を閲覧し、適法な業者のみをリストアップしている

- りそなグループ系列で、融資サービスが都市銀行の基準に準拠している

- 資金使途が自由であり、事業資金としても利用可能

- 保証会社が入るため、保証人不要

- 不動産投資には不向き

- 保証会社の手数料が上乗せされるため、銀行系としては金利が高め

- 法人は利用できず、個人から法人への転貸資金としても利用不可

- 銀行系なので融資を受けるまでの手続きに手間や時間がかかる

上記のように、不動産担保ローンは金融機関ごとに強みや特徴が異なります。

一度契約をしてしまうと、長期間にわたり拘束され、途中で変更することはできません。

そのため、相見積もりを取り、それぞれサービスを比較し、最も条件の良い不動産担保ローンを選ぶことが大切です。

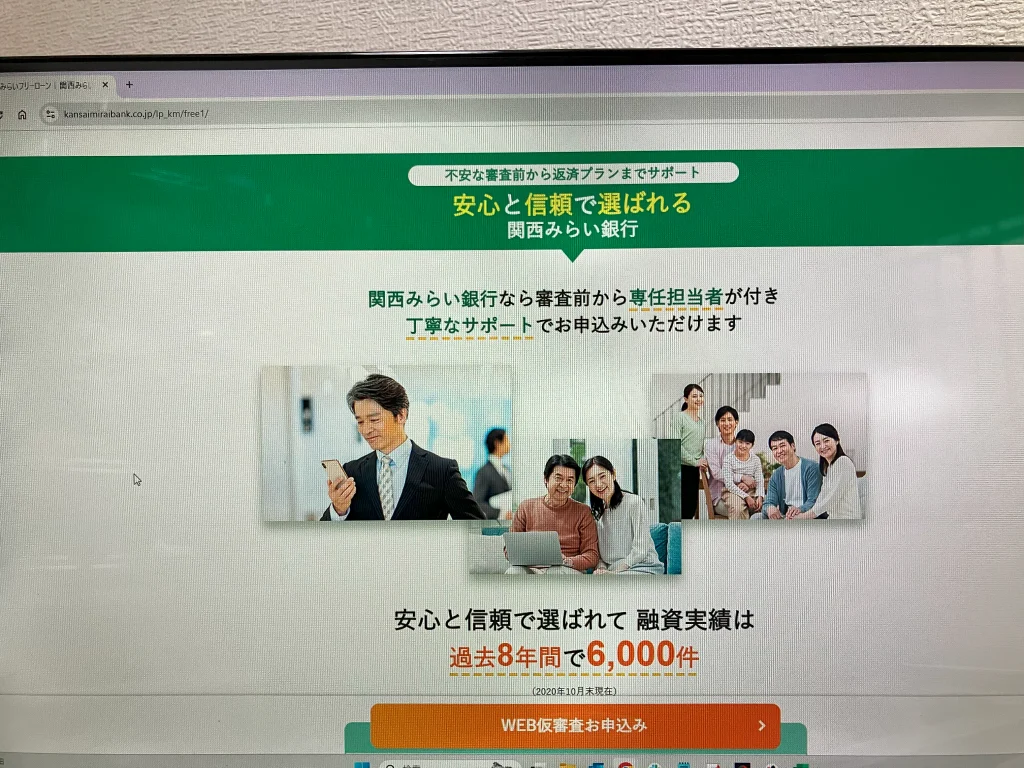

関西みらい銀行「不動産担保ローン」とは?特徴をすべて紹介!

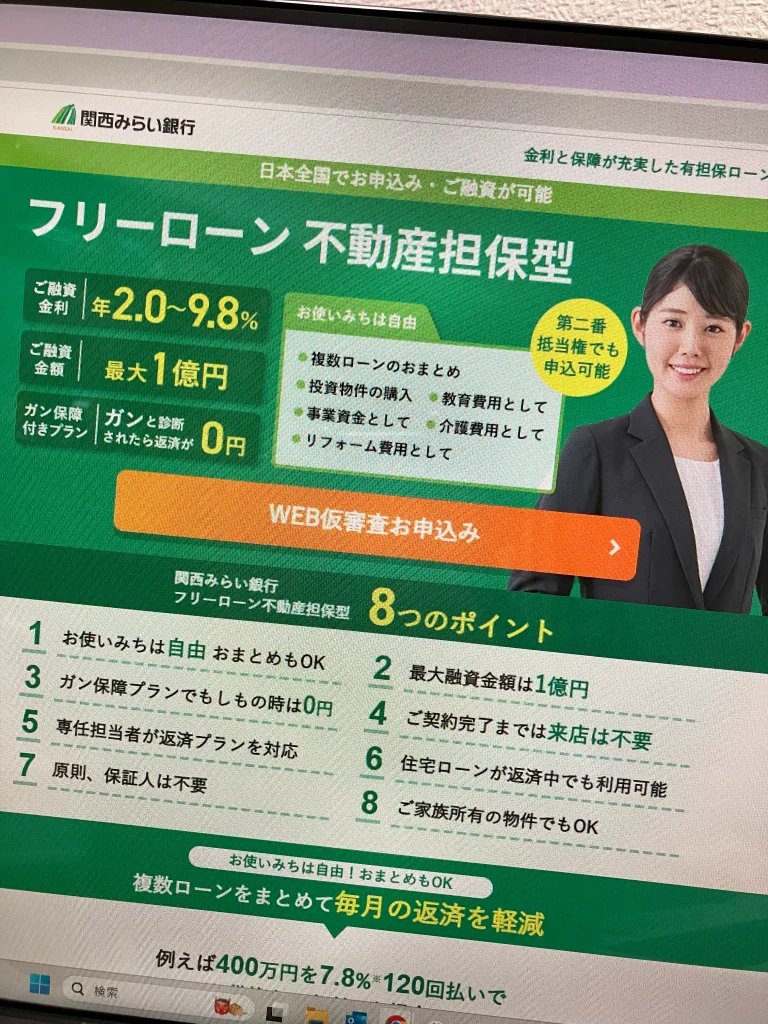

関西みらい銀行の不動産担保ローン「フリーローン(不動産担保型)」の特徴は、次のとおりです。

| 利用対象 | 個人・個人事業主(ただし、法人への転貸資金には利用できない) |

|---|---|

| 融資速度 | 仮審査:最短2~3営業日 本審査:最短10~14営業日 |

| 借入限度 | 100万円以上~1億円以内 ※ただし、事業資金の場合は100万円以上5,000万円以内 |

| 金利(年) | 【変動金利】2.0%・2.9%・2.95%・3.9% 【固定金利】4.9%・5.8%・6.8%・7.8%・8.8%・9.8% (注釈) 適用金利は審査結果により決定。なお、変動金利・固定金利の選択はできない。 また、原則として、毎月金利の見直しがされる。 |

| 手数料 | 保証会社宛担保調査手数料:55,000円(税込) 事務手数料 融資金額1,000万円以内:55,000円(税込) 融資金額1,000万円超:110,000円(税込) 印紙代(実費) 登記費用(実費) |

| 担保 | 本人所有の不動産 家族の所有不動産(三親等以内) 賃貸用物件 土地 |

| 抵当順位 | 原則不問(審査結果次第) |

| 保証人 | 原則不要 ※ただし、申込者と担保提供者が異なる場合は、提供者の保証が必要。 |

| 返済期間 | 1年~25年 |

特に、関西みらい銀行と他社の不動産担保ローンを比較した際の大きな特徴は、次のとおりです。

以下、それぞれ解説します。

りそなグループ系列で融資サービスが都市銀行の基準に準拠している

関西みらい銀行は、りそなグループに属しており、都市銀行の基準を意識した融資サービスを提供しているのが特徴です。

なお、関西みらい銀行は、りそなグループの経営理念のもと、お客様本位の業務運営方針を公表しています。

そのため、関西みらい銀行はただの地方銀行ではなく、都市銀行の水準を意識したサービス提供がされているという大きな特徴があります。

資金使途が自由であり事業資金としても利用可能

関西みらい銀行の不動産担保ローンは、資金使途が自由であり事業資金としても利用可能です。

そのため、個人向けの不動産担保ローンサービスとして、さまざまな用途に資金を活用できることが大きな強みです。

本来、銀行は借入目的以外で資金を使った場合、契約違反で一括返済を求められたり、融資を打ち切られたり、利用者に悪い影響を及ぼすリスクが非常に高いです。

(最悪の場合、詐欺罪で掲示責任を問われます)

この点、私も上場会社の財務部長として銀行とお付き合いをしてきましたが、借入金の目的外使用はご法度であると痛感しています。

一方、関西みらい銀行の不動産担保ローンは、フリーローンであり、借入金をどのように使っても上記のようなリスクはありません。

(ただし、法人への転貸は禁止)

保証会社が入るため保証人不要

関西みらい銀行の不動産担保ローンは、審査の結果、保証人が必要となるケースでも「保証会社が入るため保証人不要」という特徴があります。

そのため、保証人を用意できない人にとって、関西みらい銀行の不動産担保ローンは使いやすい融資商品です。

ただし、申込者と担保提供者が異なる場合は、担保提供者の保証が必要です。

関西みらい銀行「不動産担保ローン」の利用をおすすめする人

関西みらい銀行「不動産担保ローン」の利用をおすすめする人は、次のとおりです。

以下、それぞれ解説します。

不動産投資で不動産担保ローンの審査に高確率で通過したいと考えている人

不動産投資で不動産担保ローンの審査に高確率で通過したいと考えている人には、関西みらい銀行はおすすめできます。

なぜなら、関西みらい銀行の不動産担保ローンの保証会社が、不動産投資に強い「セゾンファンデックス」であるからです。

セゾンファンデックスは不動産に強いノンバンク系金融機関であり、保証会社としての審査基準が柔軟で、審査通過率が高い傾向にあります。

そのため、「絶対に借りられる不動産担保ローンを利用したい」と考えている人に、関西みらい銀行はおすすめです。

(ただし、不動産の担保価値に左右されるため、100%借りられるという保証はありません)

知名度がある金融機関から借入を行いたい人

知名度がある金融機関から借入を行いたい人には、関西みらい銀行はおすすめできます。

なぜなら、関西みらい銀行はりそなグループ系列の銀行であり、全社的な基本方針やルールもりそな銀行と同質のもので運用されているからです。

そのため、都市銀行という大手金融機関の安心感を得ながら、不動産担保ローンを利用できるというメリットがあります。

保証人を用意できない人

保証人を用意できない方には、関西みらい銀行の不動産担保ローンがおすすめです。

なぜなら、関西みらい銀行の不動産担保ローンは、保証会社であるセゾンファンデックスの保証を受けることで、原則として保証人不要で融資を受けられるためです。

そのため、保証人を準備するのが難しい人には、関西みらい銀行はおすすめできます。

関西みらい銀行「不動産担保ローン」の利用をおすすめしない人

関西みらい銀行「不動産担保ローン」の利用をおすすめしない人は、次のとおりです。

以下、それぞれ解説します。

低金利で借入をしたい不動産投資家

低金利で借入をしたい不動産投資家には、関西みらい銀行の不動産担保ローンはおすすめしません。

なぜなら、関西みらい銀行はメガバンクやノンバンクと比較して、金利負担が大きくなる可能性があるためです。

特に、個人はセゾンファンデックスの保証付き融資になる場合が多く、保証料が金利に上乗せされるため、概ね4%~9%で返済シミュレーションを組み立てる必要があります。

したがって、担保(購入予定の不動産)となる収益物件の利回りが少なくとも5~6%超出ない限り、先述の悪い口コミのとおり、逆ザヤとなる可能性があるため、注意が必要です。

審査結果次第で、以下金利が適用される。

- 【変動金利】2.0%・2.9%・2.95%・3.9%

- 【固定金利】4.9%・5.8%・6.8%・7.8%・8.8%・9.8%

法人

法人は、関西みらい銀行の不動産担保ローン(フリーローン不動産担保型)は利用できません。

また、個人で「フリーローン不動産担保型」で借りた借りた資金を、自分の法人事業のために貸付することも禁止されています。

そのため、法人の場合は別の不動産担保ローンに申し込みをする必要があります。

収入が不安定な人

収入が不安定な人は、関西みらい銀行の不動産担保ローンの利用をおすすめしません。

なぜなら、関西みらい銀行の不動産担保ローンは、「継続安定した収入」が借入の条件であるため、定職などが無く収入な不安定な場合、銀行としては貸付できないです。

特に、銀行系は年収の額だけではなく、勤務先の規模や業種、勤続年数等から、安定した収入が見込めるかを最重要視して融資判断を行います。

実際に、私の知り合いの公認会計士(独立組)が年収3,000万円は余裕で超えているにも関わらず、特定のクレジットカードやローンが組めなかったり、賃貸契約の入居審査も落ちたりしています。

そのため、収入が安定していない人は、他のノンバンク系で審査が甘い不動産担保ローンに申し込むのが良いでしょう。

勤め先に固定電話番号がない人

勤め先に固定電話番号がない人は、関西みらい銀行の不動産担保ローンの利用をおすすめしません。

公式HP上では、詳細はどこにも公表されていませんでしたが、先述の悪い口コミのとおり、固定電話が無いと審査に苦戦するという評判もあります。

もちろん、審査は固定電話の有無だけではなく、他の「勤務先」「年収」「勤続年数」などにも左右されると考えられます。

ただし、審査通過率は固定電話がある場合よりは通常下がるため、心配な人は他の不動産担保ローンの利用も検討した方が良いでしょう。

早めに資金調達を行いたい人

早めに資金調達を行いたい人には、関西みらい銀行の不動産担保ローンはおすすめしません。

なぜなら、仮審査には2~3日時間を要し、本審査は10~14日を要し、2~3週間程度かかる可能性が高いからです。

そのため、物件仕入の関係で早く資金調達をしたい人は、他のノンバンク系の不動産担保ローンに申し込みすることをおすすめします。

関西みらい銀行「不動産担保ローン」の評判・口コミに関するよくある質問・回答

関西みらい銀行「不動産担保ローン」の評判・口コミに関するよくある質問・回答をまとめました。

担保ローンのデメリットは?

担保ローンのデメリットには、一般的に以下のようなものがあります。

- 不動産を失うリスク

- 申し込みや契約手続きが煩雑で時間がかかる

- 融資契約の手数料がかかる

不動産担保ローンは、担保資産の価値や融資額が大きくなればなるほど、返済不能に陥ったときのダメージが利用者に跳ね返ってきます。

そのため、不動産担保ローンを利用する際には、必ず担当者の説明や質疑応答がしっかりしているところを使いましょう。

関西みらい銀行のアパートローン・リフォームローンとは?

関西みらい銀行には「関西みらいアパートリフォームローン」という融資商品もあります。

不動産担保ローン(フリーローン不動産担保型)との違いは、不動産物件自体の購入ではなく、物件の改修・設備投資に「無担保」で利用できる点です。

そのため、収益不動産を運営している個人(大家さん)にとっては、使いやすい商品となっています。

関西みらい銀行の不動産担保ローンの保証会社は?

関西みらい銀行の不動産担保ローンの保証会社は、株式会社セゾンファンデックスです。

関西みらい銀行の不動産担保ローンの手数料は?

関西みらい銀行の不動産担保ローンの手数料は、以下のとおりです。

- 保証会社宛担保調査手数料55,000円(税込)

- 融資手数料(融資金額1,000万円以内):55,000円(税込)

- 融資手数料(融資金額1,000万円超):110,000円(税込)

- 印紙代(実費)

- 登記費用(実費)

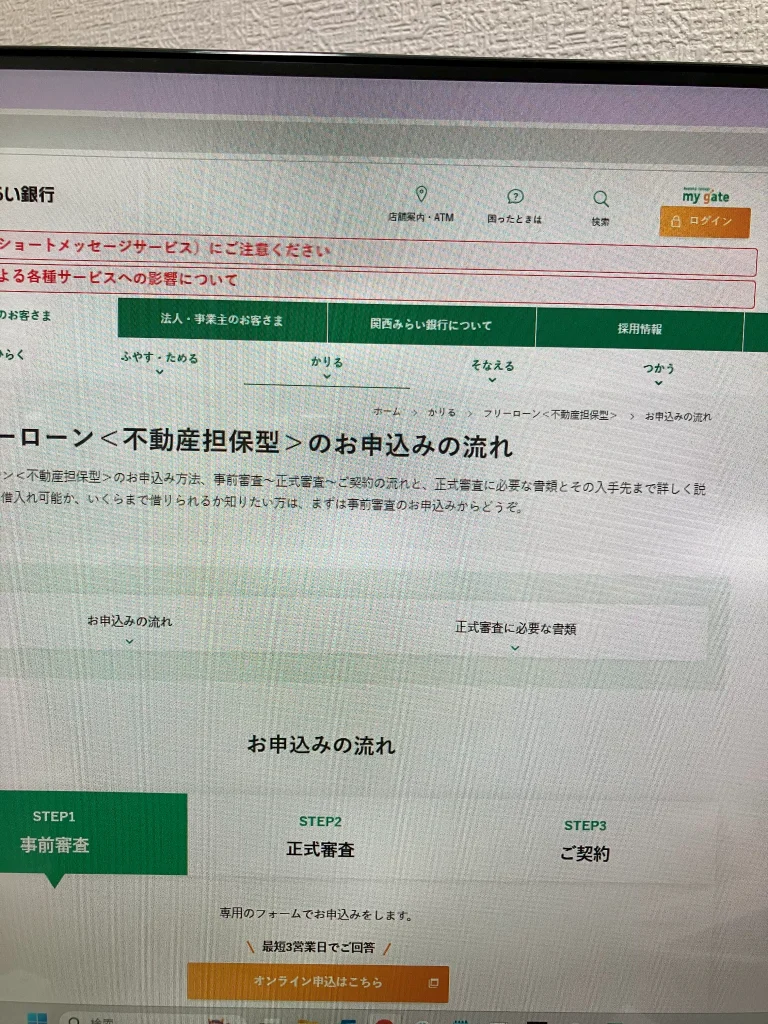

関西みらい銀行「不動産担保ローン」を利用する流れ

関西みらい銀行「不動産担保ローン」を利用する流れは、次のとおりです。

以下、それぞれ解説します。

公式HPにアクセスし、「オンライン申込はこちら」から申し込みをします。

「フリーローン<不動産担保型> お申込み情報のご入力」には、以下の情報を入力します。

- 融資希望金額

- 利用目的(おまとめ資金・自由資金・目的資金・事業資金)

- 他社借入の有無

- 他社借入件数およびローン残高

- 他社借入している金融機関名

- 氏名・年齢・住所・電話番号・メールアドレスなどの個人情報

- 勤め先の住所・連絡先・雇用形態・規模など

- 利用者の雇用形態・収入・役職

- 担保不動産の情報(住所・物件種類・築年数・残債など)

情報提出後、事前審査が3~4営業日で行われ、結果が電話で連絡されます。

このとき、借入可否・借入可能額・借入条件が伝達されます。

なお、関西みらい銀行の口座を持っていない場合、口座開設が後に必要です。

事前審査を通過した場合、正式審査に移ります。

正式審査の必要書類は、以下のとおりです。

- 本人確認書類

- 収入証明書類

- 納税証明書類

- 資金使途が分かる書類

- 担保物件に関する不動産関係書類

これらの書類は、郵送かFAXで提出します。

正式審査の結果は、約10~14営業日で電話連絡されます。

正式審査を通過したら、契約締結を行います。

契約に関する手続きは、郵送か支店窓口で出来ます。

なお、契約手続時に「関西みらい銀行の口座」が必要です。

また、抵当権の設定は、関西みらい銀行の行員は入らず、契約者と司法書士で手続きをします。

上記の手続きが完了後、契約が成立し、約10日程度で口座に入金がされます。

以上で、関西みらい銀行の不動産担保ローンの手続きは完了です。

関西みらい銀行「不動産担保ローン」の運営会社概要

| サービス名称 | 関西みらい銀行 フリーローン(不動産担保型) |

|---|---|

| 運営会社 | 株式会社関西みらい銀行(Kansai Mirai Bank, Limited) |

| 親会社 | 株式会社りそなホールディングス(100%) |

| 代表者 | 代表取締役社長 西山 和宏 |

| 設立日 | 1950年11月24日 |

| 資本金 | 389億71百万円 |

| 事業内容 | 銀行業 |

| 本店所在地 | 〒541-0051 大阪市中央区備後町2丁目2番1号 |

| GoogleMAP |

コメント