ブラックでも審査に通る可能性があるビジネスローンは、以下のとおりです。

- セゾンファンデックス|不動産担保ローン

- MRF|不動産担保ローン

- ファンドワン|最短即日

- オージェイ|最短即日

- デイリーキャッシング|最短即日

- いつも|最短即日

ブラックOKのビジネスローンは、基本的にはありません。

ただし、一口に「ブラック」といっても、ブラックの程度はビジネスローン利用者によって異なります。

そのため、ブラックであるという事実のみで即審査落ちするとは限りません。

(注釈)ブラックリストとは?

本記事では、ブラックでも融資の可能性があるビジネスローンを紹介します。

また、ブラックでも使える「即日融資が可能なビジネスローン業者」もありますので、ぜひ最後まで見てください。

なお、個人事業主の生活資金(事業に紐づかない信用を用いた借入)については、消費者金融・カードローンのメディア「お金の知恵袋」をご参照ください。

- ブラックOKのビジネスローンは基本無いが、個人事業主でも融資を受けられる可能性はある。

- 「不動産担保ローン」や「ファクタリング」といった資金調達手段は、無担保ローンより審査通過率が高い。

- ブラックな個人事業主が審査通過するためのポイント

- 債務超過や赤字決算はブラックではないためビジネスローンを利用できる

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の財務部長・経理部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。

これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

ブラックOKのビジネスローンは基本無いが個人事業主でも融資を受けられる可能性がある

ブラックOKのビジネスローンは基本的にはありませんが、ブラックでも融資を受けられる可能性があるビジネスローンは存在します。

ただし、ブラックOKなビジネスローン業者であっても、ブラック度合いに左右されるため、必ず借りれるとは限りません。

審査通過率も通常よりも厳しく、「借入理由」や「返済目途」の説明は必ず求められます。

また、金利も(利息制限法の範囲内で)非常に高くなるデメリットもあるため、注意してください。

なお、利息制限法を超える業者はヤミ金ですので、絶対に利用しないでください。

(本記事では、貸金業者として登録されている正規の業者のみを紹介しています)

ブラックでも個人事業主に即日融資OKのビジネスローン4選

ブラックでも個人事業主に即日融資OKのビジネスローン4選は、次のとおりです。

以下、それぞれ紹介します。

ファンドワンは金利負担を抑えてつなぎ資金の調達が可能

ファンドワンの基本情報

| 融資速度 | 最短即日 |

|---|---|

| 契約方法 | オンライン完結 |

| 担保 | 必要 |

| 保証人 | 不要 |

| 必要書類 | 決算書2期分 印鑑証明書 身分証明書 納税証明書 その他、提出が必要と判断された書類 |

| 借入限度 | 30万円~1億円 |

| 金利(年) | 2.5%~18% |

ファンドワンの運営会社情報

| サービス名称 | 事業者ローン |

|---|---|

| 運営会社 | ファンドワン株式会社 |

| 代表者 | 髙山 憲彦 |

| 設立日 | 2020年1月6日 |

| 貸金業者登録票 | 東京都知事(2)第31816号 日本貸金業協会会員 第006140号 |

| 資本金 | 5,000万円 |

| 事業内容 | 事業者金融業 |

| 本店所在地 | 〒170-0005 東京都豊島区南大塚2-39-11 ヒサビル601号室 |

ファンドワンの口コミ

| 評価 | ファンドワンの口コミ |

|---|---|

| このローンは創業初年度から利用できた。個人事業主として申込時にまだサラリーマンでそこそこの信用があった際に設定してもらったことから、条件的にも良かったのではないかと思っています。 | |

| 個人事業主でも担保があれば低金利で調達できる可能性があるのが良かった。 | |

| 大多数の個人事業主からしたら1番必要な設立当初に手厚くサポートを受けたいが、1番出し渋りされる局面で金利や増枠が厳しかった | |

| webの申込フォームの入力箇所が多かったので、申し込むのに大変だった。 |

ファンドワンは担保付き融資を提供しているビジネスローン業者です。

| 不動産担保融資 | 車担保融資 | 売掛債権担保融資 | 介護・診療・調剤報酬債権 担保融資 | |

|---|---|---|---|---|

| 借入限度 | 300万円~1億円 | ~500万円 | 30~5,000万円 | 100万円~1億円 |

| 金利(年) | 2.5~15% | 5~18% | 5~18% | 5~15% |

| 必要書類 | 不動産登記簿謄本 公図 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 自動車売買契約書 車検証 印鑑証明証 身分証明書 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 通帳 売上債権の根拠資料 | 登記簿謄本 決算書2期分 許可書 指定通知書 印鑑証明書 身分証明書 納税証明書 報酬額支払決定通知 |

| 担保 | 不動産 | 車 | 売掛債権 | 診療報酬債権 介護報酬債権 調剤報酬債権 |

※注釈

- 審査申込から借入実行まで、全国オンラインのみで可

- 無担保融資の場合、利用できるのは法人のみ

- 保証人は原則不要

- 一括返済の場合は、最長12ヶ月の返済期間

ファンドワンのビジネスローンでは、金利を2.5%まで抑えることが可能という大きな特徴があります。

ビジネスローンの金利相場は15%前後と高いですが、ファンドワンを利用することで金利負担を抑えられるため、元利金返済を安定的に行うことが可能です。

そのため、つなぎ資金・運転資金などを調達する場面において、ファンドワンは利用しやすくおすすめできます。

\ 赤字決算でも利用可能!/

/ 審査最短40分! \

オージェイは審査が甘く無担保でも借りられる可能性が高い

オージェイの基本情報

| 融資速度 | 最短即日 |

|---|---|

| 契約方法 | 対面での面談が必須 |

| 担保 | 原則不要 (担保付き融資の場合は必要) |

| 保証人 | 原則不要 |

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 その他、必要と判断された書類 |

| 借入限度 | 30万円~1億円 (融資プラン次第で、10万円から可能) |

| 金利(年) | 10%~18% |

オージェイの運営会社情報

| サービス名称 | ビジネスローン |

|---|---|

| 運営会社 | 株式会社オージェイ |

| 代表者 | 小田桐 徹 |

| 設立日 | 2013年8月8日 |

| 登録等 | 貸金業者登録番号 東京都知事(4)第31549号 日本貸金業協会会員 第005868号 |

| 資本金 | 5,500万円 |

| 事業内容 | 事業主向け融資 |

| 本店所在地 | 〒164-0011 東京都中野区中央1-32-5 青光堂ビル3F |

オージェイの口コミ

| 評価 | オージェイの口コミ |

|---|---|

| 評価なし | 口コミなし |

オージェイは、無担保・有担保のどちらも対応ができるビジネスローン業者です。

| 無担保融資 | 商業手形割引 | 不動産担保融資 | 動産融資 | 売掛債権担保融資 | 介護・診療報酬債権担保融資 | |

|---|---|---|---|---|---|---|

| 借入限度 | 30万円~1億円 | 10万円~5,000万円 | 300万円~1億円 | 30万円~1億円 | 30万円~1億円 | 30万円~1億円 |

| 金利(年) | 10%~18% | 9.5%~18% | 8%~15% | 10%~18% | 10%~18% | 8.5%~18% |

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 | 登記簿謄本 印鑑証明 身分証明書 手形写し 手形取引の確認書類 | 不動産登記簿謄本 公図 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 通帳 売上債権の根拠資料 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書診療報酬額支払決定通知書 |

| 担保 | 不要 | 不要 | 不動産 | 機械設備など動産 | 売掛債権 | 各報酬債権 |

※注釈

- 最短即日の融資が可能。

- 保証人は原則不要。ただし、法人の場合は代表者の保証が必要。

そのため、借入の目的や利用者の状況に合わせた融資を行うことが可能であり、審査通過率が高いビジネスローンです。

また、オージェイは個人事業主でも最大1億円という大口の融資が可能であり、最短即日の融資という早さも大きなメリットです。

そのため、とにかく事業資金を調達したい個人事業主におすすめなビジネスローンです。

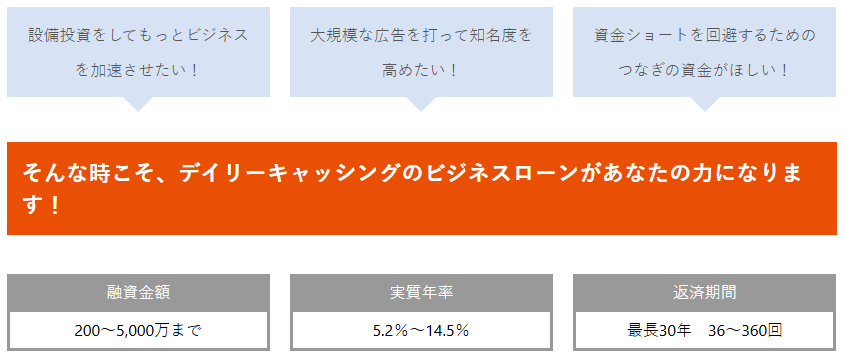

デイリーキャッシングはブラックでも事業資金を調達して事業を継続したい人向け

デイリーキャッシングの基本情報

| 融資速度 | 非公開 |

|---|---|

| 契約方法 | オンライン完結 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 必要書類 | 本人確認書類 決算書2期分 登記簿謄本 |

| 借入限度 | 200万円~5,000万円 |

| 金利(年) | 5.2%~14.5% |

デイリーキャッシングの運営会社情報

| サービス名称 | デイリーキャッシング「ビジネスローン」 |

|---|---|

| 運営会社 | 株式会社デイリープランニング |

| 代表者 | 代表取締役 中村 健太 |

| 設立日 | 2016年5月 |

| 貸金業者登録 | 東京都知事(3)第31698号 日本貸金業協会会員第005977号 |

| 資本金 | 非公開 |

| 事業内容 | 消費者金融業 |

| 本店所在地 | 〒110-0015 東京都台東区東上野1-7-12 徳永ビル4階401号 |

デイリーキャッシングの口コミ

| 評価 | デイリーキャッシングの口コミ |

|---|---|

| 担当の方が丁寧に融資の仕組みを説明してくださり、不安だったお金の悩みも解消できました。 | |

| オペレーターの人が案件数が多くて忙しいのか、電話対応が少し荒くて雑に感じてしまった。 |

デイリーキャッシングのビジネスローンは、過去の信用履歴に縛られず、事業の可能性に目を向けた柔軟な審査を特徴としています。

また、200~5,000万円の融資限度かつ最長30年の返済期限であるため、運転資金から設備投資まで幅広い用途で利用することが可能です。

そのため、ブラックでも事業資金を調達して事業を継続したい個人事業主に、デイリーキャッシングのビジネスローンはおすすめできます。

ただし、返済期間が長期に及ぶ場合、金利が想像以上に負担になるのがデメリットです。

- 担保・保証人が原則不要で5,000万円まで融資可能

- 融資の返済期限が最長30年と長い

- オンラインのみでなく、希望すれば店頭での手続きも可能

いつもは小口の運転資金・つなぎ融資の事業資金調達に適している

いつもの基本情報

| 融資速度 | 最短即日 |

|---|---|

| 契約方法 | オンライン完結 |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 必要書類 | 本人確認書類 収入証明書(確定申告書等) 事業内容確認書 |

| 借入限度 | 1万円~500万円 |

| 金利(年) | 4.8%~18% |

いつもの運営会社情報

| サービス名称 | いつも「ビジネスローン」 |

|---|---|

| 運営会社 | 株式会社K・ライズホールディングス |

| 代表者 | 代表取締役 國澤 和人 |

| 設立日 | 1992年11月30日 |

| 貸金業者登録 | 高知県知事(4)第01519号 日本貸金業協会会員 第005847号 |

| 資本金 | 1,000万円 |

| 事業内容 | 消費者金融業 貸金業事業 賃貸保証事業 投資事業 買取販売業(ブランド品・服飾・農機具) 質屋業 飲食事業 化粧品製造販売事業 不動産業 |

| 本店所在地 | 〒780-0072 高知県高知市杉井流5-18 三井ビル2階 |

いつもの口コミ

| 評価 | いつもの口コミ |

|---|---|

| 即日で融資を受けることができ、対応も迅速かつ丁寧でした。 | |

| 中小金融機関は対面での信用審査など、じっくり話を聞いてくれる印象がありますが、こちらは全くそのような対応がなく、メール一通でお断りされました。 |

いつも「ビジネスローン」は、担保・保証人が不要で1~500万円までの融資に対応しており、運転資金・つなぎ融資としての利用に適しています。

また、金利は4.8~18%の範囲とビジネスローンでは平均的な水準であるため、初めて利用する方でも安心して利用できます。

ただし、融資可能額が500万円までと限られているため、大規模な資金調達や設備投資には向かないのがデメリットです。

- 1万円~500万円までの融資に対応

- 最短即日の融資

- 担保・保証人が原則不要

(即日ではないが)個人事業主でも融資を受けられる「ブラックOKなビジネスローン」

(即日ではないですが)個人事業主でも融資を受けられる、ブラックOKなビジネスローンは、次のとおりです。

以下、それぞれ紹介します。

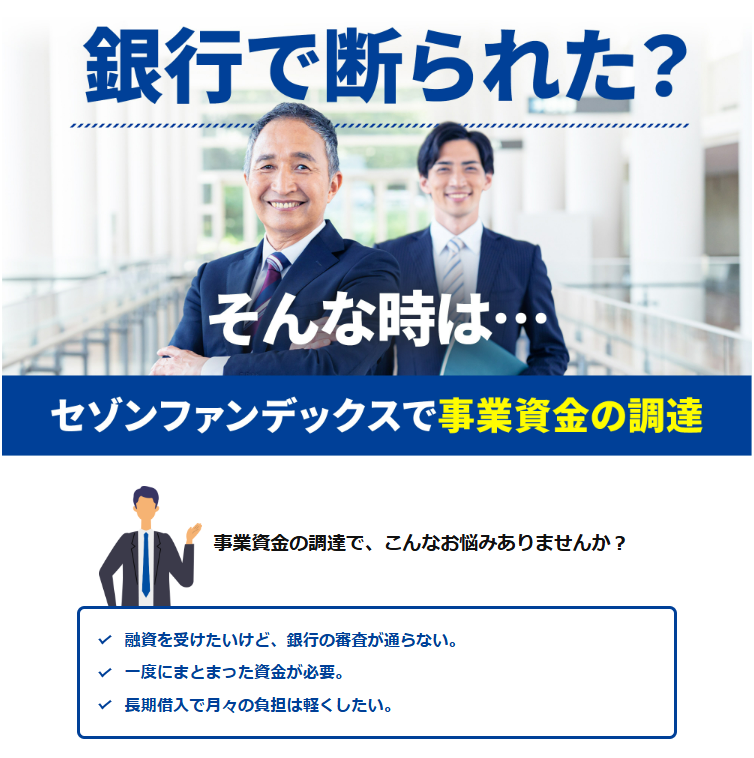

セゾンファンデックスは銀行で断られても担保資産があれば対応可能

セゾンファンデックスの基本情報

| 融資速度 | 最短3営業日 |

|---|---|

| 契約方法 | オンライン可能 |

| 担保 | 不動産(代表者または代表者の親族が所有するもの) |

| 保証人 | 原則不要 |

| 必要書類 | 身分証明書 住民票(世帯全員が記載されたもの) 収入証明書 納税証明書 担保不動産のローン残高の残高証明書・返済予定表など |

| 借入限度 | 500万円~5億円 |

| 金利(年) | ●変動金利 3.40%~5.20%(2026年5月時点) (融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%) ●固定金利 4.50%~9.90% ※金利タイプ(変動金利または固定金利)は審査により決定 |

| 手数料 | 事務手数料(融資額の1.65%以内) 調査料(融資額の0.55%以内) 収入印紙代 登記費用(実費) 振込手数料(実費) オンライン契約手数料22,000円~44,000円(来社で契約しない場合) |

セゾンファンデックスの運営会社情報

| サービス名称 | 事業者向け不動産担保ローン |

|---|---|

| 運営会社 | 株式会社セゾンファンデックス |

| 代表者 | 代表取締役社長 三浦 義昭 |

| 設立日 | 1984年2月1日 |

| 登録等 | 関東財務局長(12)第00897号 日本貸金業協会会員 第001350号 宅地建物取引業者免許証番号 国土交通大臣(2)第9536号 |

| 資本金 | 45億9万8千円 |

| 事業内容 | 融資事業(無担保・不動産担保) 不動産金融事業 ソリューション事業 信用保証事業(不動産担保) |

| 本店所在地 | 〒170-6037 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

セゾンファンデックスの口コミ

| 評価 | セゾンファンデックスの口コミ |

|---|---|

| 不動産担保型の融資商品で比較的短期間で融資を受けることができました | |

| セゾンファンデックスの審査は甘いので設立直後の資金調達に役立ちます | |

| 以前からご縁をいただいておりますが、迅速なご判断にいつも助けられております。 | |

| 不動産投資で属性を問わず「0→1」で全国対応融資が可能なのがセゾンファンデックスです。ノンバンク系でも融資降りるなら全然ありです。 | |

| ノンバンク系は年収500万円以下の人が不動産投資のローンを組みやすい | |

| 融資がおりるならノンバンク系は全然GO!属性問われず全国融資OK | |

| 法人運営上手元に現金が不足しているときにも返済の猶予がない | |

| 事業計画書なし1期目法人でも借りれるけど上限金利での返答だった | |

| 不動産投資で利用していますが、金利はかなり高く3物件で2.7%~4.7%程度の金利がかかっています。 |

セゾンファンデックス「事業者向け不動産担保ローン」は担保設定があるため、無担保のビジネスローンと比較して審査基準が甘いです。

そのため、ブラックな個人事業主でも利用しやすい特徴があります。

また、銀行に審査落ちした事業者もサービス対象としているため、審査通過率が高い不動産担保ローンではセゾンファンデックスが一番有名でおすすめできます。

\ 2期連続赤字・債務超過・リスケ中でも借りれる /

/ 不動産物件の仕入・創業融資もOK \

MRFは専門家集団による融資プランニングに優れている

MRFの基本情報

| 融資速度 | 最短数日 |

|---|---|

| 契約方法 | 対面必須 |

| 担保 | 土地・建物に根抵当権を設定 |

| 保証人 | 原則不要 |

| 必要書類 | 本人確認書類2点 不動産登記簿謄本 公的な営業許可証または届出書 決算書・資金計画表など ローン残高証明書 |

| 借入限度 | 100万円~3億円 (融資プラン次第で変動) |

| 金利(年) | 4%~9.9% (融資プラン次第で変動。実質年率15%以内) |

| 手数料 | 融資金額の3.3%(税込) 更新手数料:借入残高の3.3%(税込) 期限前償還:残元金の3% |

MRFの運営会社情報

| サービス名称 | MRF |

|---|---|

| 運営会社 | 株式会社エム・アール・エフ |

| 代表者 | 代表取締役社長 串間 新一郎 |

| 設立日 | 2012年4月 |

| 貸金業者登録 | 福岡財務支局長(5) 第00173号 日本貸金業協会会員 第005731号 |

| 宅地建物取引業 | 福岡県知事(3)第17446号 公益社団法人 福岡県宅地建物取引業協会会員 |

| 資本金 | 7,500万円 |

| 事業内容 | 事業者向け不動産担保融資 不動産売買仲介業 |

| 本店所在地 | 〒810-0004 福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

MRFの口コミ

| 評価 | MRFの口コミ |

|---|---|

| エムアールエフさんに会社ローンを相談し、迅速かつ安心な対応で大変助かりました。相談して良かったです。 | |

| ビジネスローンの件でご相談させていただきました。銀行などに比べて対応が遥かにスムーズです。 | |

| スピーディに対応してくれ個人事業主にとっては強い味方です。 | |

| 専門家の方々がとても柔軟に対応してくださって感謝しています。 | |

| 担当の方には迅速な対応をしていただき非常に助かりました | |

| 相談のあと素早く対応して頂けてスピーディーさに驚きましたが、安心の方が大きく感じました。 | |

| 業務時間中にフリーダイヤルから女性が電話してこられました | |

| 突然電話してきて社長に代われとしつこい。要件を伺おうとしても、とにかく社長に代われの一辺倒(苦) | |

| 営業の電話やDMがしつこかったので、借入の用事がないときは少し迷惑に感じました。 |

MRFは、西日本エリアを拠点に、不動産担保付きビジネスローンを取り扱う業者です。

2024年10月15日には東京支店をオープンしており、その活動範囲を全国に伸ばしています。

MRFの特徴は、次の特徴とおり「多数の専門家」を要しており、個人事業主や担保不動産ごとに最適な融資提案をしてもらえるため、結果として審査通過率が上がる傾向があります。

- FP・宅建士・貸金業務取扱主任者といった、専門知識を備えた営業担当

- 起業・創業といった開業資金の相談も可能

- ブラックでも、可能性がある限り相談に乗って融資提案をしてくれる

そのため、資金繰りで窮地を脱したい個人事業主に、MRFはおすすめできるビジネスローンです。

\ 専門家がプランを提案 /

/ 起業・創業から緊急対応まで \

信用情報が重視されない即日ファクタリングという手段もある

ファクタリングは、売掛債権を売却して現金化する資金調達方法です。

借入ではないため信用情報に影響せず、審査でも個人の信用スコアはほとんど重視されないのが特徴です。

- 売掛先の信用力が重視される

- 自己破産や金融事故歴があっても利用可能

- 即日資金化も可能

- 債務とならないため財務への影響が少ない

そのため、過去にローン審査に通らなかった方や、信用情報に不安を抱える個人事業主でも利用しやすい資金調達手段です。

以下の記事では、個人事業主でも即日資金調達可能なファクタリングを紹介しています。

個人事業主が「ブラックOKのビジネスローン」を審査通過するためのポイント4選

個人事業主が「ブラックOKのビジネスローン」を審査通過するためのポイント4選は、次のとおりです。

以下、それぞれ解説します。

自分の信用状態を把握しておく

ブラックOKなビジネスローン業者はありますが、それでも自分の信用状態を把握しておくことは審査通過に重要なポイントです。

なぜなら、ブラックの中でも次のような状況で「ブラック度合い」が異なってくるからです。

- 債務整理や自己破産をしてから、数年経過している状態(現状問題なし)

- 今現在支払を延滞していて、債務も相当膨らんでいる状態(現状問題あり)

上記1の場合は、事業さえ回っていて利益があればブラックでも審査通過率は高くなります。

一方、上記2の状態だと、担保・保証人の設定にも左右されますが、審査通過率は相当低くなります。

ご自身のブラック度合いにより、無担保でも審査通過するのか、担保が無いと無理なのかが定まってきます。

そのため、ある程度、ご自身の信用状態(支払遅延の事実・遅延理由・現在の状態)を把握することは重要です。

もし、正確なデータでご自身の信用状態を把握するなら、以下のURLから開示請求手続を行いましょう。

| 信用情報機関 | 開示請求の案内 URL |

|---|---|

| 株式会社シー・アイ・シー(CIC) | https://www.cic.co.jp/mydata/online/index.html |

| 株式会社日本信用情報機構(JICC) | https://www.jicc.co.jp/kaiji |

| 全国銀行個人信用情報センター(KSC) | https://www.zenginkyo.or.jp/pcic/open/ |

事業計画書を作り事業収入が安定していることをアピールする

事業計画書を作り事業収入が安定していることをアピールすることは、銀行融資に限らず、ノンバンク系ビジネスローンでも審査通過率を上げる重要な要素です。

ブラック状態でも、事業の収入・安定性が証明できれば、ビジネスローン審査に通過する確率は高くなります。

そのため、もし事業計画書や資金繰り表を作成していない場合、ビジネスローン業者からひな形を入手するか、以下のサイトからひな形をダウンロードして作成をしましょう。

おすすめは日本政策金融公庫のひな形です。

具体的な記載例まであり、銀行系でも通用するひな形なので、日本政策金融公庫のひな形で作成すれば間違いないでしょう。

融資希望額に見合う担保・保証人を設定する

融資希望額に見合う担保・保証人を設定すると、信用ブラックでも審査通過率を高めることが可能です。

なぜなら、仮に支払を延滞させたとしても、ビジネスローン業者は担保を差し押さえたり、保証人に保証してもらう形で貸付金の回収ができるからです。

そのため、本人の信用以外のところで、「担保資産の価値」「保証人の資産・収入」の信用で借入をすることが可能になります。

融資希望金額をできるだけ抑えて必要最小限の事業資金を借りる

融資希望金額をできるだけ抑えて、必要最小限の事業資金を借りることは、審査通過率を高めるために必要です。

なぜなら、信用ブラックの状態で大きな金額を希望すると、更に審査が厳しくなるからです。

ビジネスローン業者は信用ブラックの人に融資を実行する際に、「貸倒リスク(回収可能性)」や「夜逃げ・持ち逃げ」を非常に警戒します。

そのため、いきなり大きな融資希望額を出すと審査落ちする可能性が高まります。

したがって、可能な限り必要最小限の資金で借入申込をするのが望ましいです。

まずは少額の運転資金から融資を受け、徐々に返済実績を積むことで金融機関から信頼を得られます。

ビジネスローンで即日融資をしてもらうポイント3選

ビジネスローンで即日融資をしてもらうポイント3選は、次のとおりです。

以下、それぞれ解説します。

即日融資に対応しているビジネスローン業者を選び前日夜や当日午前中までに申し込みをする

即日融資を受けるには、即日融資に対応しているビジネスローンを選ぶことが大前提になります。

そのため、先述のビジネスローン業者の紹介から選ぶようにしましょう。

また、申し込みは前日の夜まで、遅くても当日午前中までに済ませておく必要があります。

もし、借入申し込みが午後になってしまった場合、審査時間(ビジネスローン業者の営業時間)の関係上、翌日以降の融資になってしまうため注意してください。

オンライン対応しているビジネスローン業者を選ぶ

即日融資を受けるには、以下の借入までのフロー全てにオンライン対応している業者を選ぶのがポイントです。

- ビジネスローンの申し込み

- 必要書類提出・審査

- 金銭消費貸借契約書の締結

- 融資実行

オンライン完結型のビジネスローン業者を選ぶことで、次のメリットが得られます。

- 店舗の場所を気にしてビジネスローン業者を選ぶ必要がない

- 店舗への移動時間を削減できる

オンラインだと事業所や自宅からでもビジネスローン業者への申し込みが可能であり、すぐに手続きをすることができます。

そのため、即日融資を希望する場合、オンラインで完結するビジネスローン業者を選ぶと良いでしょう。

必要書類を事前に準備しておく

即日融資を受けるためには、必要書類の準備が不可欠です。

なぜなら、不足や不備をなくすことでスムーズに融資申し込みが可能であり、ビジネスローン業者からの「再度の書類提出依頼」や「質問」、「メール・電話などのやり取りの往復回数」を減らせるからです。

また、必要書類も役所やコンビニから取得するもの以外は、事業者が保管している書類になります。

- 決算書

- 収入証明書(確定申告書)

- 本人確認書類

- 事業計画書・資金繰り表

- 入出金明細

- 納税証明書

- 印鑑署名所

- 住民票

- 登記事項証明書

そのため、常日頃から整理整頓や事業の振り返り(収支チェック)をしておくことが、即日融資を受けるためには不可欠です。

また、これらの整理整頓は事業経営でも大事なことですので、必ず整理するようにしましょう。

(私の経験上、そういった姿勢は貸金業者にも伝わるので、審査通過率にも影響します)

信用ブラックの個人事業主がビジネスローンを活用する際の注意点5つ

信用ブラックの個人事業主が、ビジネスローンを活用する際の注意点は、次のとおりです。

以下、それぞれ解説します。

返済遅延は絶対に避ける

ビジネスローンで借入した後、返済遅延は絶対に避けましょう。

なぜなら、返済遅延は信用情報をさらに悪化させ、将来の資金調達が困難になるからです。

返済遅延を避けるには、以下のような工夫が必要です。

- 口座自動引き落とし設定を行い、返済を忘れないようにする

- 資金が足りず返済が難しい場合、早めに金融機関に相談する

信用ブラックで借入したにもかかわらず、返済遅延を繰り返してしまった場合、信用情報機関から事故情報が完全に消えない限り、借入をするのは相当難しくなります。

なお、自己情報が完全に消えるのは、最低でも5年かかります。

その間は、運転資金や初期投資などの「借入が必要な事業」をすることがほぼ無理になるため、返済遅延は絶対にしないでください。

黙っていると問答無用で社会からの信用を失うため、返済が厳しそうだなと感じた時点で、借入した業者に必ず相談をしましょう。

借入をなるべく一本化して複数業者からの借入を避ける

信用ブラックの状態で借入を行う場合、多重債務状態になると返済が困難になり、最悪の場合は事業継続が難しくなります。

そのため、借入・返済の管理を簡単にするため、可能であれば借入を一本化することをおすすめします。

借入の一本化のメリットは、次のとおりです。

- 返済管理が簡単になり、(ミスも含めた)支払遅延を起こしにくくなる

- 借入額が1つの業者に集約されることで金利条件が改善し、金利負担が軽減する可能性がある

- 返済期間の交渉次第で月々の元本の返済額を減らせるため、キャッシュフローが安定する

- 借入本数が少なくなることで「多重債務者」のイメージが緩和され、信用情報の改善につながる

借入を一本化することでビジネスローン業者に対する交渉力が向上し、上記のようなメリットを享受できます。

借入の一本化はセゾンファンデックスやMRFに定評があるため、これらの業者を利用すると良いでしょう。

返済期間が短めになる可能性が高い

信用ブラックの場合、ビジネスローンの返済期間が短く設定される可能性が高くなります。

なぜなら、貸し手が貸倒リスクを減らすために、長期の返済期間を設定しにくくなるからです。

将来のことは予想が難しく、回収期間が長くなればなるほど、ビジネスローン業者の貸倒リスクが高まります。

そのため、信用ブラックの場合、長期借入が難しくなる点に留意が必要です。

ただし、不動産担保ローンの場合、仮に返済が滞ったとしても担保を処分して貸付金を回収できるため、長期の返済期間を設定しやすくなります。

ご自身の運転資金(回転期間)の状況に合わせて、担保無ローン・有担保ローンの使い分けをすると良いでしょう。

金利が高くなるケースが圧倒的に多い

信用ブラックの場合、借入の金利が高くなるケースが圧倒的に多いです。

なぜなら、貸し手の貸倒リスクが高く、リスクに見合う金利(リターン)を得るため、高い金利を設定するからです。

(ハイリスク・ハイリターン)

そのため、過去の返済遅延や債務整理などの履歴がある「信用ブラック」だと、金利は利息制限法の範囲内で高く設定されます。

したがって、信用ブラックで融資を受ける場合、金利が高くなることについて理解した上でビジネスローンを利用する必要があります。

事業計画と実際の事業収入が乖離していないか確認する(予実管理をする)

信用ブラックでビジネスローンを利用している場合、特に「事業計画と実際の事業収入の乖離」を確認することが重要です。

なぜなら、返済状況や事業の収益性をリアルタイムに把握し、ビジネスローンの返済に問題が生じた際に早期に対策を講じるためです。

信用ブラックで融資を受けている場合、これ以上返済を滞らせると、一括返済を求められたり、信用がさらに悪化して資金調達の手段が完全に閉ざされてしまいます。

特に、信用ブラックでは金利が高く設定されるケースが多く、収入不足が返済不能や延滞に直結する可能性が高いため、常に資金の出入りをチェックする必要があります。

先述の「返済遅延は絶対に避ける」のとおり、予実管理を行い、少しでも返済が遅れそうになったら必ず借入先の金融機関に相談をしてください。

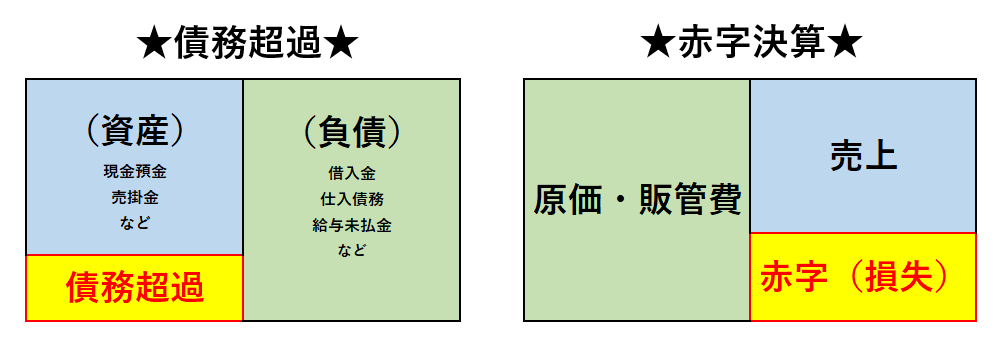

債務超過や赤字決算はブラックではないためビジネスローンを利用できる

「債務超過・赤字決算」は支払遅延が発生している「信用ブラック」とは異なるため、ビジネスローンを利用できる可能性は十分にあります。

「信用ブラック」は返済遅延や債務整理など信用情報に関わる問題を指します。

一方「赤字決算・債務超過」は財務状態に過ぎず、必ずしも融資不可とはなりません。

むしろ、ビジネスローンのメインターゲットに「銀行融資を断られた人」「債務超過・赤字決算」が含まれているため、事業のキャッシュフローが回る算段があれば、むしろ借りやすいとも言えます。

また、ビジネスローンの審査では返済能力や事業の将来性が重視されます。

そのため、たとえ赤字決算だとしても、「売上が増加傾向」「具体的な事業計画がある」場合には、融資が前向きに検討されることが多いです。

債務超過であっても、不動産・設備などを担保にすることで融資を受けられるケースはあります。

そもそもブラックリストとは?

ブラックリストは、信用情報機関に登録されている「ネガティブ情報」「事故情報」などのデータです。

金融事故の記録がされることを一般的に「ブラックリスト入り」と表現し、このブラックリスト入りした状態を「ブラック」といいます。

ブラックリストに載る原因は、次のとおりです。

- 延滞情報:借金・ローンの支払いを滞納した記録

- 債務整理:任意整理、個人再生、自己破産などの記録

- 代位弁済:保証人に借金を肩代わりしてもらった記録

- 強制解約:クレジットカードの利用停止や解約措置

ブラックリストに一度登録されると、5~10年間は記録が残り続け、事業資金の融資を受けることが困難になります。

なお、ご自身の現在の信用状況を知る手段は、先述のとおり紹介しています。

ブラックOKな個人事業主向け即日融資に関するよくある質問・回答

ブラックOKな個人事業主向け即日融資に関するよくある質問・回答をまとめました。

銀行融資の個人審査はどれくらいかかりますか?

銀行融資の個人審査は、3週間~1ヶ月程度かかります。

どんなに早くても2週間はかかるので、融資申請は時間の余裕をもってする必要があります。

借金があっても個人事業主になれる?

借金があっても個人事業主になることは可能です。

ただし、借金の状態によっては、日本政策金融公庫・銀行などの金融機関から創業資金を借りるのが難しくなる場合があります。

融資を受けられない理由は何ですか?

融資を受けられない原因は、主に次のとおりです。

- 信用情報に問題がある

- 提出資料の内容が十分ではない

- 事業の収益見込みが低い

- 融資希望金額に見合う信用力が足りていない

融資を受けるための対応として、先述の審査通過のポイントを確認することで、審査通過率を上げられます。

個人事業主がつなぎ融資を受けるとどうなるの?

個人事業主がつなぎ融資を受けると、一時的な資金不足が解消され、事業のキャッシュフローが安定します。

一方、借入をすることで金利負担が増えるため、利息の分だけ利益が減り、元利金の返済額も増えます。

ただし、事業に余裕がある状態ほど借入をしやすいため、手元の現金預金に余裕があるうちに借入をしておくことが資金繰りの上で非常に重要です。

(月商の3~6ヶ月分の現金預金残高はキープしておく)

ビジネスローンに審査落ちした場合はどうすればいいか?

審査が甘い個人事業主向けのビジネスローンはありますか?

個人事業主向けに独自審査を行っているビジネスローンはありますか?

個人事業主向けに独自審査を行っているビジネスローンはあります。

ビジネスローンには「銀行系」と「ノンバンク系」がありますが、ノンバンク系ビジネスローンだと独自審査を行っています。

なぜなら、ノンバンク系ビジネスローン業者は、融資原資に預金を使わず自己資本や借入金を活用しているため、預金者保護を前提とせず、独自で柔軟な審査基準を設定できるからです。

「事業者ローン審査激甘」はあり得ますか?

審査が100%通過するという意味だと「事業者ローン審査激甘」はあり得ません。

ただし、激甘ではないですが、審査が甘いビジネスローンはあります。

一般的に、銀行融資と比較して借りやすい「ビジネスローン」は「審査が銀行より甘い」という文脈で、審査が甘いと言われています。

そのため、ビジネスローン業者は「銀行に審査落ちした人」などを狙って商売をしており、融資を受けやすくなっています。

個人事業主が必ず借りれるビジネスローンはありますか?

個人事業主が必ず借りれるビジネスローンはありません。

ただし、比較的審査通過しやすく、借りやすいビジネスローンはあります。

【ブラックOK】個人事業主向けビジネスローン(比較表)

ブラックOKの個人事業主向けビジネスローンは、特に以下がおすすめです。

| セゾンファンデックス | MRF | オージェイ | |

|---|---|---|---|

| 総合評価 | ( 9.7点 ) | ( 6.7点 ) | ( 6.5点 ) |

| 融資速度 | 最短3営業日 | 最短数日 | 最短即日 |

| 借入限度 | ~5億円 | ~3億円 | ~1億円 |

| 金利(年) | ※1 | 4~9.9% | 10~18% |

| 必要書類数 | 8点 | 5点 | 5点 |

| 担保 | 必要 | 必要 | 原則不要 |

| 保証人 | 原則不要 | 原則不要 | 原則不要 |

| 契約方法 | オンライン完結 | 対面必須 | 対面必須 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 |

- 融資を確実に受けたいなら、不動産担保ローンを狙うのがおすすめ

- 不動産担保ローンは、セゾンファンデックスが一番人気

- MRFは営業の専門性が高く、ブラックの人に対しても具体的な提案が可能

- ファンドワンは、不動産以外も担保にできるため、借入期間や目的に応じた融資が可能

コメント

コメント一覧 (2件)

個人事業主です

仕入れ代の支払いに難義してます

ただ3年前に信用情報に傷が付きました

3年前に全て完済してます

国金に借り入れあります

信用金庫に借り入れあります

消費者金融には借り入れありません

何処も融資断られてます

何卒資金調達にお力添え宜しくお願いします

既に日本政策金融公庫や信用金庫に借入残高があるとのことですので、返済に遅れがなければ、無担保ローンとしては利用可能な枠をほぼ使い切っている状況と推察されます。したがって、信用情報の傷そのものが直接の要因というより、事業の与信枠が既にいっぱいになっているため、新規融資が難しいのではないかと思われます。

この場合、事業に追加資金を入れるには、個人資金を極力事業に充て、生活費の一部を消費者金融から借り入れるという方法も考えられます。ただし消費者金融は高金利であり、事業キャッシュフローが改善しなければ返済負担が重くなり、逆に資金繰りが悪化するリスクもあります。

そのため、貴殿の場合、金融機関からの新規融資が難しい中で有効な代替手段となるのが「ファクタリング」だと考えられます。

ファクタリングは売掛金を専門業者に譲渡し、入金前に現金化できる仕組みで、借入とは異なります。審査においては申込者の信用情報よりも「売掛先の信用力」が重視されるため、過去に金融事故があっても、取引先が安定していれば資金化できる可能性はあります。

※ファクタリングは「融資」ではなく「売掛金の売買」にあたるため、銀行や消費者金融のように信用情報機関に照会することが無いケースがあります。

実際に、国金や信用金庫からの追加融資が難しい状況下で、ファクタリングを活用して一時的な資金ショートを回避できた事例もあります。まずは現在保有している売掛金(取引先・金額・入金予定日など)を整理し、複数のファクタリング業者に相談してみることをおすすめします。

(その際は、手数料や契約条件を必ず比較し、信頼できる業者を選ぶことが重要になります)