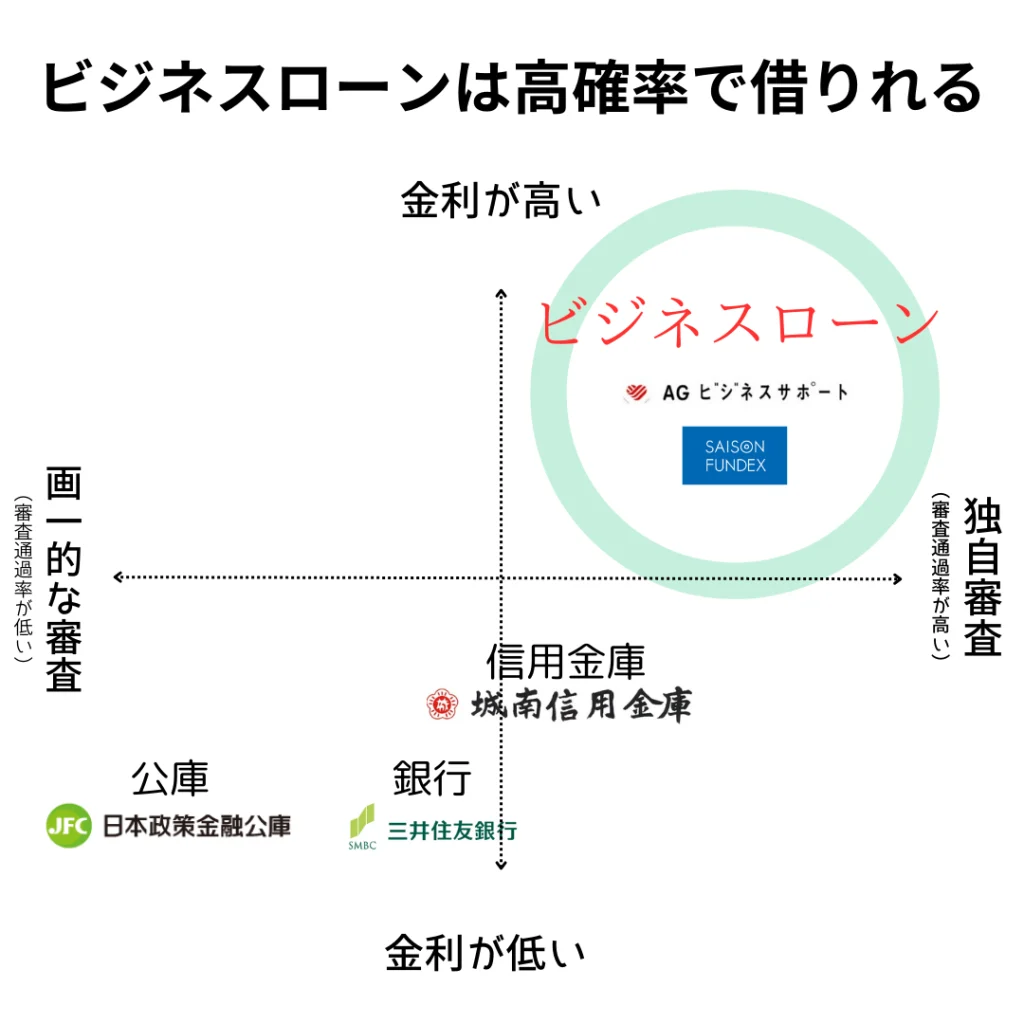

「必ず借りれるビジネスローン」というものは存在しませんが、「高確率で借りれるビジネスローン」は存在します。

以下のとおり、ノンバンク系のビジネスローンは審査通過率が高いですが、業者ごとに特徴があり高確率で借りれるビジネスローンも存在します。

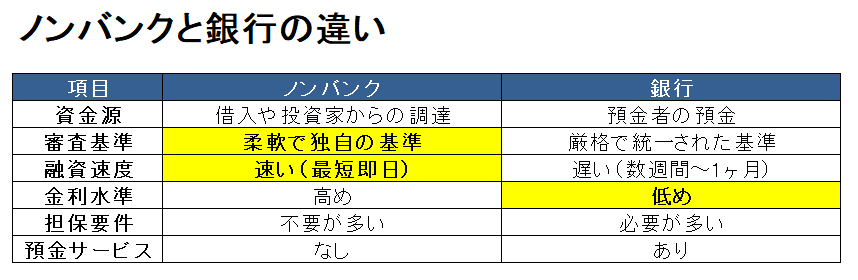

なお、ビジネスローンのノンバンク系と銀行系の違いについては、次の記事内で紹介しています。

ビジネスローンの中でも、特に高確率で借りれるビジネスローンは、以下のとおりです。

ただし、高確率で借りれるビジネスローンは気をつけて利用しないと、かえって経営が悪化したり、資金繰りが苦しくなることもあります。

本記事では、次のような注意点・ポイントも解説していますので、ぜひ最後までご覧ください。

- 無担保でスピード重視なら「AGビジネスサポート」がおすすめ

- 有担保で確実性重視でいくなら「セゾンファンデックス」「MRF」がおすすめ

- 高確率で借りれるビジネスローンの選び方ポイント

- ビジネスローンの審査通過率を上げるための注意点

- ビジネスローン以外の資金調達方法(代表的なのはファクタリング)

なお、ブラックの場合の対処法については、「【ブラックOK】ブラックでも借りれる個人事業主向けビジネスローン」の記事内で解説しています。

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の財務部長・経理部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。

これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

必ず借りれるビジネスローンは無いが審査の甘い業者はある

「必ず借りれるビジネスローン」というものは存在しません。

仮に、「必ず借りれる」を宣伝文句にした業者がいる場合、後述のとおりヤミ金です。

ただし、必ず借りれるとは限りませんが、審査が甘いビジネスローン業者はあります。

以下、それぞれ解説します。

AGビジネスサポート

AGビジネスサポートの基本情報

| 必要書類 | 本人確認書類 確定申告書 事業内容確認書(事業計画書・資金繰り表) |

|---|---|

| 担保 | 不要 |

| 保証人 | 不要 |

| 契約方法 | オンライン完結 |

| 融資速度 | 最短即日 |

| 借入限度 | 50万円~1,000万円 |

| 金利(年) | 3.1%~18% |

AGビジネスサポートの運営会社情報

| サービス名称 | 事業者向けビジネスローン |

|---|---|

| 運営会社 | AGビジネスサポート株式会社 |

| 代表者 | 代表取締役社長 深田 裕司 |

| 設立日 | 2001年1月18日(ビジネクスト株式会社として) |

| 貸金業者登録票 | 関東財務局長(9)第01262号 日本貸金業協会会員 第001208号 |

| 資本金 | 1億1000万円 |

| 事業内容 | 事業者金融業 |

| 本店所在地 | 〒105-8580 東京都港区芝2丁目31-19 |

AGビジネスサポートの口コミ

| 評価 | AGビジネスサポートの口コミ |

|---|---|

| 急な支払いが必要になったときや、早く投資したいときに使える。 | |

| 審査がかなり通りやすいビジネスローンだと思った。 | |

| 他のビジネスローンだと金利が20%近くあったが、10~15%くらいで済んだ。 | |

| 他からも数百万の借入をしていたが、希望額の融資を引っ張れることができた。 | |

| 銀行よりめちゃくちゃ早くて、申込してから翌日には入金までされていた。 | |

| 貸すのみのサービスになっているので、経営アドバイスとかもあるとありがたい。 | |

| 申込金額に対して満額までは借りられなかったので、案外審査が厳しい面があると思った。 |

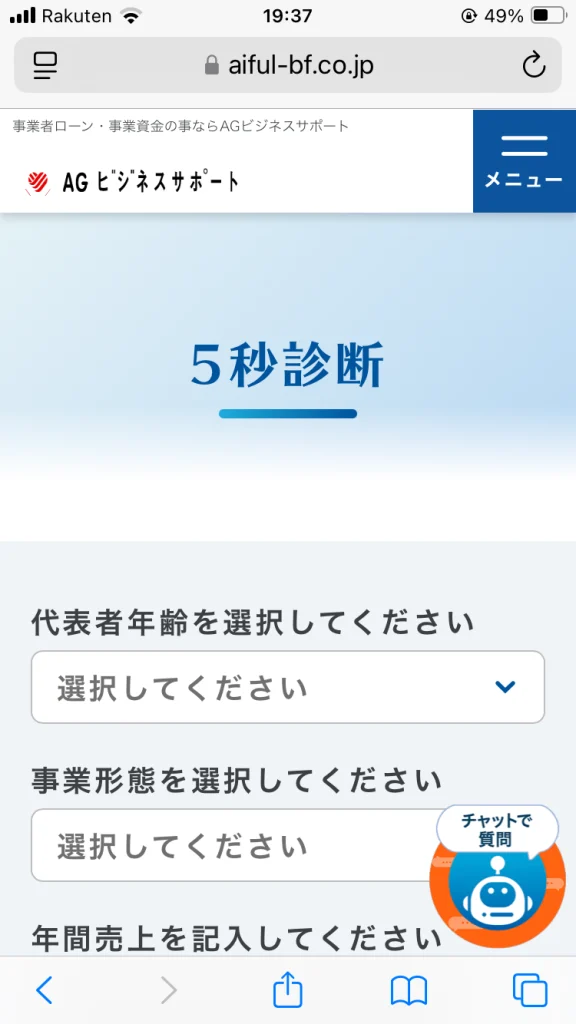

AGビジネスサポートは、ノンバンク系ビジネスローンの中で申込者数No.1の実績を誇ります。

AGビジネスサポートは無担保・無保証で最短即日の融資が可能であり、必要書類数も3点と少ないため、個人事業主でも利用しやすいです。

また、下図のとおり、公式サイトに用意された「5秒診断」ツールでは、借入可能性を簡単に確認することができるため、借入手続きが徒労に終わる可能性を軽減することができます。

そのため、事業資金を急いで集めている個人事業主に、AGビジネスサポートの利用はおすすめできます。

AGビジネスサポートは「不動産担保ローン」にも対応しているため、担保設定すると更に審査通過率が上がります。

\ ビジネスローン申込数No.1 /

/ 赤字決算・銀行リスケ中でも借りれる \

セゾンファンデックス

セゾンファンデックスの基本情報

| 必要書類 | 身分証明書 住民票(世帯全員が記載されたもの) 収入証明書 納税証明書 担保不動産のローン残高の残高証明書・返済予定表など |

|---|---|

| 担保 | 不動産(代表者または代表者の親族が所有するもの) |

| 保証人 | 原則不要 |

| 契約方法 | オンライン可能 |

| 融資速度 | 最短3営業日 |

| 借入限度 | 500万円~5億円 |

| 金利(年) | ●変動金利 3.40%~5.20%(2026年5月時点) (融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%) ●固定金利 4.50%~9.90% ※金利タイプ(変動金利または固定金利)は審査により決定 |

| 手数料 | 事務手数料(融資額の1.65%以内) 調査料(融資額の0.55%以内) 収入印紙代 登記費用(実費) 振込手数料(実費) オンライン契約手数料22,000円~44,000円(来社で契約しない場合) |

セゾンファンデックスの運営会社情報

| サービス名称 | 事業者向け不動産担保ローン |

|---|---|

| 運営会社 | 株式会社セゾンファンデックス |

| 代表者 | 代表取締役社長 三浦 義昭 |

| 設立日 | 1984年2月1日 |

| 登録等 | 関東財務局長(12)第00897号 日本貸金業協会会員 第001350号 宅地建物取引業者免許証番号 国土交通大臣(2)第9536号 |

| 資本金 | 45億9万8千円 |

| 事業内容 | 融資事業(無担保・不動産担保) 不動産金融事業 ソリューション事業 信用保証事業(不動産担保) |

| 本店所在地 | 〒170-6037 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

セゾンファンデックスの口コミ

| 評価 | セゾンファンデックスの口コミ |

|---|---|

| 不動産担保型の融資商品で比較的短期間で融資を受けることができました | |

| セゾンファンデックスの審査は甘いので設立直後の資金調達に役立ちます | |

| 以前からご縁をいただいておりますが、迅速なご判断にいつも助けられております。 | |

| 不動産投資で属性を問わず「0→1」で全国対応融資が可能なのがセゾンファンデックスです。ノンバンク系でも融資降りるなら全然ありです。 | |

| ノンバンク系は年収500万円以下の人が不動産投資のローンを組みやすい | |

| 融資がおりるならノンバンク系は全然GO!属性問われず全国融資OK | |

| 法人運営上手元に現金が不足しているときにも返済の猶予がない | |

| 事業計画書なし1期目法人でも借りれるけど上限金利での返答だった | |

| 不動産投資で利用していますが、金利はかなり高く3物件で2.7%~4.7%程度の金利がかかっています。 |

セゾンファンデックスの「事業者向け不動産担保ローン」は不動産を担保設定するため、他のビジネスローンと比較して審査が甘い傾向があります。

そのため、銀行での融資が難しい個人事業主でも利用しやすいことから、非常に人気が高いです。

また、不動産の担保価値を重視した審査基準を採用しているため、担保が用意できれば事業資金の調達がしやすい点が大きな特徴です。

\ 2期連続赤字・債務超過・リスケ中でも借りれる /

/ 不動産物件の仕入・創業融資もOK \

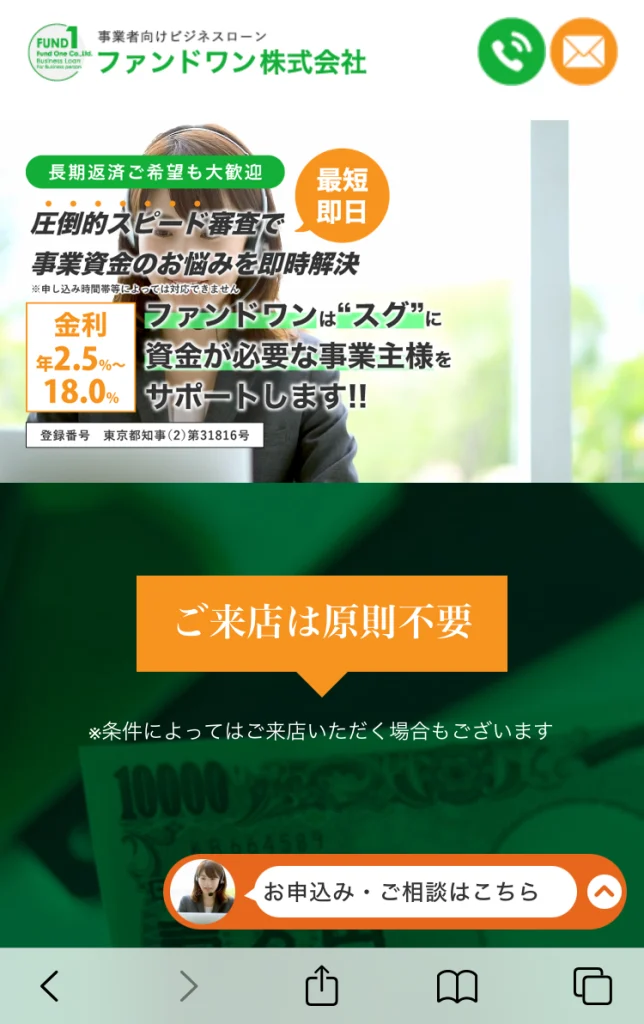

ファンドワン

ファンドワンの基本情報

| 必要書類 | 決算書2期分 印鑑証明書 身分証明書 納税証明書 その他、提出が必要と判断された書類 |

|---|---|

| 担保 | 必要 |

| 保証人 | 不要 |

| 契約方法 | オンライン完結 |

| 融資速度 | 最短即日 |

| 借入限度 | 30万円~1億円 |

| 金利(年) | 2.5%~18% |

ファンドワンの運営会社情報

| サービス名称 | 事業者ローン |

|---|---|

| 運営会社 | ファンドワン株式会社 |

| 代表者 | 髙山 憲彦 |

| 設立日 | 2020年1月6日 |

| 貸金業者登録票 | 東京都知事(2)第31816号 日本貸金業協会会員 第006140号 |

| 資本金 | 5,000万円 |

| 事業内容 | 事業者金融業 |

| 本店所在地 | 〒170-0005 東京都豊島区南大塚2-39-11 ヒサビル601号室 |

ファンドワンの口コミ

| 評価 | ファンドワンの口コミ |

|---|---|

| このローンは創業初年度から利用できた。個人事業主として申込時にまだサラリーマンでそこそこの信用があった際に設定してもらったことから、条件的にも良かったのではないかと思っています。 | |

| 個人事業主でも担保があれば低金利で調達できる可能性があるのが良かった。 | |

| 大多数の個人事業主からしたら1番必要な設立当初に手厚くサポートを受けたいが、1番出し渋りされる局面で金利や増枠が厳しかった | |

| webの申込フォームの入力箇所が多かったので、申し込むのに大変だった。 |

ファンドワンは下表のとおり、無担保ローンのみでなく、担保付き融資をしているビジネスローン業者です。

| 不動産担保融資 | 車担保融資 | 売掛債権担保融資 | 介護・診療・調剤報酬債権 担保融資 | |

|---|---|---|---|---|

| 借入限度 | 300万円~1億円 | ~500万円 | 30~5,000万円 | 100万円~1億円 |

| 金利(年) | 2.5~15% | 5~18% | 5~18% | 5~15% |

| 必要書類 | 不動産登記簿謄本 公図 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 自動車売買契約書 車検証 印鑑証明証 身分証明書 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 通帳 売上債権の根拠資料 | 登記簿謄本 決算書2期分 許可書 指定通知書 印鑑証明書 身分証明書 納税証明書 報酬額支払決定通知 |

| 担保 | 不動産 | 車 | 売掛債権 | 診療報酬債権 介護報酬債権 調剤報酬債権 |

| 返済期間 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 | 1ヶ月~420ヶ月 |

| 返済方法 | 均等返済 一括返済 | 均等返済 一括返済 | 均等返済 一括返済 | 均等返済 一括返済 |

※注釈

- 審査申込から借入実行まで、全国オンラインのみで可

- 無担保融資の場合、利用できるのは法人のみ

- 保証人は原則不要

- 一括返済の場合は、最長12ヶ月の返済期間

ファンドワンのビジネスローンは、返済期間の上限が業界トップクラスで長く、担保を設定することで金利を最低2.5%まで抑えることが可能です。

ビジネスローンは一般的に金利が高めに設定される傾向がありますが、金利負担を少しでも軽減することで、事業に専念できる点が大きな魅力です。

また、担保があることで審査通過率も無担保ローンより高めることが可能であり、審査時間も最短40分と短いため、事業の資金繰りについて機動的な対応ができるのが特徴です。

一方で、Web申請フォームには記入項目が多く、必要書類も他のビジネスローンと比べて手間がかかる場合があるため、余裕を持った準備が求められます。

\ 赤字決算でも利用可能!/

/ 審査最短40分! \

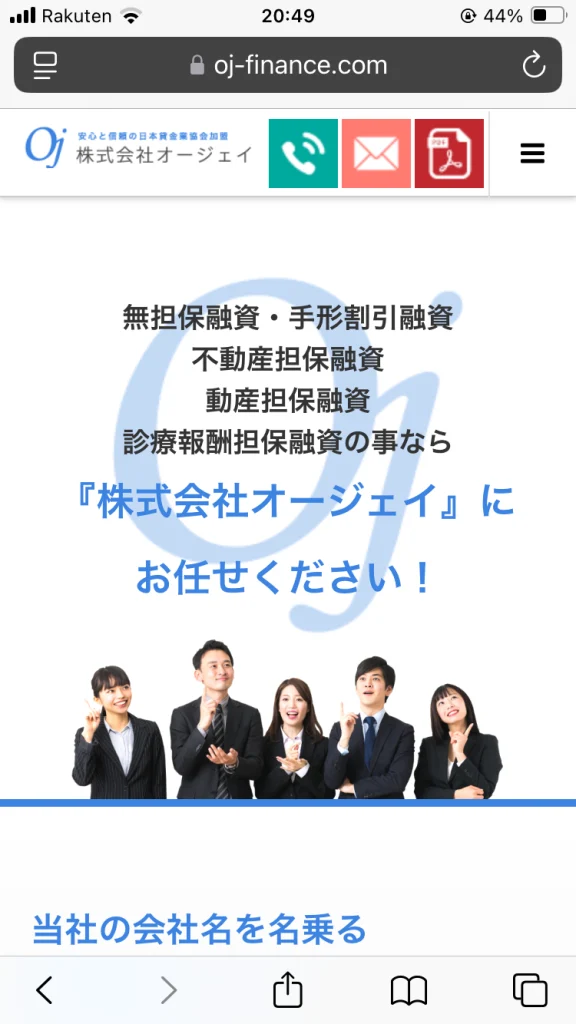

オージェイ

オージェイの基本情報

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 その他、必要と判断された書類 |

|---|---|

| 担保 | 原則不要 (担保付き融資の場合は必要) |

| 保証人 | 原則不要 |

| 契約方法 | 対面での面談が必須 |

| 融資速度 | 最短即日 |

| 借入限度 | 30万円~1億円 (融資プラン次第で、10万円から可能) |

| 金利(年) | 10%~18% |

オージェイの運営会社情報

| サービス名称 | ビジネスローン |

|---|---|

| 運営会社 | 株式会社オージェイ |

| 代表者 | 小田桐 徹 |

| 設立日 | 2013年8月8日 |

| 登録等 | 貸金業者登録番号 東京都知事(4)第31549号 日本貸金業協会会員 第005868号 |

| 資本金 | 5,500万円 |

| 事業内容 | 事業主向け融資 |

| 本店所在地 | 〒164-0011 東京都中野区中央1-32-5 青光堂ビル3F |

オージェイの口コミ

| 評価 | オージェイの口コミ |

|---|---|

| 評価なし | 口コミなし |

オージェイは法人のみでなく、個人事業主でも無担保で最大1億円借りれる可能性があるビジネスローンです。

オージェイのビジネスローンでは下表のとおり、無担保融資をはじめ、様々な融資商品があるのが特徴です。

| 無担保融資 | 商業手形割引 | 不動産担保融資 | 動産融資 | 売掛債権担保融資 | 介護・診療報酬債権担保融資 | |

|---|---|---|---|---|---|---|

| 借入限度 | 30万円~1億円 | 10万円~5,000万円 | 300万円~1億円 | 30万円~1億円 | 30万円~1億円 | 30万円~1億円 |

| 金利(年) | 10%~18% | 9.5%~18% | 8%~15% | 10%~18% | 10%~18% | 8.5%~18% |

| 必要書類 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 | 登記簿謄本 印鑑証明 身分証明書 手形写し 手形取引の確認書類 | 不動産登記簿謄本 公図 決算書2期分 印鑑証明書 身分証明書 納税証明書 | 登記簿謄本 決算書2期分 印鑑証明 身分証明書 納税証明書 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書 通帳 売上債権の根拠資料 | 登記簿謄本 決算書2期分 印鑑証明書 身分証明書 納税証明書診療報酬額支払決定通知書 |

| 担保 | 不要 | 不要 | 不動産 | 機械設備など動産 | 売掛債権 | 各報酬債権 |

| 返済期間 | 1ヶ月~60ヶ月 | 最長6ヶ月 | 1ヶ月~60ヶ月 | 1ヶ月~60ヶ月 | 1ヶ月~60ヶ月 | 1ヶ月~60ヶ月 |

| 返済方法 | 一括返済 元金均等 元利均等 自由返済 | 一括返済 | 一括返済 元金均等 元利均等 自由返済 | 一括返済 元金均等 元利均等 自由返済 | 一括返済 元金均等 元利均等 自由返済 | 一括返済 元金均等 元利均等 自由返済 |

※注釈

- 最短即日の融資が可能。

- 保証人は原則不要。ただし、法人の場合は代表者の保証が必要。

上表のとおり、オージェイは融資額がビジネスローン業者の中では大きく、最短即日での借入が可能である点も魅力です。

一方で、金利がやや高めで必要書類が多いため、ビジネスローンの申請には多少手間がかかるというデメリットがあります。

\ 銀行融資を断られても申込可能/

/ 赤字決算可!選べる融資商品 \

MRF

MRFの基本情報

| 必要書類 | 本人確認書類2点 不動産登記簿謄本 公的な営業許可証または届出書 決算書・資金計画表など ローン残高証明書 |

|---|---|

| 担保 | 土地・建物に根抵当権を設定 |

| 保証人 | 原則不要 |

| 契約方法 | 対面必須 |

| 融資速度 | 最短数日 |

| 借入限度 | 100万円~3億円 (融資プラン次第で変動) |

| 金利(年) | 4%~9.9% (融資プラン次第で変動。実質年率15%以内) |

| 手数料 | 融資金額の3.3%(税込) 更新手数料:借入残高の3.3%(税込) 期限前償還:残元金の3% |

MRFの運営会社情報

| サービス名称 | MRF |

|---|---|

| 運営会社 | 株式会社エム・アール・エフ |

| 代表者 | 代表取締役社長 串間 新一郎 |

| 設立日 | 2012年4月 |

| 貸金業者登録 | 福岡財務支局長(5) 第00173号 日本貸金業協会会員 第005731号 |

| 宅地建物取引業 | 福岡県知事(3)第17446号 公益社団法人 福岡県宅地建物取引業協会会員 |

| 資本金 | 7,500万円 |

| 事業内容 | 事業者向け不動産担保融資 不動産売買仲介業 |

| 本店所在地 | 〒810-0004 福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

MRFの口コミ

| 評価 | MRFの口コミ |

|---|---|

| エムアールエフさんに会社ローンを相談し、迅速かつ安心な対応で大変助かりました。相談して良かったです。 | |

| ビジネスローンの件でご相談させていただきました。銀行などに比べて対応が遥かにスムーズです。 | |

| スピーディに対応してくれ個人事業主にとっては強い味方です。 | |

| 専門家の方々がとても柔軟に対応してくださって感謝しています。 | |

| 担当の方には迅速な対応をしていただき非常に助かりました | |

| 相談のあと素早く対応して頂けてスピーディーさに驚きましたが、安心の方が大きく感じました。 | |

| 業務時間中にフリーダイヤルから女性が電話してこられました | |

| 突然電話してきて社長に代われとしつこい。要件を伺おうとしても、とにかく社長に代われの一辺倒(苦) | |

| 営業の電話やDMがしつこかったので、借入の用事がないときは少し迷惑に感じました。 |

MRFは、西日本エリアを拠点に、不動産担保付きビジネスローンを取り扱う業者です。

- FP(52名)・宅建士(30名)・貸金業務取扱主任者(42名)など、専門知識を備えた営業担当が在籍

- 営業担当者が出張対応するサービスを提供

- 西日本エリアを中心に活動し、115名のスタッフで融資残高340億円の実績を誇る

MRFは多数の専門家を要しており、事業主や担保不動産ごとに最適な融資提案をしてもらえるため、結果として審査通過率が上がる傾向です。

なお、2024年10月15日に東京支店をオープンしており、その活動範囲を全国に伸ばしています。

従来は西日本エリア特化でしたが、徐々に東京の事業者にもサービス拡充がされていくことが予想されます。

一方、MRFのデメリットは不動産担保付き融資としては金利が高めであり、借入契約にも手数料がかかることです。

そのため、利用の際にはデメリットを認識しつつ、メリットを享受するように気を付けて借入をしましょう。

\ 専門家がプランを提案 /

/ 起業・創業から緊急対応まで \

高確率で借りれるビジネスローンの選び方ポイント4つ

個人事業主が高確率で借りれるビジネスローンの選び方のポイントは、次の4つです。

上記は利用者にとって「デメリット」と感じるものが多いですが、高確率で借りるためには「ある程度のデメリット」を受け入れなければいけません。

以下、それぞれ解説します。

審査が甘いノンバンク系のビジネスローンを選ぶ

高確率で借入をするためには、審査が甘いノンバンク系のビジネスローンを選ぶことが必須です。

なぜなら、ノンバンク系のビジネスローンは借入の中でも1番借入しやすい金融機関だからです。

ノンバンク系の金融機関は銀行とは異なり、「預金者保護」を前提とした融資の必要がないため、各ビジネスローン業者が独自の審査基準を柔軟に設定できるのが特徴です。

そのため、審査通過率が銀行などの金融機関より高く、融資を受けられる可能性が高くなっています。

なお、審査が甘いノンバンク系ビジネスローンは、次の記事内でも紹介しています。

担保や保証人を設定するビジネスローンであるかどうか

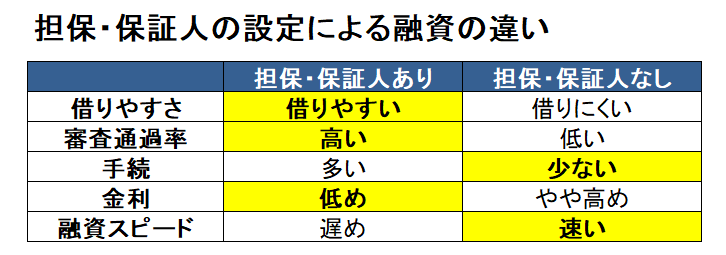

個人事業主が高確率でビジネスローンを借りれるようにするには、担保・保証人を設定することが重要です。

なぜなら、担保や保証人を提供することで、金融機関は融資のリスクを軽減できるため、審査が通りやすくなるからです。

担保・保証がある場合、借り手が返済できない場合にも「担保を処分する」「保証人に求償を求める」ことで融資を回収できるため、貸し手は融資を実行しやすくなります。

そのため、個人事業主で高確率で融資を受けたい場合、担保・保証人を設定できるビジネスローンを活用することをおすすめします。

利息制限法の範囲内で金利が高いビジネスローンであるかどうか

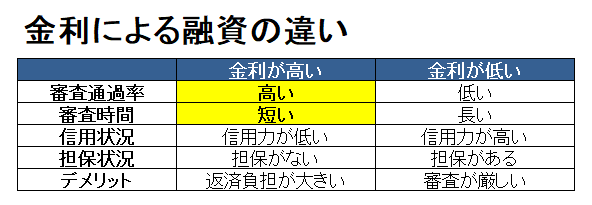

利息制限法の範囲内で金利が高いと、ビジネスローンを借りやすくなる傾向があります。

なぜなら、金利が高いローンは金融機関にとってリスクを取りやすい条件となり、アグレッシブな融資が可能になるからです。

金利が高い場合、金融機関は貸し倒れリスクを金利収入で補うことができるため、「信用力が低い借り手」や「担保を提供できない借り手」に対しても柔軟に融資を行うことができます。

また、金利が高い場合は審査基準が低めに設定されることが多く、借り手にとって審査が甘いビジネスローンです。

そのため、資金調達が急務である個人事業主にとって、金利が高いビジネスローンは選択肢の1つになります。

ただし、金利が高いビジネスローンは返済負担が大きくなるデメリットもあるため、無理のない返済が可能であるかを業者に確認しながら契約するようにしましょう。

返済期間が短いビジネスローンであるかどうか

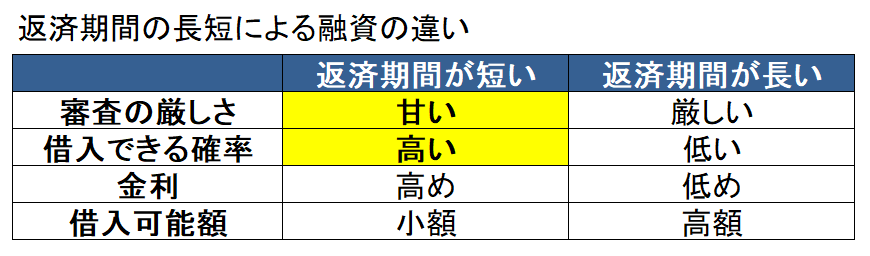

ビジネスローンで借入を行う際に、返済期間を短く設定すると審査通過率が高くなる傾向があります。

なぜなら、返済期間が短いほど貸し手にとってリスクが軽減されるためです。

短期返済だと、融資期間の「経済状況の変動」や「事業環境の変化」の影響が限定され、貸し倒れリスクが抑えられるため、ビジネスローン業者は融資しやすくなります。

そのため、短い返済期間を設定すると、融資の審査が通過しやすくなります。

個人事業主がビジネスローンの審査通過率を上げるための注意点4つ

個人事業主がビジネスローンの審査通過率を上げるための注意点は、次の4つです。

以下、それぞれ解説します。

ブラックリストに掲載されないようにする

ブラックリストに掲載されないようにするのは、最も注意すべきことです。

なぜなら、一度ブラックリストに登録されると、その後の借入や事業活動に大きな支障をきたし、どんなに審査が甘いビジネスローンでも、高確率で審査落ちするようになってしまうからです。

ブラックリスト登録されると、その情報が信用情報機関に一定期間保存されるため、ビジネスローンをはじめとした金融機関との取引に影響を及ぼします。

そのため、常日頃からブラックリスト入りしないように対策をしておくことが重要です。

具体的には、「返済期日を確実に守る」ことが最も重要であり、これを徹底することで信用情報に傷が付くリスクを回避できます。

万が一、返済が難しい場合には事前に金融機関と相談し、条件変更(リスケジュール)などの対応を取ることが必須です。

もちろん、ブラックリストに入ったからといって「100%絶対に借りられない」訳ではなく、ブラックでも借りれるビジネスローンは条件付きで存在します。

税金や社会保険料の未納は可能な限り解消しておく

税金や社会保険料の未納は可能な限り解消しておくことは、借入の審査通過率を高める上では重要です。

なぜなら、税金や社会保険料の滞納があると、利用者の財産が国に優先的に差し押さえられ、ビジネスローン業者が貸付金を回収できなくなるリスクが高まるからです。

国が優先的に未納を回収するため、税金・社会保険料の未納がある場合、ビジネスローン業者は利用者の信用力や返済能力に懸念を抱く可能性があります。

特に「未納が長期間にわたっている」「金額が大きい」場合などは、返済能力に問題があると判断されて、融資審査で不利になります。

そのため、借入申請を行う前に、税金や社会保険料の未納分を解消しておくべきです。

もし、すぐに納付ができない場合でも、税務署や社会保険事務所と相談し、分割払いや猶予制度などの対応策を講じることで状況を改善することが可能です。

- 国税庁「国税の納税の猶予制度FAQ」

- 厚生労働省「厚生年金保険料等の猶予制度について」

「ちょっと盛る」などの虚偽申請を行わない

ビジネスローンの審査を少しでも有利にしようとして、「ちょっと盛る」ことも含めて、虚偽申請を行わないようにしてください。

特に、ビジネスローン業者は過去の業績よりも、事業の将来性(事業計画)を重視して融資判断をします。

そのため、借りたい気持ちが先行して「現実味のない業績右肩上がり」の書類を提出したりすると、ビジネスローン業者から提出書類や事業の信憑性を疑われ、ますます借りることが困難となります。

借入をしたい目的のみで法人成りを安易に行わない

融資を受ける場合、多くのケースでは法人の方が借入しやすいです。

なぜなら、法人と個人(事業主)の財産が明確に区分されるため、金融機関が決算書の信頼性が高いと判断するからです。

そのため、法人の方が個人事業主より、借入の審査通過率が高い傾向があります。

ただし、借入を目的として安易に法人成りを行うことは避けるべきです。

法人化すると税務や社会保険・労務などで、複雑な手続きや新たな責任が発生し、追加の経費もかかるためです。

したがって、借入目的のみで法人成りをすることは避けるべきでしょう。

高確率で借りれるビジネスローンを利用する際の注意点5つ

高確率で借りれるビジネスローンを利用する際の注意点は、次の5つです。

以下、それぞれ解説します。

広告で「事業者ローン審査激甘」 「必ず借りれるビジネスローン」と宣伝している業者はヤミ金

広告で「事業者ローン審査激甘」や 「必ず借りれるビジネスローン」と宣伝して貸付を行う業者は、絶対に利用しないでください。

なぜなら、それらの業者は貸金業法に違反しているヤミ金だからです。

(参考:日本貸金業協会「誇大広告の禁止等に関する基準」「貸金業者の広告に関する細則」)

ヤミ金などの違法業者は、法外な金利を設定したり、返済不能に陥るまで借金を繰り返しさせたりする悪質な手口を用いることが一般的です。

一度でも利用すると、多重債務に陥る可能性が高く、事業の存続どころか個人の生活にも深刻な影響を及ぼします。

そのため、ビジネスローンを利用する際は、事前に金融庁HP「登録貸金業者情報検索入力ページ」や「貸金業者登録一覧」で正規の貸金業者であるか確認することをおすすめします。

その他、ヤミ金などの危険なビジネスローン業者の特徴は、以下のとおりです。

- 貸金業者登録一覧に登録番号がない

- 貸金業法の上限金利を超えている

- 与信審査が全く行われておらず、返済能力がチェックされていない

- 「必ず借りれるビジネスローン」「審査なしで借りれる」など、広告や勧誘が怪しい

(参考)

- 金融庁「違法な金融業者にご注意!」

- 法務省「与信審査について(貸金業者等)」

- 日本貸金業協会「貸金業法の概要」

個人事業主向けのビジネスローンは低金利のものが少ない

高確率で借りれるビジネスローンは低金利のものが少ないため、使い過ぎには注意が必要です。

特に、個人事業主の場合は法人より金利が高くなる傾向があるため、平均10%~15%程度はかかってしまいます。

そのため、高確率で借りれるビジネスローンに低金利を求めてはいけません。

ただし、どんなに金利が高くても、利息制限法の金利を超えることはありません。

(参考:上限金利)

| 元本の金額 | 上限金利 |

|---|---|

| 元本が10万円未満 | 20% |

| 元本が10万円~100万円未満 | 18% |

| 元本が100万円以上 | 15% |

借入ができたとしても融資金額が希望通りでなく低く設定されることがある

高確率で借りられるビジネスローンは、融資を受けやすい反面、与信枠が小さい場合が多いです。

そのため、実際に借入ができたとしても、希望する金額に満たない低い融資額が設定されることがあります。

したがって、希望融資金額に満たない場合、他のビジネスローンにも申込みをするか、他の資金調達手段を組み合わせるなどの工夫が求められます。

創業1~2年未満だと審査通過率が下がる傾向にある

創業1~2年と業歴が浅いと、審査が甘いビジネスローンでも審査通過率が下がる傾向があるため、注意が必要です。

これは、ビジネスローン業者は過去情報より将来の業績で融資判断をするものの、過去の実績が全く何もないと融資判断ができないためです。

特に、決算書(2期分)の提出を求めているビジネスローン業者は、業歴も融資判断でしっかり見る傾向が強いです。

そのため、創業1~2年の企業は審査通過が難しくなる傾向があります。

開業資金を借りることは通常困難

ビジネスローンで開業資金を借りることは通常困難です。

なぜなら、開業前は実績がなく、返済能力を評価する材料が乏しいからです。

ビジネスローンが既存事業の運転資金や設備投資を目的とした融資です。

そのため、事業を始めるための初期投資費用などの目的で借入をするのに、ビジネスローンは適していません。

創業融資の場合、不動産を担保としたビジネスローンか、信用金庫などからの融資でないと、借入するのが難しいケースもあります。

ビジネスローン以外の資金調達方法を紹介

ビジネスローン以外の資金調達方法は、次のとおりです。

以下、それぞれ解説します。

ファクタリング

ファクタリングは借入とは異なり、請求書(売掛債権)をファクタリング会社に売却して資金を調達する方法です。

簡単に言うと「請求書を現金に換えるサービス」です。

ファクタリングは、利用者の信用情報や財務状況に大きく依存しない点が特徴です。

そのため、借入が難しい状況でも資金を確保しやすく、特に資金繰りが厳しい場合に活用できる方法と言えます。

さらに、ファクタリングは法律上貸金業に該当しないため、ファクタリングを利用しても信用情報に影響を与えることはなく、他の資金調達方法と比較して利用しやすいサービスとなっています。

ファクタリングについて詳しく調べたい人は、こちらの記事『【個人事業主向け】即日ファクタリングを紹介』で解説されていますので、是非ご参照下さい。

一方で、ファクタリングを利用する際には「売掛先の信用力」や「売掛債権の実在性」が重視されます。

そのため、請求書の売掛先の信用が低い場合や、貸倒リスクが高い債権を売却しようとした場合は、審査に通らないこともあります。

また、借入金の日割り金利と比較すると手数料が高額になるため、あくまで「最終手段」として位置づけられることが一般的です。

請求書カード払い

請求書カード払いは、クレジットカードで請求書の支払いを立て替えることで、資金繰りを柔軟にできる手段です。

- 最短即日で利用可能

- クレジットカードさえあれば、いつでも利用可能

- 支払いサイトを最大60日間延長できる

- クレジットカードのポイント還元を活用可能

実質的には短期借入と同じ効果を発揮するので、急場の支払いを凌ぐのにとてもおすすめできます。

現金不要で支払いタイミングを最大60日延ばせるため、ビジネスローンに頼らず即日対応が可能です。

審査不要のサービスもあり、個人事業主でも利用しやすいのが特徴です。

補助金や助成金

借入以外で事業資金を調達する方法として、「補助金・助成金・給付金の活用」が挙げられます。

これらは、政府や地方自治体が提供する資金支援制度であり、事業の拡大や新規プロジェクトの開始をサポートするために利用できるものです。

具体的には、以下のような補助金が存在します。

- IT導入補助金

- 厚生労働省の助成金

- 東京都の補助金

- 各市町村の補助金・助成金

また、経済産業省(中小企業庁)が運営する「中小企業向け補助金・総合支援サイト(ミラサポplus)」では、補助金に関する詳しい情報を確認できます。

これらの制度を活用することで、返済不要の資金を確保できるため、積極的に検討する価値があります。

ただし、申請には必要書類の準備や複雑な手続きが伴う場合が多く、手間がかかるのが難点です。

クラウドファンディング

クラウドファンディングは、インターネット上で不特定多数の人々から資金を募り、プロジェクトや事業に必要な資金を集める仕組みです。

イメージ「ふるさと納税」と同じような仕組みです。

銀行融資や投資家からの資金調達と異なり、クラウドファンディングではアイデアやプロジェクトに共感した個人から少額ずつ支援を受ける点が特徴です。

私自身もクラウドファンディングを利用して、気に入ったサービスやブランドに出資・購入をした経験があります。

その際は、好きなサービスを応援する感覚(推し活)で支援しました。

そのため、SNSを活用して集客できる事業主や、ユニークなサービスを提供している方にとって、クラウドファンディングは借入に代わる有力な資金調達方法として活用すべきでしょう。

ただし、熱狂的なファンがいないと目標額が集まらないリスクもあるため、クラウドファンディング一本ではなく、他の資金調達方法と併用して検討することをおすすめします。

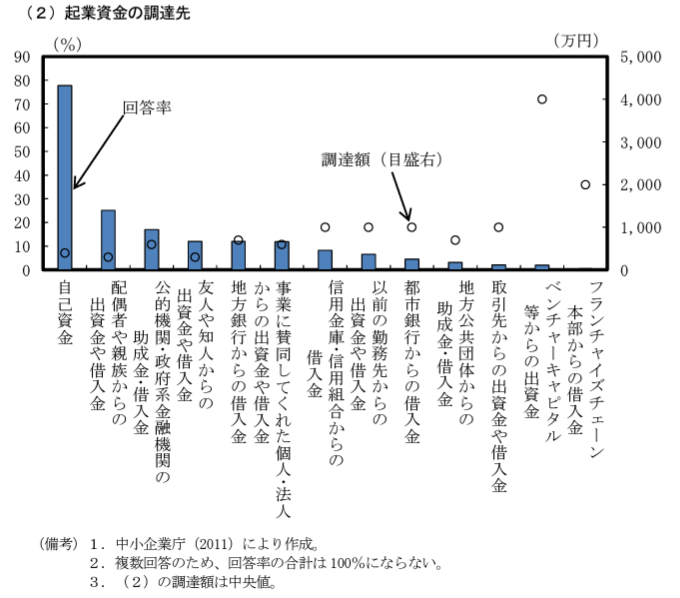

家族や知人からの借入

家族や知人からの借入は、政府の統計資料などを調査すると、以下のとおり「約10~40%程度」の事業者が行っているというデータがありました。

引用:中小企業庁(中小企業白書Excel)

「配偶者・親族」と「友人・知人」を合計すると約40%。

引用:内閣府HP資料「起業資金の調達は「創業者」「家族」「友人・知人」に依存」

以上のデータから、家族や知人からの借入は特別なことではないと解釈できます。

そのため、ビジネスローン以外の資金調達方法として、家族や知人を頼ることは選択肢に入ります。

ただし、次のような点に注意が必要です。

- 資金調達がきっかけで信頼関係が壊れないよう、誠実な対応を心がける。

- 契約書を準備し、金額・返済期限・利息などを文書化することで、お互いの認識を一致させる。

- 具体的な事業計画を示し、返済の見通しがあることを丁寧に説明する。

- 税務上は「贈与税」「寄付金」などの論点も出てくるため、税理士に相談する等で適切な会計処理をする

特に、税金面については「金銭消費貸借契約書」や「借用証書」を残しておかないと、貸し手くれた側に迷惑をかける場合もあります。

必ず上記の注意点を守るように心がけてください。

リースやレンタルの活用

リースやレンタルの活用も、実質的な資金調達の効果があるため、資金繰りの策として有効です。

なぜなら、固定資産を買うと一括で資金の支払が生じますが、リースやレンタルは月々の利用料を小分けして払うからです。

そのため、あたかも固定資産を分割購入するような形で「初期費用を抑えながら設備や資産を活用できる」ため、資金を効率的に活用することが可能です。

なお、本章では、リース・レンタルを経営目線(キャッシュフローの観点)から記述しているため、会計学・租税法の厳格な理屈は記載しておりません。

経理処理や帳簿の記載については、国税庁HPや最寄りの税理士・税務署に確認をしてください。

クレジットカードの活用

クレジットカードサービスの活用は、借入以外の資金繰り手段として有効です。

なぜなら、クレジットカードは現金払いより支払期限を延長させて資金繰りに余裕を持たせることができるからです。

ただし、これらのサービスはあくまで支払いの先延ばしで最終的には返済義務が発生するため、計画的な利用をしないと逆に窮地に追い込まれるため注意が必要です。

また、いざというときは、ショッピング枠の利用(返済実績)で得た信用を用いて、キャッシング枠を増やして借入を行うことも可能です。

売掛金の支払期日を短くしたり前受金を受け取ったりしてサービス代金の回収を早くする

借入に頼らず事業資金を調達する方法として、得意先から前受金を受け取ったり、売掛金の回収期間を短縮する方法が挙げられます。

事業資金が必要になる主な理由は「運転資金」の確保であることが多いです。

そのため、売掛金の回収を早めたり、前受金を受領する仕組みを導入することで、借入をせずに資金を確保することが可能です。

例えば、私が目にした事例では、外形標準課税を回避するために資本金を減額した結果、

下請法の適用を受けることとなり、売掛金の回収期間が60日以内に短縮され数十億円の借入が不要になったというケースがあります。

このように、売掛金の回収期間を短縮するだけでも、結果として「借入と同等の効果」を得られます。

したがって、事業資金の確保という観点では、得意先に対して支払い条件の短縮を要請することも、資金繰り改善の効果が十分に見込めます。

必ず借りれるビジネスローンに関するよくある疑問・回答

必ず借りれるビジネスローンに関するよくある疑問・回答をまとめました。

個人事業主が借りられる限度額はいくらですか?

個人事業主が借りられる限度額は、個人事業主ごとによって異なります。

一般的には、次の金額が目安とされています。

- 自己資金の3~4倍まで

- 事業資産の1/2まで

- 運転資金の3ヶ月分

- 年商の1/3~1/2まで(月商の6ヶ月分まで)

※上記目安は、資金使途(つなぎ融資・設備投資など)によって変動する可能性があります。

※事業内容・資金使途や借入状況により、各指標から総合判断されるため、特定の指標のみで判断されるケースは少ないです。

なお、個人事業主の場合は総量規制の対象となりません。

融資を受けられない理由は何ですか?

融資を受けられない代表的な理由は、次のとおりです。

- 信用情報の問題

- 事業の収益性が無い

- 届出した内容や書類に不備や不足がある

- 融資希望に対する与信枠が足りない

- 貸付事業者のポリシーによる審査判断

融資を受けられなかった場合、先述の個人事業主が高確率で借りれるビジネスローンの選び方ポイント4つを参考に、次のビジネスローンを探しましょう。

個人事業主がつなぎ融資を受けるとどうなるの?

個人事業主がつなぎ融資を受けると、一時的な資金不足が解消され、事業運営を安定的に維持することが可能になります。

ただし、つなぎ融資は利息や手数料が高い場合もあり、返済できなくなると信用情報がブラックになります。

そのため、確実に返済できる計画のもと、つなぎ融資を受ける必要があります。

個人事業主が即日で融資を受けられるビジネスローンはありますか?

はい、個人事業主が即日で融資を受けられるビジネスローンはあります。

無担保・無保証で即日融資を受けたい場合、AGビジネスサポートの利用をおすすめします。

次の記事内では、個人事業主が即日融資を受けられるビジネスローンを紹介しています。

個人事業主向けに独自審査をしているビジネスローンはありますか?

はい、個人事業主向けに独自審査をしているビジネスローンはあります。

詳細は、後述の比較表をご参照ください。

PayPayのビジネスローンの審査時間は?

PayPay銀行のビジネスローンの審査時間は、最短翌営業日です。

平均だと2~3営業日かかる傾向があります。

【比較表】高確率で借りれるビジネスローン

高確率で借りれるビジネスローンは、以下のとおりです。

| AGビジネスサポート | セゾンファンデックス | ファンドワン | MRF | オージェイ | |

|---|---|---|---|---|---|

| 総合評価 | ( 9.5点 ) | ( 9.0点 ) | ( 7.8点 ) | ( 6.7点 ) | ( 6.5点 ) |

| 融資速度 | 最短即日 | 最短3営業日 | 最短即日 | 最短数日 | 最短即日 |

| 借入限度 | ~1,000万円 | ~5億円 | ~1億円 | ~3億円 | ~1億円 |

| 金利(年) | 3.1~18% | ※1 | 2.5~18% | 4~9.9% | 10~18% |

| 必要書類数 | 3点 | 8点 | 4点~ | 5点 | 5点 |

| 担保 | 不要 | 必要 | 原則必要 | 必要 | 原則不要 |

| 保証人 | 不要 | 原則不要 | 不要 | 原則不要 | 原則不要 |

| 契約方法 | オンライン完結 | オンライン完結 | オンライン完結 | 対面必須 | 対面必須 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※比較表の注釈

- 上表は基本データだが、融資プランや担保の有無で条件は変動する。

- 金融庁財務局「貸金業者登録一覧」日本貸金業協会「協会員名簿」、各都道府県の登録(例:東京都)を閲覧し、適法な業者のみをリストアップしている

(※1)クリックして開く

●変動金利 3.40%~5.20%(2026年5月時点)

(融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%)

●固定金利 4.50%~9.90%

※金利タイプ(変動金利または固定金利)は審査により決定

ビジネスローンを最初に申し込むとしたら、業界大手のAGビジネスサポートが最も安心でおすすめです。

審査通過率を重視する場合は、担保が必要ですが、融資実績に優れている「セゾンファンデックス」をおすすめしています。

また、「MRF」は利用者の個々の事情を踏まえた上で、できる限り最善を尽くしてくれる傾向のある業者です。

コメント