不動産担保ローンに通らない最大の理由は、担保評価・返済能力・信用情報のいずれかに問題があることです。

例えば、以下のようなケースでは、融資審査で否決されやすくなります。

- 築年数が古い物件で評価が低い

- 収入が不安定で返済原資に不安がある

- 過去の延滞履歴が信用情報に残っている

対応策としては、主に次の5つがあり、これらを事前に整えて申し込むことで、次回以降の審査通過率を大幅に高めることが可能です。

- 追加担保や保証人の用意

- 希望融資額の見直し

- 他社借入の整理

- エリアや物件特性に強い金融機関の選択

- ノンバンク系の不動産担保ローンの利用

不動産担保ローンの審査に落ちてしまうと、資金調達の計画に大きな支障をきたします。

しかし、審査落ちには必ず理由があり、そのポイントを理解し適切に対応することで、次回以降の申込で通過できる可能性は高まります。

本記事では、不動産担保ローンが通らない典型的な理由を整理し、実務上有効とされる対応策を徹底解説します。

金融機関ごとの審査基準や実際の評価プロセスを踏まえながら、より戦略的に資金調達を進めたい方に役立つ内容となっています。

「なぜ通らなかったのか」を明確にし、「どう改善すべきか」を把握することで、審査通過率を高め、円滑な資金調達につなげていきましょう。

なお、詳細な資金調達対応・情報収集を検討している方は、ARMS会計株式会社 / 太田昌明税理士事務所までお問い合わせください。

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の経理財務部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

また、不動産業界の会計監査に携わっていたので不動産業界の知見(減損会計による不動産の収益性の計算・判定・時価評価、SPCのスキーム・ローン検討等)や、不動産賃貸業(賃貸事業所・オフィス・クリニック向け)の経営のサポート(主に経理・税務申告対応)経験を活かし、不動産担保投資・不動産担保ローン全般の相談も受けております。

不動産担保ローンの審査基準と通らない理由!銀行系は特に厳しい

不動産担保ローンの審査基準と通らない理由は、次の6つです。

以下、それぞれ解説します。

【審査基準】不動産担保ローンでは担保評価・返済能力・信用情報が重視される

不動産担保ローンの審査では、主に「担保評価」「返済能力」「信用情報」の3つが大きなポイントになります。

| 審査項目 | 内容 | 主なチェックポイント |

|---|---|---|

| 担保評価 | 物件の市場価値・換金性 | 立地、築年数、建物構造、周辺需要 |

| 返済能力 | 安定した収入や事業利益 | 年収、決算内容、勤務先や事業の継続性 |

| 信用情報 | 過去の返済実績 | 延滞履歴、多重債務、債務整理の有無 |

担保評価は物件の市場価値や売却可能性を基に算定され、返済能力は年収や事業収益などの返済原資から判断されます。

また、信用情報は過去の借入や返済履歴を確認し、延滞や債務整理などの記録があるかをチェックします。

この3項目は相互に影響し合うため、たとえ担保評価が高くても、返済能力や信用情報に問題があれば審査落ちする可能性は高くなります。

私も資金調達支援や会計監査で銀行と面談する機会がありますが、この3項目のバランスが欠けると容赦なく審査落ちする場面を何度も見てきました。

そのため、審査落ちしないためには、これらの項目をメインに対策をする必要があります。

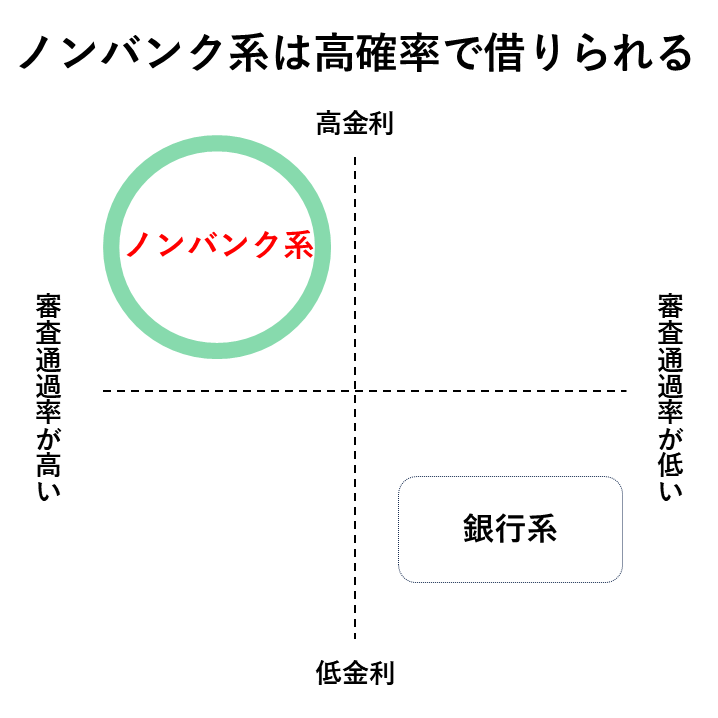

銀行系ローンは担保評価と信用情報の基準が特に厳しい

銀行系の不動産担保ローンは、金利が低い反面、審査基準はかなり厳格です。

特に「担保評価」と「信用情報」のチェックは細かく行われ、少しでも基準に満たない場合は融資が難しくなります。

例えば、担保評価では不動産鑑定に準じた評価手法を用い、信用情報では延滞の有無だけでなく、利用残高や借入件数も細かく見られます。

一方、ノンバンク系はこれらの基準が緩やかで、多少条件が悪くても融資が通るケースがありますが、その分金利は高めになります。

私の経験上の感覚では、審査難易度を大学受験に例えると、「銀行が旧帝大レベル(偏差値70超)」「ノンバンクが日東駒専レベル(偏差値50前後)」という違いがあります。

築年数が古い・立地が悪い物件は担保評価が下がりやすい

担保評価は、物件そのものの価値と市場での流通性によって決まります。

築年数が古く耐用年数を過ぎている建物や、駅から遠い・人口減少地域など立地条件が悪い物件は、売却時の需要が低くなるため評価額も下がります。

- 築年数(新しいほど評価が高い傾向)

- 立地(駅距離、人口動態、周辺インフラ)

- 建物構造・状態(劣化・修繕履歴の有無)

例えば、同じ面積の物件でも、都心駅近の築5年マンションと、郊外の築30年一戸建てでは評価額に大きな差が生じます。

これがローン可能額の差につながり、審査落ちの原因となるケースも少なくありません。

年収や事業収益が安定していないと返済能力不足と判断される

金融機関は、担保価値だけでなく「確実に返済できるか」を重視します。

会社員の場合は給与の安定性、個人事業主や経営者の場合は事業収益の継続性が重要です。

収入が不安定、赤字決算が続く、フリーランスで契約更新の見込みが薄い、といった場合は「返済原資が不足」とみなされ、審査落ちの理由となります。

多重債務や延滞履歴があると信用情報がマイナス評価になる

信用情報はCIC・JICC・全銀協などの情報機関を通じて照会されます。

ここに過去の延滞履歴、債務整理、複数の金融機関からの借入などが記録されていると、金融機関からの評価は大きく下がります。

特に直近の延滞やカードローン・消費者金融の複数利用は「返済リスクが高い」と判断され、審査落ちの原因になりやすいです。

※延滞解消後も一定期間(5年程度)は記録が残るため、計画的な借入管理が重要です。

私も新卒時に勤めたスーパーマーケットで、消費者金融でつまんでいた(借金していた)人に話を聞いたことがありますが、その方は住宅ローン・クレジットカード・その他の借入がすべて利用不可になり、一括返済を求められていました。

そのため、信用情報は合法な融資である場合、相当程度のウエイトを占め、審査落ちの直接的理由となるため注意が必要です。

提出書類の不備や情報不足は審査落ちの原因になる

不動産担保ローンの審査では、物件の登記簿謄本、収入証明、納税証明書、身分証明書など、多くの書類提出が必要です。

これらに不備があると、審査が遅れるだけでなく、最悪の場合は「必要書類未提出による審査不可」と判断されます。

私の経験上、特に事業者の場合は、決算書や確定申告書の提出漏れ、必要な許認可証の未提出が多く見られます。

不動産担保ローンに審査落ちした後の対応策!ノンバンクやローン以外の検討

不動産担保ローンに審査落ちした後の対応策は、次の5つです。

不動産担保ローンで審査に落ちても、資金調達の道は閉ざされません。

銀行系は基準が厳しいため、一度落ちても他の金融機関や別の調達方法を検討することで、資金を確保できる可能性があります。

以下、審査落ち後に検討できる具体的な選択肢を解説します。

ノンバンク系の不動産担保ローンは審査基準が柔軟で再挑戦しやすい

銀行系で落ちた場合でも、ノンバンク(信販会社・消費者金融系・不動産金融会社など)の不動産担保ローンなら、審査基準が比較的柔軟なため再挑戦が可能です。

なお、私の財務部長や財務支援の経験上、銀行融資では他行(特にメインバンク)の審査状況は必ず訊かれますので、1行で断られると、横並びで審査落ちするケースが圧倒的に多いです。

一方、ノンバンクは担保評価や信用情報のハードルを銀行より低く設定している場合が多く、築年数の古い物件や多少の延滞履歴があっても通るケースがあります。

また、銀行法と貸金業法の違いから、ノンバンクは銀行以上に審査基準が柔軟で、各社独自の基準を採用しています。

そのため、あるノンバンクで断られたとしても、別のノンバンクでも落ちるといった「相対評価」はほとんどありません。

ただし、金利は銀行より高くなる傾向があるため、返済計画をしっかり立てることが重要です。

不動産以外の有担保型のローンを利用する

不動産を担保にできない場合でも、車や有価証券、売掛金など他の資産を担保にしたローンを利用できます。

例えば、以下のような有担保ローンが選択肢になります。

| 担保の種類 | 主な融資商品 | 特徴 |

|---|---|---|

| 自動車 | 自動車担保ローン | 車を手放さずに利用可能 |

| 有価証券 | 証券担保ローン | 株式や投資信託を担保化 |

| 売掛金 | 売掛債権担保融資 | 回収前の売掛金を現金化 |

これらは、不動産に依存しない資金調達が行える点がメリットです。

ファクタリングや不動産売却などローン以外の資金調達も選択肢になる

借入以外の方法として、ファクタリング(売掛金の早期現金化)や不動産売却を検討するのも有効です。

特に事業者であれば、ファクタリングは審査が比較的早く、信用情報への影響も無いため、急ぎの資金調達に向いています。

一方、不動産売却はまとまった資金を得られますが、資産を手放すことになるため、将来の事業計画や生活設計と合わせて検討する必要があります。

共同担保や保証人を追加して融資承認の可能性を上げる

単独の担保評価や返済能力で不足と判断された場合でも、追加の担保や保証人を用意することで審査通過の可能性が高まります。

例えば、別の不動産を共同担保にしたり、安定収入のある親族を保証人にする方法があります。

金融機関によっては、保証人の信用情報や年収がプラス材料となる場合もあります。

私の経験上や銀行員の知り合いから聞いた話では、特に保証人の力は大きく、保証人が「大企業に勤めている」「銀行預金残高が沢山ある」といった信用があると、保証人の力で✕が〇になるケースも多いです。

※銀行としては、とにかく担保・保証人を取って、金利・元金を回収できれば良いため

当座の資金であれば消費者金融を利用する

少額かつ短期間の資金であれば、消費者金融のカードローンやキャッシングを利用する方法もあります。

即日融資に対応しているため、急な支払いに対応可能です。

ただし、金利が高く、長期利用には向かないため、あくまで「つなぎ資金」として活用するのが安全です。

審査通過しやすい不動産担保ローンの選び方|金融機関選びのコツ

審査通過しやすい不動産担保ローン(審査が甘い不動産担保ローン)の選び方は、次の5つです。

不動産担保ローンは、金融機関ごとに審査基準や得意分野が異なります。

金利や融資額だけでなく、担保評価の方法や融資スピード、柔軟性などを総合的に比較することが、審査通過率を上げる第一歩です。

以下、審査通過しやすい金融機関選びのポイントを解説します。

高い担保評価を引き出せる金融機関を選ぶ

金融機関によって、担保評価の計算方法や重視するポイントが異なります。

例えば、都心のマンション評価に強い銀行、不動産業者とのネットワークを持ち、築古物件にも高めの評価をつけるノンバンクなど、得意分野があります。

また、私の会計監査などでの不動産担保ローン業者や不動産業者へのヒアリング経験でも、不動産の個別性(接道状況や構造など)の見極めは非常に難しく、まさに職人技であり、不動産鑑定士といった専門資格が必要な領域だと感じます。

こうしたナレッジの差が各金融機関の特色を生み、自分の物件タイプに合う金融機関を選ぶことで、同じ不動産でも評価額が高くなり、融資可能額や審査通過率の向上につながります。

自分の属性や資金用途に合った融資条件のローンを選択する

融資条件は「誰に」「何の目的で」貸すかによって変わります。

例えば、給与所得者向けのローンは安定収入を重視しますが、事業資金向けのローンは事業計画や売上の見通しを評価する傾向があります。

そのため、以下のように属性や資金用途に応じた商品を選ぶことが重要です。

| 属性 | 資金用途 | おすすめのローン傾向 |

|---|---|---|

| 会社員 | 住宅購入・借換 | 低金利・長期返済型 |

| 個人事業主 | 運転資金 | 審査柔軟・短期型 |

| 法人経営者 | 事業拡大・設備投資 | 融資枠大・スピード重視 |

金融機関も金融庁から「融資の大義名分(※)」というものが重視されており、条件が合わない場合、金融機関が警戒して融資を実行しないケースも多いため注意が必要です。

※金融庁の監督指針・金融検査・監督の考え方と進め方や金融検査マニュアルより

金利だけでなく融資スピードや柔軟性も比較する

金利はもちろん重要ですが、審査から融資実行までのスピードや条件変更への柔軟性も大きなポイントです。

例えば、「急ぎで資金が必要な場合」は即日~数日で融資可能なノンバンクが有利ですし、「契約条件を途中で見直したい場合」は、柔軟に対応してくれる金融機関を選ぶべきです。

低金利だが審査に1ヶ月以上かかる銀行より、やや高金利でも1週間以内に融資可能なノンバンクが適しているケースもあります。

銀行系よりも審査ハードルが低いノンバンク系を検討する

銀行は金利が低い反面、銀行法に基づく厳しい規制を受けているため、審査基準も非常に厳格です。

一方、ノンバンク系は銀行法ではなく貸金業法に基づく運営のため、各社独自の基準で柔軟な判断を行います。

また、ノンバンク同士での「相対評価」はほとんどなく、あるノンバンクで断られても別のノンバンクで通る可能性は十分あります。

そのため、審査落ち経験がある場合は、最初からノンバンクを選択肢に入れると良いでしょう。

口コミや実績から審査通過事例が多い業者を選ぶ

公式サイトの条件だけでは、実際の審査の厳しさは分かりません。

口コミや利用者の体験談、融資実績を確認することで、どの業者が通過事例を多く持っているかが見えてきます。

当サイト『創業支援ナビ』では、各種金融機関の口コミ・評判を纏めています。

特に同じような属性や物件条件での審査通過事例がある業者は、あなたにとっても審査通過の可能性が高いといえます。

| セゾンファンデックス | AGビジネスサポート | 丸の内AMS | ファンドワン | トラストホールディングス | 日宝 | MIRAIアセットファイナンス | MRF | つばさコーポレーション | 総合マネージメントサービス | マテリアライズ | アサックス | JFC | アビック | デイリーキャッシング | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||

| 総合評価 | ( 9.7点 ) | ( 9.6点 ) | ( 8.1点 ) | ( 7.8点 ) | ( 7.7点 ) | ( 7.1点 ) | ( 7.0点 ) | ( 6.7点 ) | ( 6.3点 ) | ( 6.1点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 5.4点 ) |

| 金利 | ※4 | 公式サイト参照 | 3.8~15% | 2.5~18% | 3.45~7.45% | 4~9.9% | 4~9.5% | 4~15% | 4~15% | 3.4~9.8% | 4.8~9.8% | ~7.8% | 5.86~15% | 2.98~15% | 5.2~13% |

| 融資速度 | 最短3日 | 最短3日 | 最短2日 | 最短即日 | 最短即日 | 最短即日 | 最短翌日 | 最短数日 | 最短即日 | 最短3日 | 最短翌日 | 最短3日 | 3日~1週間 | 最短2日 | 非公開 |

| 借入限度 | ~5億円 | 100万円~5億円 | ~5億円 | ~1億円 | ~10億円 | ~5億円 | ~5億円 | ~3億円 | 非公開 | ~5億円 | ~3億円 | ~10億円 | ~5億円 | ~50億円 | ~8,000万円 |

| 返済期間 | 5~25年 | ~30年(※1) | ~35年 | ~35年 | ~30年 | ~30年 | ~20年 | ~3年 | ~30年 | ~35年 | ~20年 | ~30年 | ~10年 | ~30年 | ~30年 |

| 保証人(※2) | 原則不要 | 原則不要 | 原則不要 | 不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 可能性有 | 原則不要 |

| 抵当順位 | 不問 | ※3 | 不問 | 非公開 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 原則1位 | 不問 | 非公開 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

- (※1)元利均等返済:最長30年(360回以内)、元金一括返済:最長30年(360回以内)

- (※2)法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合があります。

- (※3)担保:土地・建物※不動産に根抵当権を設定させていただきます。

- 実質年率は15%以下。実質年率とは、(金利+諸費用)の合計を年率で計算した利率。

- 利息制限法の利率(15%)を超えることは無い。

- 返済期間は最大の年数であり、審査結果により短縮される。

- 保証人は、「法人代表者」や「担保提供者」に求められることがある。

- 金融庁財務局「貸金業者登録一覧」、日本貸金業協会「協会員名簿」、各都道府県の登録(例:東京都)を閲覧し、適法な業者のみをリストアップしている

(※4)クリックして開く

●変動金利 3.40%~5.20%(2026年5月時点)

(融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%)

●固定金利 4.50%~9.90%

※金利タイプ(変動金利または固定金利)は審査により決定

不動産担保ローンの審査通過率を上げる方法|審査申し込み前の注意点

不動産担保ローンの審査通過率を上げる方法は、次の5つです。

不動産担保ローンの審査は、担保評価・返済能力・信用情報など複数の要素で総合的に判断されます。

申込前にポイントを押さえて準備すれば、審査通過率は大きく向上します。

以下、実務経験に基づいた具体的な対策をご紹介します。

別の所有不動産を追加担保として提供する

メインの担保評価が不足している場合は、別に所有している不動産を追加担保として差し入れることで、融資枠や評価を引き上げられます。

追加担保は、土地や建物だけでなく、駐車場や収益物件でも構いません。

担保総額が増えれば、金融機関のリスクが下がり、審査通過の可能性が高まります。

希望融資額を減額して再度申し込む

希望額が大きすぎると、返済能力や担保評価の不足で審査に落ちやすくなります。

一度落ちた場合でも、希望融資額を減らして再申込すれば通るケースがあります。

特に事業資金の場合、「本当に必要な金額」を精査してから申請することが重要です。

担保物件の所在地に強みを持つ金融機関を選択する

金融機関は、エリアによって担保評価の得手不得手があります。

例えば、地元密着の地方銀行や信用金庫は地元の不動産市況に精通しており、都心の銀行より高く評価してくれることがあります。

反対に、都心の不動産に強い都市銀行やノンバンクを選ぶと評価が上がるケースもあります。

例えば、関西圏はMRFが強く、首都圏は丸の内AMSが強いといった具合です。

事業計画書と返済計画書を詳細かつ具体的に作成する

事業資金での申込なら、「事業計画書」と「返済計画書」は審査の核心部分です。

| 項目 | 事業計画書 | 返済計画書 |

|---|---|---|

| 目的 | 事業の将来性・収益性を示す | 借入金の返済方法と根拠を示す |

| 主な内容 | 事業概要、市場分析、販売戦略、収支予測、資金使途 | 借入条件、返済額・期間、返済原資、キャッシュフロー |

| 金融機関の注目点 | 事業の収益性、競争優位性、実現可能性 | 返済額の妥当性、返済原資の安定性、資金繰り余裕 |

| 位置づけ | 「いくら稼げるか」を示す未来予想図 | 「どう返すか」を示す資金計画 |

売上・利益の見込みや返済スケジュール、リスク対応策まで盛り込むことで、金融機関に「貸しても安心」と判断されやすくなります。

特にノンバンクはスピード重視でも、計画書の完成度が高ければ条件交渉が有利に進むことが多いです。

他社からの借入は審査前に極力完済・整理しておく

多重債務や高額な借入残高は、返済能力の評価を下げます。

可能な限り事前に完済・整理してから申し込むことで、信用情報が改善され、審査通過率が上がります。

特に消費者金融やカードローンの残高はマイナス評価になりやすいため、優先的に返済しておきましょう。

なお、「そもそも信用情報とは何か」を知りたい方、信用ブラックでお困りの方は、こちらの記事『【ブラックOK】ブラックでも借りれる個人事業主向けビジネスローン(即日融資可)』で解説していますので、ご参照下さい。

審査が甘いノンバンク不動産担保ローン!ランキング厳選3選

審査が甘いノンバンク不動産担保ローン(ランキング厳選3選)は、次のとおりです。

銀行よりも審査基準が柔軟なノンバンクの不動産担保ローンは、築年数が古い物件や多少の延滞履歴がある場合でも通る可能性があります。

以下、実務経験や口コミをもとに、特に審査が柔軟で利用者評価の高い3社を厳選してご紹介します。

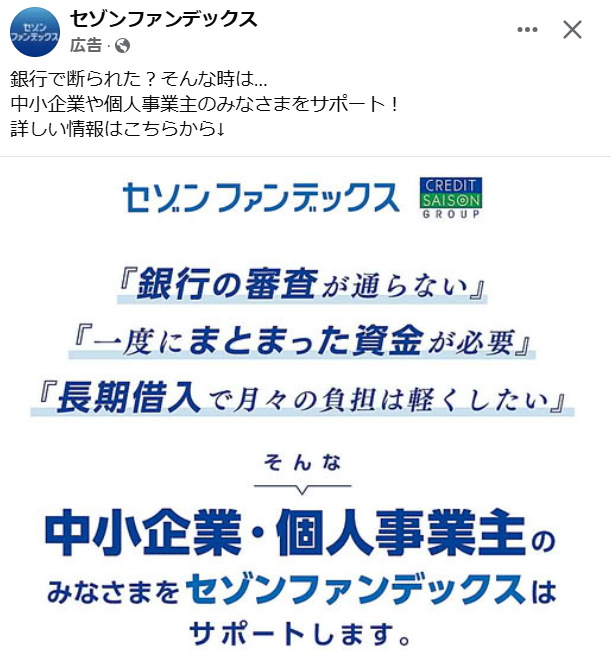

セゾンファンデックス|審査が柔軟で対応が早い業者

セゾンファンデックスの基本情報

| 融資速度 | 最短3営業日 |

|---|---|

| 借入限度 | 500万円~5億円 |

| 金利(年) | ●変動金利 3.40%~5.20%(2026年5月時点) (融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%) ●固定金利 4.50%~9.90% ※金利タイプ(変動金利または固定金利)は審査により決定 |

| 手数料 | 事務手数料(融資額の1.65%以内) 調査料(融資額の0.55%以内) 収入印紙代 登記費用(実費) 振込手数料(実費) オンライン契約手数料22,000円~44,000円(来社で契約しない場合) |

| 担保 | 不動産(代表者または代表者の親族が所有するもの) |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 (ただし、法人の場合は代表者の連帯保証が必要) |

| 返済期間 | 5~25年 |

セゾンファンデックスの運営会社情報

| サービス名称 | 事業者向け不動産担保ローン |

|---|---|

| 運営会社 | 株式会社セゾンファンデックス |

| 代表者 | 代表取締役社長 三浦 義昭 |

| 設立日 | 1984年2月1日 |

| 登録等 | 関東財務局長(12)第00897号 日本貸金業協会会員 第001350号 宅地建物取引業者免許証番号 国土交通大臣(2)第9536号 |

| 資本金 | 45億9万8千円 |

| 事業内容 | 融資事業(無担保・不動産担保) 不動産金融事業 ソリューション事業 信用保証事業(不動産担保) |

| 本店所在地 | 〒170-6037 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

セゾンファンデックスの口コミ

| 評価 | セゾンファンデックスの口コミ |

|---|---|

| 不動産担保型の融資商品で比較的短期間で融資を受けることができました | |

| セゾンファンデックスの審査は甘いので設立直後の資金調達に役立ちます | |

| 以前からご縁をいただいておりますが、迅速なご判断にいつも助けられております。 | |

| 不動産投資で属性を問わず「0→1」で全国対応融資が可能なのがセゾンファンデックスです。ノンバンク系でも融資降りるなら全然ありです。 | |

| ノンバンク系は年収500万円以下の人が不動産投資のローンを組みやすい | |

| 融資がおりるならノンバンク系は全然GO!属性問われず全国融資OK | |

| 法人運営上手元に現金が不足しているときにも返済の猶予がない | |

| 事業計画書なし1期目法人でも借りれるけど上限金利での返答だった | |

| 不動産投資で利用していますが、金利はかなり高く3物件で2.7%~4.7%程度の金利がかかっています。 |

セゾンファンデックスは、全国対応の不動産担保ローンを提供しており、銀行では難しい案件にも積極的に対応してくれる業者です。

特に申込から融資実行までのスピードが早く、最短で3営業日程度での実行も可能です。

また、セゾンファンデックスは即日審査が可能であるため、審査結果を早く知りたい方にもおすすめです。

- 全国対応で地方物件も柔軟に評価

- 築古物件や収益物件にも融資可能

- 審査から契約までスピーディー(最短3営業日)

\ 2期連続赤字・債務超過・リスケ中でも借りれる /

/ 不動産物件の仕入・創業融資もOK \

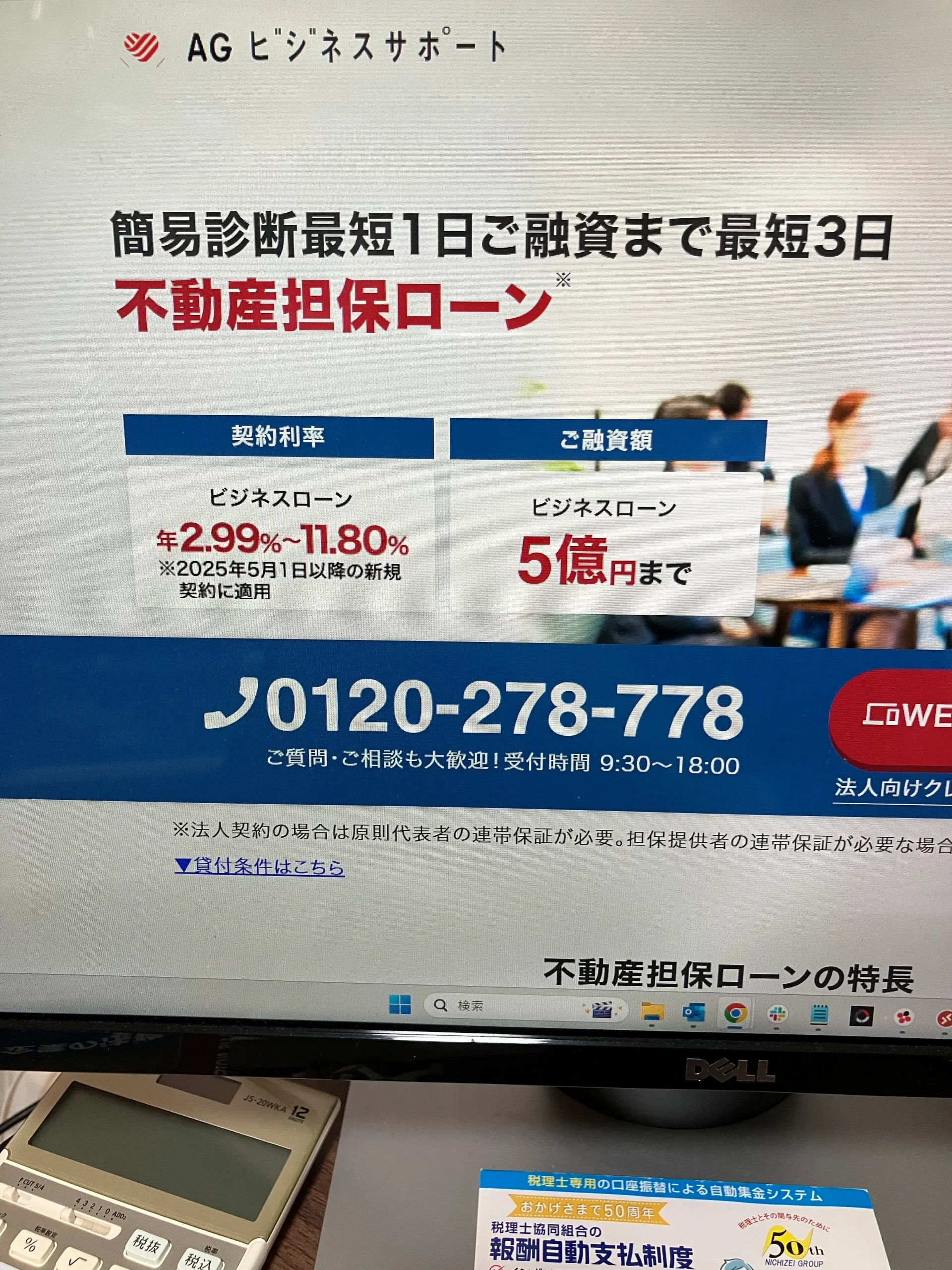

AGビジネスサポート|低金利かつ融資条件が良い業者

AGビジネスサポートの基本情報

| 融資速度 | 最短3営業日 |

|---|---|

| 借入限度 | 100万円~5億円 |

| 金利(年) | 変動金利:2.99%~11.80%(2025年3月時点) ※融資実行月の3か月前の月末に適用される短期プライムレート(みずほ銀行)+1.115%~9.925% 固定金利:2.99%~14.80%(※2.99%~11.80%) (※2025年5月1日以降の新規契約に適用) |

| 手数料 | 印紙代(実費) 登記費用(実費) 事務手数料0~3% |

| 担保 | 土地・建物に根抵当権を設定 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 (法人契約の場合は原則代表者の連帯保証が必要) (自分名義でない不動産の場合、担保提供者の連帯保証が必要な場合があります) |

| 返済期間 | 元金一括返済:最長2年(24回以内) 元利均等返済:最長30年(360回以内) |

AGビジネスサポートの運営会社情報

| サービス名称 | 不動産担保ビジネスローン |

|---|---|

| 運営会社 | AGビジネスサポート株式会社 |

| 代表者 | 代表取締役社長 深田 裕司 |

| 設立日 | 2001年1月18日(ビジネクスト株式会社として) |

| 貸金業者登録 | 関東財務局長(9)第01262号 日本貸金業協会会員 第001208号 |

| 資本金 | 1億1000万円 |

| 事業内容 | 事業者金融業 |

| 本店所在地 | 〒105-8580 東京都港区芝2丁目31-19 |

AGビジネスサポートの口コミ

| 評価 | AGビジネスサポートの口コミ |

|---|---|

| 突発資金トラブル時に使うのにおすすめ。もしくは、スピード勝負な物件の時、早く投資したいときに使える。 | |

| 審査がかなり通りやすいビジネスローンだと思った。 | |

| 物件価格360万に対して300万。ただ、金利が8.99%(上限)で5〜10年。ただし、収益評価もしてくれるので無指定区域でも可能。 | |

| 他の不動産担保ローンだと金利が10%近くあったが、5%くらいで済んだ。 | |

| 他からも数百万の借入をしていたが、希望額の融資を引っ張れることができた。 | |

| バックファイナンスの約束を取り付けられるなら、先ず、AGビジネスサポートで資金を調達しておいてガツっと購入がおすすめ | |

| 貸すのみのサービスになっているので、経営アドバイスとかもあるとありがたい。 | |

| 申込金額に対して満額までは借りられなかったので、案外審査が厳しい面があると思った。 |

AGビジネスサポートは、ノンバンクの中でも比較的低金利で、事業資金や借換えにも対応できる融資条件の良さが特徴です。

金利は年2.99%〜と、銀行よりは若干高めになることもありますが、ノンバンクとしてはかなり良心的な水準です。

- ノンバンクの中では低金利(年3.8%〜)

- 事業資金・借換え・リフォーム資金など幅広く対応

- 担保物件の評価が高めで、融資枠が大きくなりやすい

\ 安心と信頼のアイフルのグループ会社で低金利 /

/ 年間6,000件以上の融資実績!事業者の強い味方 \

丸の内AMS|1都3県の担保評価に強みを持つ業者

丸の内AMSの基本情報

| 融資速度 | 最短2日(審査は最短当日) |

|---|---|

| 借入限度 | 500万円~5億円 |

| 金利(年) | 3.8~15% |

| 手数料 | 契約事務手数料:0%~6.0% |

| 担保 | 不動産(共有持分などの特殊な案件にも対応) |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 返済期間 | 1ヶ月~35年 |

丸の内AMSの運営会社情報

| サービス名称 | 不動産担保ローン |

|---|---|

| 運営会社 | 丸の内AMS株式会社 |

| 代表者 | 代表取締役 安田 裕次 |

| 設立日 | 2001年2月15日 |

| 貸金業者登録 | 日本貸金業協会 会員 第005814号 東京都知事(2)第31762号 宅地建物取引業 / 東京都知事(2)第104146号 公益社団法人 全日本不動産業協会 公益社団法人 不動産保証協会 |

| 資本金 | 1億円 |

| 事業内容 | 不動産を担保にした金融業 不動産業 |

| 本店所在地 | 〒100-0005 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

丸の内AMSの口コミ

| 評価 | 丸の内AMSの口コミ |

|---|---|

| 税金の支払い資金として融資を受けられるか不安でしたが、申し込むとすぐに融資を受けることができました。 | |

| 親が残した借地権を持っていましたが、誰も住んでおらず、また、親の遺したものなのでなかなか手放す決心がつきませんでした。何か有効な活用方法はないかと考えていたところ、借地権でも担保にして融資を受けられることを知りました。申し込みをしたところ無事に融資を受けることができ、事業資金の一部として活用させていただいています。 | |

| 自営業を営んでいますが、急な資金繰りに迫られ、融資を受けることで何とか乗り切ることができました。 | |

| 子どもの大学の授業料や専門学校の入学金が重なり、まとまった資金として数百万円が必要になりました。住宅ローンの残債が減っていたので、それを担保に借入することができました。 |

丸の内AMSは、東京都・神奈川県・埼玉県・千葉県の物件評価に特化しており、このエリアでは特に高い担保評価を出しやすい業者です。

地元の不動産事情に精通しているため、築古や狭小物件でも評価額が上がるケースがあります。

- 1都3県の担保評価に特化

- 築年数や物件条件が不利でも高評価の可能性あり

- 融資スピードも早く、柔軟な条件交渉が可能

\ 審査は無料で最短当日! /

/ 1都3県に特化で徹底対応!相見積もりに必須 \

絶対に借りられる不動産担保ローンはない|あったらやばい

インターネット上では「誰でも借りられる」「審査なし」などと謳う不動産担保ローンの広告を目にすることがあります。

しかし、実務上絶対に借りられる不動産担保ローンは存在しません。

貸金業者は、必ず「担保評価」「返済能力」「信用情報」などを総合的に審査します。

※貸金業法により、必ず審査が実施されます。

もし本当に「100%融資実行」を謳う業者があれば、それは違法金融(ヤミ金)や超高金利貸付である可能性が極めて高く、以下のようなリスクがあります。

- 年利100%を超える違法金利での契約

- 不動産を不当に安く差し押さえられる

- 暴力的・違法な取り立て行為

- 契約時に高額な手数料を請求される

金融庁や国民生活センターも、こうした「誰でも貸します」型の業者への注意喚起を行っています。

安全に資金を調達するには、必ず登録貸金業者や銀行・信販会社など正規業者を利用し、契約条件や金利を確認することが重要です。

不動産担保ローンは便利な資金調達手段ですが、「審査なし・絶対融資」という甘い言葉には要注意です。

不動産担保ローンが通らない場合によくある質問・回答

不動産担保ローンが通らない場合によくある質問・回答をまとめました。

不動産担保ローンが通らない人は?

担保評価が低い(築古・立地不良)、収入が不安定、信用情報に延滞や多重債務がある、必要書類や条件を満たせない人は審査に通りにくいです。

不動産担保ローンの本審査に落ちる確率は?

公開された正確なデータはありませんが、私の担当しているクライアントや、前職・仕事等で接点のある銀行員の話では、銀行系では申込者の3〜5割程度、ノンバンク系では1〜3割程度が本審査で否決されるといわれます。

日本貸金業協会の月次統計資料の中にある「消費者向け無担保ローン」の成約率(約33~35%)をベースに考えると、妥当な数値と言えます。

不動産担保ローン審査が甘いランキングは?

不動産担保ローン審査が甘いランキングは、以下のとおりです。

- 1位:セゾンファンデックス

- 2位:AGビジネスサポート

- 3位:丸の内AMS

- 4位:つばさコーポレーション

- 5位:トラストホールディングス

- 6位:日宝

- 7位:MIRAIアセットファイナンス

- 8位:ファンドワン

- 9位:MRF

【比較表】おすすめの不動産担保ローン!口コミ・評判も確認

おすすめの不動産担保ローンは、下表のとおりです。

迷ったら、特に総合力がある「セゾンファンデックス」「AGビジネスサポート」を選んでおけば間違いないでしょう。

| セゾンファンデックス | AGビジネスサポート | 丸の内AMS | ファンドワン | トラストホールディングス | 日宝 | MIRAIアセットファイナンス | MRF | つばさコーポレーション | 総合マネージメントサービス | マテリアライズ | アサックス | JFC | アビック | デイリーキャッシング | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||

| 総合評価 | ( 9.7点 ) | ( 9.6点 ) | ( 8.1点 ) | ( 7.8点 ) | ( 7.7点 ) | ( 7.1点 ) | ( 7.0点 ) | ( 6.7点 ) | ( 6.3点 ) | ( 6.1点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 5.4点 ) |

| 金利 | ※4 | 公式サイト参照 | 3.8~15% | 2.5~18% | 3.45~7.45% | 4~9.9% | 4~9.5% | 4~15% | 4~15% | 3.4~9.8% | 4.8~9.8% | ~7.8% | 5.86~15% | 2.98~15% | 5.2~13% |

| 融資速度 | 最短3日 | 最短3日 | 最短2日 | 最短即日 | 最短即日 | 最短即日 | 最短翌日 | 最短数日 | 最短即日 | 最短3日 | 最短翌日 | 最短3日 | 3日~1週間 | 最短2日 | 非公開 |

| 借入限度 | ~5億円 | 100万円~5億円 | ~5億円 | ~1億円 | ~10億円 | ~5億円 | ~5億円 | ~3億円 | 非公開 | ~5億円 | ~3億円 | ~10億円 | ~5億円 | ~50億円 | ~8,000万円 |

| 返済期間 | 5~25年 | ~30年(※1) | ~35年 | ~35年 | ~30年 | ~30年 | ~20年 | ~3年 | ~30年 | ~35年 | ~20年 | ~30年 | ~10年 | ~30年 | ~30年 |

| 保証人(※2) | 原則不要 | 原則不要 | 原則不要 | 不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 可能性有 | 原則不要 |

| 抵当順位 | 不問 | ※3 | 不問 | 非公開 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 原則1位 | 不問 | 非公開 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

- (※1)元利均等返済:最長30年(360回以内)、元金一括返済:最長30年(360回以内)

- (※2)法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合があります。

- (※3)担保:土地・建物※不動産に根抵当権を設定させていただきます。

- 実質年率は15%以下。実質年率とは、(金利+諸費用)の合計を年率で計算した利率。

- 利息制限法の利率(15%)を超えることは無い。

- 返済期間は最大の年数であり、審査結果により短縮される。

- 保証人は、「法人代表者」や「担保提供者」に求められることがある。

- 金融庁財務局「貸金業者登録一覧」、日本貸金業協会「協会員名簿」、各都道府県の登録(例:東京都)を閲覧し、適法な業者のみをリストアップしている

(※4)クリックして開く

●変動金利 3.40%~5.20%(2026年5月時点)

(融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%)

●固定金利 4.50%~9.90%

※金利タイプ(変動金利または固定金利)は審査により決定

- 知名度・安全性・低金利なら、大手の「セゾンファンデックス」「AGビジネスサポート」

- 審査の通りやすさなら「セゾンファンデックス」「MRF」

- 個人の資金相談なら「丸の内AMS」「MIRAIアセットファイナンス」「つばさコーポレーション」

- 即日融資なら「トラストホールディングス」「日宝」「つばさコーポレーション」

- 融資条件の比較・審査落ちリスクを考えて、申し込みは3社程度行うのがおすすめ

コメント