JFC(東京都知事(10)第15091号、日本貸金業協会会員第000532号)は、不動産担保ローンの中でも金利が一番高いといえる業者です。

一方で、審査の柔軟性や多様な資金使途への対応力が強みであり、「どうしても当座資金を絶対に借りたい」と考えている人にはおすすめできる不動産担保ローンです。

総合評価:( 6.0点 )

— 総合評価の内訳 —

- 融資速度 :( 6/10 )

- 融資限度額 :( 9/10 )

- 金利 :( 5/10 )

- 申込のしやすさ:( 6/10 )

- 融資期間 :( 6/10 )

- 口コミ評判 :( 5/10 )

- 私の感想 :( 5/10 )

当サイトの評価基準

当サイトでは、次の基準に基づき各社の不動産担保ローンを評価しています。

| 指標 | 評価内容 |

|---|---|

| 融資速度 | 申請~入金までの早さ。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、入金までの時間が早いほど高評価とする。 |

| 融資限度額 | 不動産担保ローンの融資限度額。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、融資限度額が高いほど高評価とする。ただし、担保とのバランスを考慮する。 |

| 金利(年利) | 不動産担保ローンの金利。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、金利が低いほど高評価とする。 |

| 融資期間 | 不動産担保ローンの返済期間。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、長ければ長いほど返済猶予があるため高評価とする。 |

| 申込のしやすさ | 不動産担保ローンの申込のしやすさ。申込手続や必要書類数が少なく、審査時間が短いほど「申込しやすい」とする。各社の公式サイトでの公表値、及び独自インタビューによる回答を評価し、不動産担保ローンが使いやすいほど高評価とする。 |

| 口コミ評判 | 利用者の口コミ・評判。評判が良いほど高評価とする。ただし、明らかに事実に反する・偏向のある口コミは評価対象から除外する。 |

| 私の感想 | 筆者(ARMS会計株式会社代表:太田昌明)が口コミ・評判などの各種情報を分析した感想を評価。財務諸表監査や上場企業の財務部長、起業などの経験に基づく見解を反映。上記の各指標に誤りがないことの裏付けとしても確認している。 |

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の経理財務部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

また、不動産業界の会計監査に携わっていたので不動産業界の知見(減損会計による不動産の収益性の計算・判定・時価評価、SPCのスキーム・ローン検討等)や、不動産賃貸業(賃貸事業所・オフィス・クリニック向け)の経営のサポート(主に経理・税務申告対応)経験を活かし、不動産担保投資・不動産担保ローン全般の相談も受けております。

JFC(ジェイエフシー)評判・口コミ

JFCの不動産担保ローンに関する評判・口コミについて、当社による調査では、信頼性のある具体的なコメントや評価は発見できませんでした。

- Googleマップ

- Twitter(現X)

- クラウドソーシングサービスによるアンケート

- 当社クライアントからの評価

- 当社のネットワークを通じた情報

- インスタグラム

- Yahoo!知恵袋

- 口コミ・評判サイト

なお、明らかに信憑性に欠ける口コミ・アンケートの回答については、カウント対象としておりません。

(例えば、回答の報酬目当てで、いい加減な回答をランダムに複数アカウントで何回も回答するクラウドソーシングサービスなど)

当サイトで掲載している評判・口コミは、評価対象の不動産担保ローンを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

一方で、悪い評判や否定的な口コミが一切確認されなかった点については、特段のトラブルもなく、平常どおりに事業が運営されているため、口コミ自体が表に出てきていないものと推察されます。

ただし、「本当は利用実績が乏しくてユーザー自体が居ない」という可能性もありますので、JFCの評価に関しては、「他の不動産担保ローンが利用できるなら使わなくて良い」というのが当社の見解になります。

その他、「利用者の声」は以下のとおり、JFCの公式HPにも掲載されていますので、そちらも参考にしてみるのも良いでしょう。

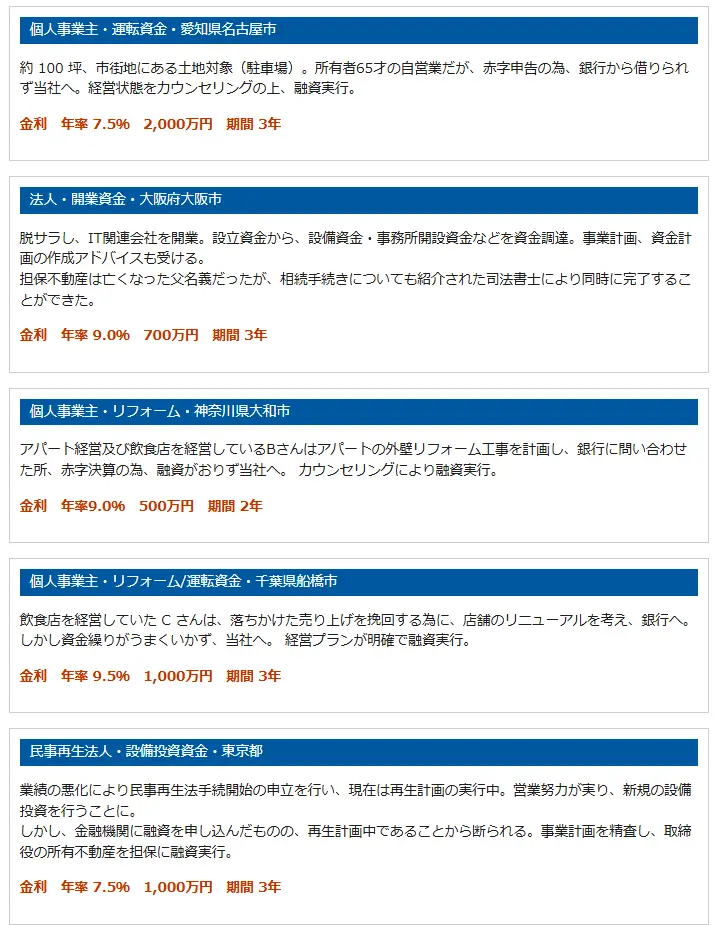

JFC不動産担保ローンの利用者の声

事業者向けローン事例

個人向けローン事例

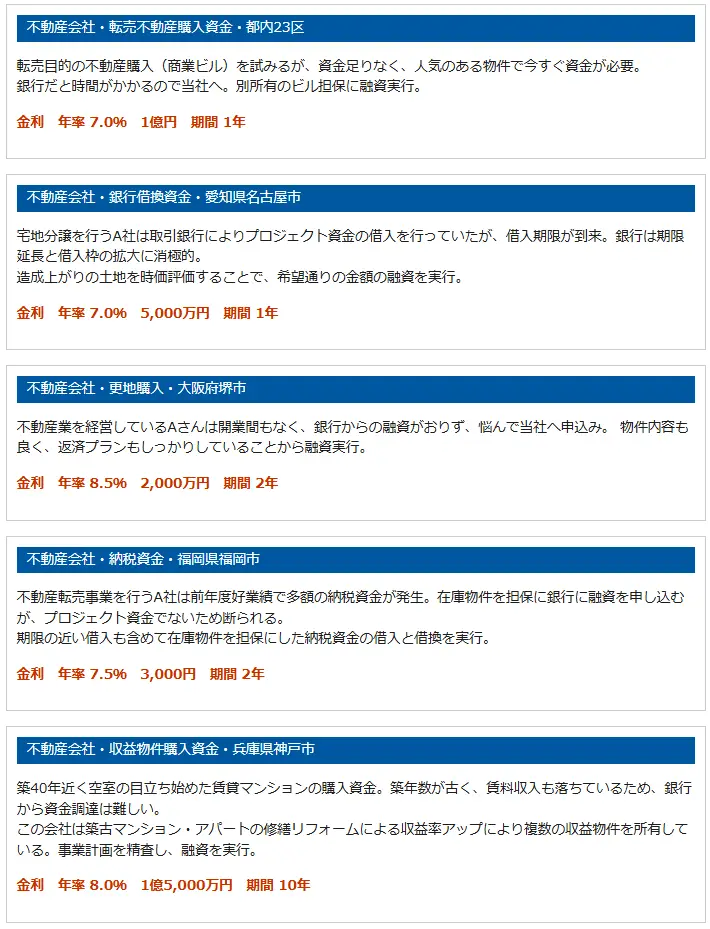

不動産事業者(不動産投資家)向けローン事例

【比較表】JFC(ジェイエフシー)と他社の不動産担保ローンを比べてみた

JFCの不動産担保ローンと、他社の不動産担保ローンを比較してみました。

| JFC | セゾンファンデックス | AGビジネスサポート | 丸の内AMS | ファンドワン | トラストホールディングス | 日宝 | MIRAIアセットファイナンス | MRF | つばさコーポレーション | 総合マネージメントサービス | マテリアライズ | アサックス | デイリーキャッシング | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||

| 総合評価 | ( 6.0点 ) | ( 9.7点 ) | ( 9.6点 ) | ( 8.1点 ) | ( 7.8点 ) | ( 7.7点 ) | ( 7.1点 ) | ( 7.0点 ) | ( 6.7点 ) | ( 6.3点 ) | ( 6.1点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 5.4点 ) |

| 金利 | 5.86~15% | ※4 | 公式サイト参照 | 3.8~15% | 2.5~18% | 3.45~7.45% | 4~9.9% | 4~9.5% | 4~15% | 4~15% | 3.4~9.8% | 4.8~9.8% | ~7.8% | 5.2~13% |

| 融資速度 | 3日~1週間 | 最短3日 | 最短3日 | 最短2日 | 最短即日 | 最短即日 | 最短即日 | 最短翌日 | 最短数日 | 最短即日 | 最短3日 | 最短翌日 | 最短3日 | 非公開 |

| 借入限度 | ~5億円 | ~5億円 | 100万円~5億円 | ~5億円 | ~1億円 | ~10億円 | ~5億円 | ~5億円 | ~3億円 | 非公開 | ~5億円 | ~3億円 | ~10億円 | ~8,000万円 |

| 返済期間 | ~10年 | 5~25年 | ~30年(※1) | ~35年 | ~35年 | ~30年 | ~30年 | ~20年 | ~3年 | ~30年 | ~35年 | ~20年 | ~30年 | ~30年 |

| 保証人(※2) | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 抵当順位 | 原則1位 | 不問 | ※3 | 不問 | 非公開 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 非公開 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

- (※1)元利均等返済:最長30年(360回以内)、元金一括返済:最長30年(360回以内)

- (※2)法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合があります。

- (※3)担保:土地・建物※不動産に根抵当権を設定させていただきます。

- 実質年率は15%以下。実質年率とは、(金利+諸費用)の合計を年率で計算した利率。

- 利息制限法の利率(15%)を超えることは無い。

- 返済期間は最大の年数であり、審査結果により短縮される。

- 保証人は、「法人代表者」や「担保提供者」に求められることがある。

- 金融庁財務局「貸金業者登録一覧」、日本貸金業協会「協会員名簿」、各都道府県の登録(例:東京都)を閲覧し、適法な業者のみをリストアップしている

(※4)クリックして開く

●変動金利 3.40%~5.20%(2026年5月時点)

(融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%)

●固定金利 4.50%~9.90%

※金利タイプ(変動金利または固定金利)は審査により決定

- 中小の貸金業者だが全国の不動産担保に対応

- 独立系ノンバンクで30年以上の実績がある

- 資金繰りがピンチの人でも相談・申し込みが可能

- 不動産担保ローンとしては金利が高すぎる

- 融資速度や審査スピードが遅い

- 返済期間が短めで月々の返済負担が重くなる

- 抵当順位は「原則として第1順位」が融資条件

- 融資を受けたものの返済不能になるケースが多いという噂がある

上記のとおり、JFCは不動産担保ローンとしては比較的借りやすい傾向がありますが、実際に借りた後の返済負担については注意が必要です。

特に、金利が不動産担保ローンとしては比較的高く、返済期間も最長で10年と限られているため、月々の返済額が大きくなりやすい点には留意しなければなりません。

その結果、返済が困難となり、不動産担保を失ってしまうリスクも十分に考えられます。

したがって、まずは金利が低い他の不動産担保ローンや、ビジネスローンや消費者金融などの無担保ローンへの申し込みをおすすめします。

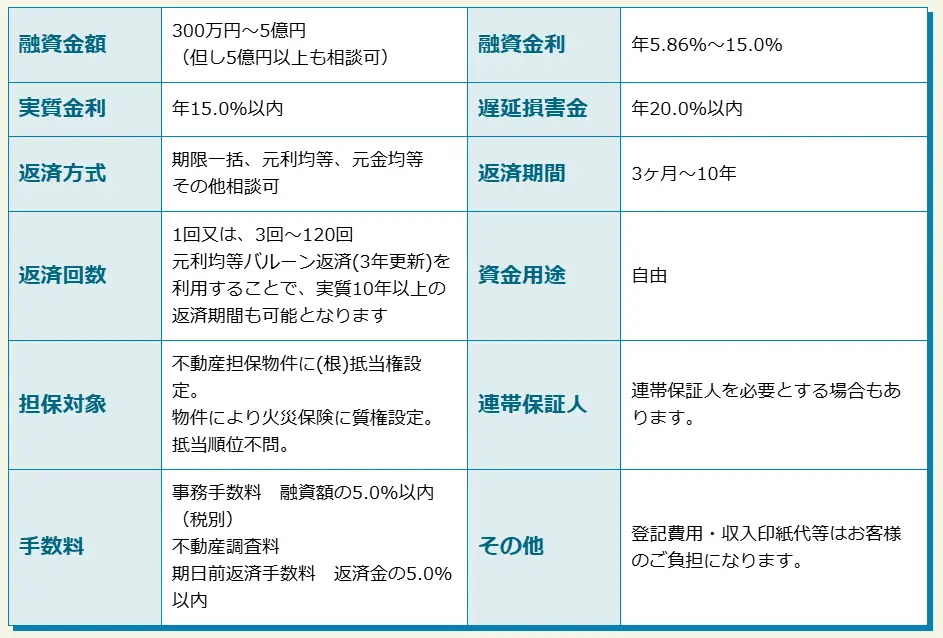

JFC(ジェイエフシー)の不動産担保ローンの特徴をすべて紹介

JFCの不動産担保ローンの特徴は、次のとおりです。

| 融資速度 | 3日~1週間 |

|---|---|

| 借入限度 | 300万円~5億円(5億円以上は要相談) |

| 金利(年) | 5.86~15% |

| 手数料 | 事務手数料:融資額の5.0%(税別)以内 不動産調査料 登記費用・収入印紙代など(実費負担) |

| 担保 | 不動産担保物件に根抵当権を設定 |

| 抵当順位 | 不問 |

| 保証人 | 原則不要(連帯保証人が必要なケースもある) |

| 返済期間 | 3ヶ月~10年 |

特に、JFCの不動産担保ローンを他社サービスと比較したときの大きな特徴は、次のとおりです。

以下、それぞれ解説します。

中小の貸金業者だが全国の不動産担保に対応

JFC(ジェイエフシー)は中小規模の貸金業者でありながら、全国の不動産を担保にした融資に幅広く対応しているのが特徴です。

地方の不動産でも対象となるため、大手では審査が難しい物件でも相談しやすい点が魅力です。

| 項目 | 内容 |

|---|---|

| 対応エリア | 全国対応 |

| 対象物件 | 住宅、土地、事業用物件 |

| 対応可能な不動産の特徴 | 地方・郊外の物件でも柔軟に審査 |

JFCでは、地方の戸建て住宅も担保の対象となっており、事業用物件や土地についても相談が可能です。

また、遠方にお住まいの場合でも来店不要で手続きを進められるため、全国どこからでも柔軟に利用できます。

独立系ノンバンクで30年以上の実績がある

JFC(ジェイエフシー)は、独立系のノンバンクとして30年以上にわたって不動産担保ローンを取り扱ってきた実績があります。

| 項目 | 内容 |

|---|---|

| 運営形態 | 独立系ノンバンクとして柔軟な融資審査 |

| 取扱歴 | 30年以上の不動産担保ローン実績 |

| 対応対象 | 個人事業主、中小企業、法人オーナーなど幅広く |

大手金融機関では難しい案件でも、柔軟な審査で多くの個人事業主や中小企業の資金繰りを支えてきた実績があります。

資金繰りがピンチの人でも相談・申し込みが可能

JFC(ジェイエフシー)の不動産担保ローンは、資金繰りが厳しく他の金融機関で融資を断られた方でも相談しやすいのが強みです。

不動産を担保にすることで、信用力に不安がある場合でも柔軟に審査してもらえる可能性があります。

| 項目 | 内容 |

|---|---|

| 対象者 | 資金繰りに悩む個人事業主・中小企業 |

| 審査ポイント | 不動産の担保価値を重視 |

| 他行で断られた場合も | 状況をヒアリングして柔軟に対応 |

JFC(ジェイエフシー)の不動産担保ローンをおすすめする人

JFCの不動産担保ローンをおすすめする人は、次のとおりです。

以下、それぞれ解説します。

他の金融機関で融資を断られてしまった人

他の銀行や金融機関で融資を断られてしまった場合、JFC(ジェイエフシー)の不動産担保ローンなら相談できる可能性があるためおすすめです。

| 項目 | 内容 |

|---|---|

| 融資を断られた理由 | 信用力不足、赤字決算、他社借入額が多いなど |

| JFCの対応ポイント | 不動産の担保評価を重視し、柔軟にヒアリング可能 |

| 相談できる人 | 個人事業主・中小企業経営者・資金繰りが厳しい方 |

大手では難しいとされる案件でも、不動産の担保価値を重視して審査してくれるため、資金調達の選択肢が広がります。

信用力に不安がある個人事業主や中小企業経営者にとって、再チャレンジの場として活用しやすくおすすめです。

返済期間が比較的短くても早めに大金を確保したい人

JFC(ジェイエフシー)の不動産担保ローンは、大きな資金を早期に確保したい方におすすめです。

返済期間が最長10年と比較的短めですが、その分審査が甘く、資金繰りを早急に立て直したい個人事業主や中小企業経営者にとって、まとまった資金を調達することも可能です。

JFC(ジェイエフシー)の不動産担保ローンをおすすめしない人

JFCの不動産担保ローンをおすすめしない人は、次のとおりです。

以下、それぞれ解説します。

できるだけ低金利で借りたい人|JFCは実質年率は10%を超えることが多い

JFC(ジェイエフシー)の不動産担保ローンは、実質年率が10%を超えることが多いです。

そのため、できるだけ低金利で借りたい人には、JFCの不動産担保ローンはおすすめしません。

金利は最低でも5.86%であり、そこに契約事務手数料(最大5%)や、その他経費などが乗っかってくると、トータルの借入コストは(実質年率)で10%を超えます。

※ただし、貸金業法の上限利率15%を超えることはありません(超えたら違法です)。

| 項目 | 内容 |

|---|---|

| JFCの実質年率 | 約10%~12%前後(目安) |

| 大手の金利目安 | 約2~8%程度(担保条件や信用力で異なる) |

| おすすめの選択肢 | 低金利重視なら他の不動産担保ローンを検討 |

そのため、できるだけ低金利で借りたいと考えている方には、JFCはおすすめできません。

また、短期の借入であれば、アイフルやアコムのような消費者金融の方が、トータル低金利となって使い勝手が良いとも言えます。

長期間にわたって少額ずつ返済したい人

JFC(ジェイエフシー)の不動産担保ローンは返済期間が最長で10年と比較的短めに設定されています。

そのため、20年や30年といった長期で少額ずつ無理なく返済を続けたい方にはおすすめしません。

| 項目 | 内容 |

|---|---|

| JFCの最長返済期間 | 最長10年 |

| 他社の返済期間例 | 最長20年~30年程度(担保内容や条件により変動) |

| おすすめの選択肢 | 長期返済希望なら、有名な大手業者を優先的に検討 |

月々の返済負担が重くなる可能性があるため、長期返済を希望する場合は、金利が低く返済期間が長めに設定できる大手不動産担保ローン(セゾンファンデックスの不動産担保ローンなど)をおすすめします。

返済計画に余裕を持てない人

JFC(ジェイエフシー)の不動産担保ローンは、金利が高めで返済期間も最長10年と短めなため、月々の返済額が大きくなる傾向があります。

毎月の返済計画に十分な余裕を持てない方にとっては、返済負担が重くなり、最悪の場合は担保不動産を失うリスクも考えられます。

| 項目 | 内容 |

|---|---|

| 月々の返済負担 | 高めになりやすい(高金利+短期返済のため) |

| 返済計画に必要な条件 | 収支に十分な余裕があり安定した収入があることが重要 |

| 他の選択肢例 | 他の不動産担保ローンで無理のない計画を検討 |

安定した返済計画を立てにくい場合は、低金利で長期返済が可能な他のローンも比較検討することをおすすめします。

他に金利の低い大手ローンが利用できる人

JFC(ジェイエフシー)の不動産担保ローンは、他の大手の不動産担保ローン商品と比較すると金利が高めです。

信用力や担保条件に問題がなく、もっと低金利のローンを利用できる人にとっては、無理にJFCを選ぶメリットは少ないでしょう。

できるだけ利息負担を抑えたい方や、長期的にゆとりをもって返済したい方は、まずは他の低金利の不動産担保ローンを検討することをおすすめします。

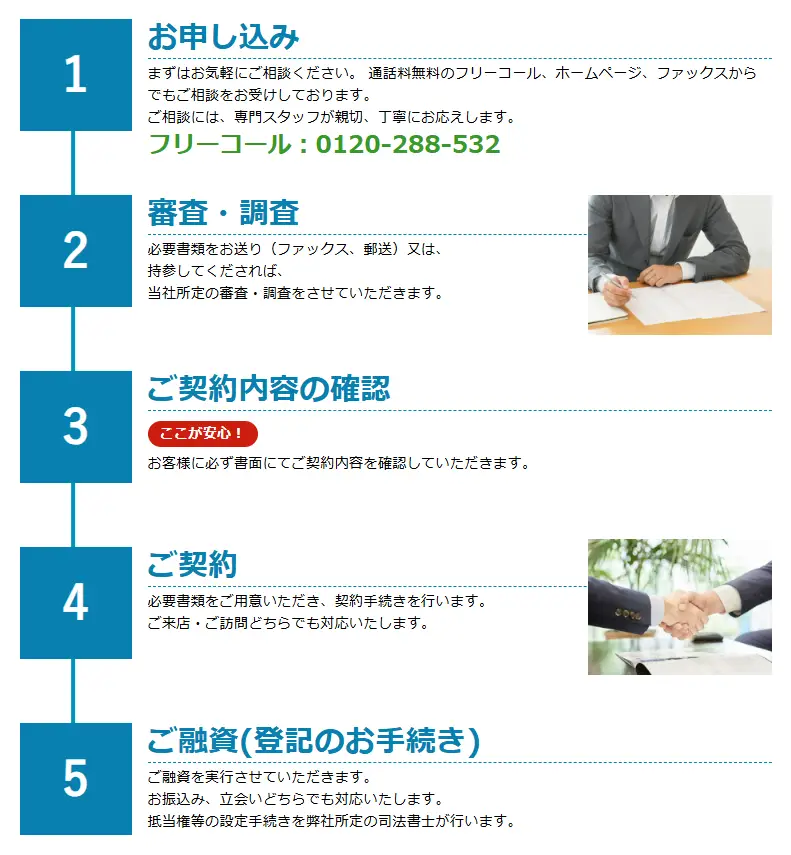

JFC(ジェイエフシー)の不動産担保ローンを利用する流れ

JFCの不動産担保ローンを利用する流れは、次のとおりです。

以下、それぞれ解説します。

公式HPにアクセスし、申し込み画面から必要情報を記入して提出します。

本申し込みは、無料査定依頼という形の簡易査定になります。

記載する情報は、以下のとおりです。

- 申込者区分(個人 or 法人)

- 申込者の会社情報・個人情報

- 融資希望金額

- 資金使途

- 担保物件の情報(住所・物件種類・面積・築年数)

- 担保物件の残債

無料査定の結果、審査落ちしていなければ本申し込み(本審査)に入ります。

必要書類を指示されますので、漏れなく揃えて提出をします。

必要書類は郵送・FAX・持参のいずれの方法でも提出が可能です。

(申込時)

- 不動産の登記簿謄本

- 身分証明書(運転免許証・パスポート・住民基本台帳カードなど)

- 決算書・確定申告書

- 会社の謄本

- 実印

(契約時)

- 印鑑証明書

- 住民票(家族全員記載のもの)

- 身分証明書(運転免許証・パスポート・住民基本台帳カード)

- 会社の謄本

- 登記済権利書等(登記識別情報)

- 固定資産税評価証明書

- 納税証明(住民税・固定資産税等)

- 納税証明(法人事業税・法人税等)

- 火災保険証券

- 借入計画書(個人事業主)

- 実印

本審査の結果、審査通過していた場合、融資条件が伝達されます。

同意する場合は、契約締結を行い、融資が実行されます。

なお、抵当権の設定登記は、JFC指定の司法書士が実行します。

以上で、JFCの利用手続きは完了です。

JFC(ジェイエフシー)の不動産担保ローンの運営会社概要

| サービス名称 | 事業者向け不動産担保ローン |

|---|---|

| 運営会社 | ジェイ・エフ・シー株式会社 |

| 代表者 | 代表取締役 但馬 毅紀 |

| 設立日 | 1993年3月26日 |

| 登録等 | 貸金業者登録 東京都知事(10)第15091号 宅地建物取引業免許 東京都知事(7)第72288号 日本貸金業協会会員第000532号 |

| 資本金 | 9,800万円 |

| 事業内容 | 不動産担保ローンの融資業務 不動産の売買及び仲介業務 |

| 本店所在地 | 〒102-0084 東京都千代田区二番町12番地13 セブネスビル4階 |

| Googleマップ |

コメント