楽天銀行(関東財務局長(登金)第609号)の不動産担保ローンは、銀行系の中でもスマホで完結できるオンライン手続きに対応しており、高い利便性を誇ります。

一方で、不動産投資目的では利用しづらく、ある一定の条件をクリアできないと金利が5%~9%と高くなるという評判もあります。

そこで、本記事では、楽天銀行「不動産担保ローン」に関する評判・口コミを集めました。

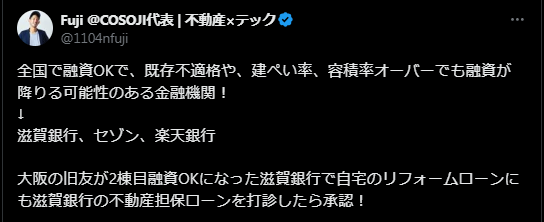

- 良い:全国で融資OKで、既存不適格や建ぺい率、容積率オーバーでも融資が降りる可能性のある金融機関

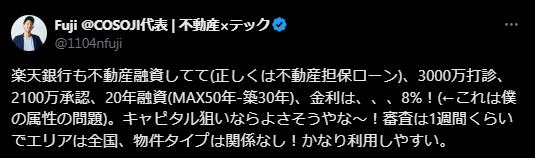

- 良い:日本全国対応で、物件タイプは関係なく、キャピタルゲインを狙うならかなり利用しやすい

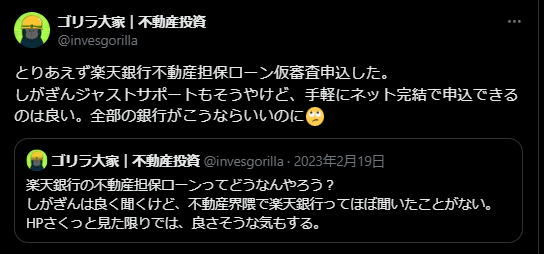

- 良い:手軽にネット完結で申込できるのは良い

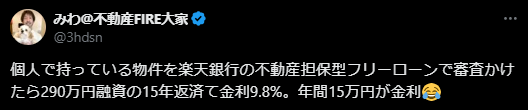

- 悪い:15年返済で290万円の融資にも関わらず年利9.8%もある

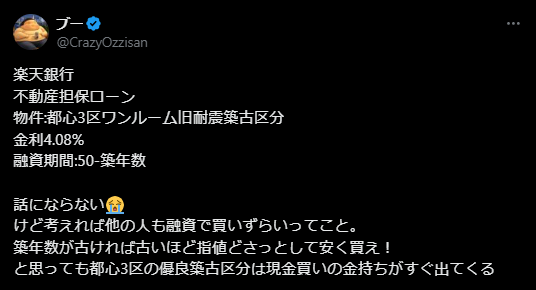

- 悪い:都心3区ワンルーム旧耐震築古区分で金利4.08%と話にならない

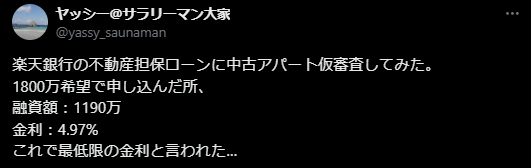

- 悪い:1800万円希望で申し込んだが融資額1190万円で金利4.97%が最低限の金利と言われた

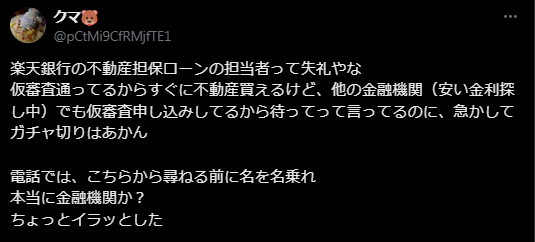

- 悪い:楽天銀行の不動産担保ローンの担当者って失礼やな

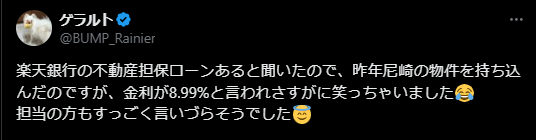

- 悪い:金利8.99%と言われさすがに笑っちゃいました

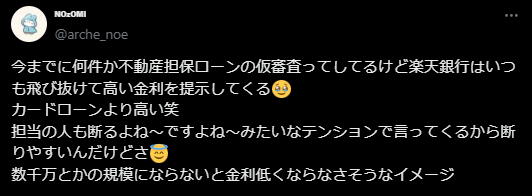

- 悪い:楽天銀行はいつも飛び抜けて高い金利を提示してくる

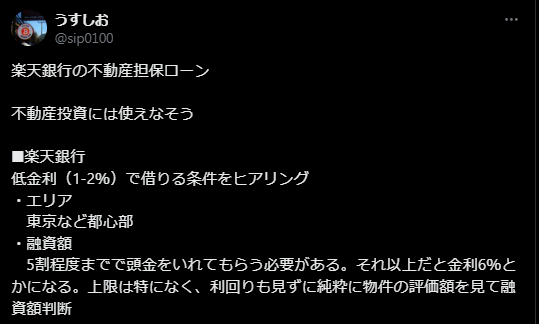

- 悪い:低金利(1~2%)で借りる条件をヒアリングしたが楽天銀行の不動産担保ローンは不動産投資には使えなそう

楽天銀行「不動産担保ローン」をおすすめする人

楽天銀行「不動産担保ローン」をおすすめしない人

- フルローン・オーバーローンで不動産投資をしたい人

- 利回り(インカムゲイン)を重視した不動産投資を考えている人

- 不動産投資で自己資金をほとんど入れずに借りたい人

- 店頭で丁寧な接客を受けたい人

- 早く物件購入資金を調達したい人

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の経理財務部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

また、不動産業界の会計監査に携わっていたので不動産業界の知見(減損会計による不動産の収益性の計算・判定・時価評価、SPCのスキーム・ローン検討等)や、不動産賃貸業(賃貸事業所・オフィス・クリニック向け)の経営のサポート(主に経理・税務申告対応)経験を活かし、不動産担保投資・不動産担保ローン全般の相談も受けております。

楽天銀行「不動産担保ローン」の良い評判・口コミ

楽天銀行「不動産担保ローン」の良い評判・口コミは、以下のとおりです。

当サイトで掲載している評判・口コミは、評価対象の不動産担保ローンを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

全国で融資OKで既存不適格や建ぺい率・容積率オーバーでも融資が降りる可能性のある金融機関

引用:X(旧Twitter)

上記の口コミは、不動産管理にかかるソリューションを提供している企業の代表者によるものです。

楽天銀行の不動産担保ローンは、既存不適格や建ぺい率・容積率オーバーでも審査が通る可能性がある金融機関として、良い評価を受けています。

また、不動産投資家の界隈では有名どころのセゾンファンデックス・滋賀銀行の名前を挙げています。

そのため、私の経験からの感覚にはなりますが、当該口コミの信憑性は高いものと判断しています。

日本全国対応で物件タイプは関係なくキャピタルゲインを狙うならかなり利用しやすい

引用:X(旧Twitter)

不動産担保ローンを利用した不動産投資において、楽天銀行の不動産担保ローンの良い評判・口コミを検出しました。

金利は8%と高めで、融資額も他社と比べて最大1億円未満とやや低い設定となっていますが、銀行系でありながら審査通過率が比較的高いため、利用しやすい不動産担保ローンとして評価されています。

ただし、インカムゲインを狙う場合は、金利負担によって逆ザヤが発生しないよう、十分な注意が必要です。

手軽にネット完結で申込できるのは良い

引用:X(旧Twitter)

楽天銀行の不動産担保ローンには、手続がネット上で完結できるという良い評判・口コミがあります。

楽天銀行はインターネット専業銀行として、オンラインでの手続きの利便性に優れており、店舗に出向く必要が無く金融取引を行えるのが特徴です。

対個人において、ネット銀行の中では住信SBIネット銀行と共に優れている点が多く、使いやすいと思います。

楽天銀行「不動産担保ローン」の悪い評判・口コミ

楽天銀行「不動産担保ローン」の悪い評判・口コミは、以下のとおりです。

当サイトで掲載している評判・口コミは、評価対象の不動産担保ローンを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

15年返済で290万円の融資にも関わらず年利9.8%もある

引用:X(旧Twitter)

楽天銀行の金利は「融資額や返済期間などの条件と比較して高め」という悪い評判・口コミを検出しました。

新築物件の利回りは、地域や面積・周辺環境によっても異なりますが、東京都の相場で3%~9%程度です。

そのため、不動産担保ローン(9.8%)を利用して新築物件を取得した場合、逆ザヤが発生して利息だけで赤字になります。

こうした理由から、楽天銀行の不動産担保ローンについて「金利が高い」という悪い評判も一定数見受けられました。

なお、私の経験上、不動産は業者ごとに収益性・価値の査定にばらつきがあるため、複数の業者に申し込みを行い、最も良い条件の金融機関で契約するのがおすすめです。

都心3区ワンルーム旧耐震築古区分で金利4.08%と話にならない

引用:X(旧Twitter)

当該口コミの主は、都心3区の物件について、物件の余剰容積率・立地・土地形状を元に独自の採点をする人です。

ポスト(ツイート)の頻度が高く、分析結果や見解も述べている点から、私の見解として当該口コミは一定の信頼性があると判断しました。

口コミの具体的な内容としては、都心3区の物件は潜在的な収益性が高く、改修工事をすれば価値向上が十分に見込めるものの、金利が4%超で手が出せないというものです。

この点、楽天銀行の金利の高さ・融資期間の短さ・バンカーとしてのセンスが悪く言われています。

なお、口コミの融資期間は、建物の法定耐用年数50年から築年数を引くことで、中古物件の税務上の耐用年数を簡便的に算定しているものです。

これは、金融機関の融資期間の目安の算定によく用いられる計算です。

- 都心3区:千代田区・港区・中央区を指す

- 旧耐震築古区分:1981年(昭和56年)6月1日以前に建築確認を受けた建物(旧耐震基準の建物)

- 容積率:建築基準法で定められた土地の面積に対する建物の延べ床面積(各階の床面積の合計)の割合

- 容積率の計算式:(建物の延べ床面積÷土地の面積)×100

- 余剰容積率:まだ建てられる余地がどのくらい残っているのかの指標。将来的な収益向上の余地があるため、余剰があると土地の価値が高く評価される傾向にある。

1800万円希望で申し込んだが融資額1190万円で金利4.97%が最低限の金利と言われた

引用:X(旧Twitter)

投稿主は、富山県のサラリーマン大家で中古APを2棟経営し、法人で戸建て購入も行っている人です。

金利について悪い口コミがあり、このポスト(ツイート)だけでは何とも判断できません。

ただし、私の経験だと、確かに4.97%であれば、まだノンバンク系の不動産担保ローンの方が有利かもしれません。

特に、不動産の評価は金融機関ごとに異なるため、不動産担保ローンを利用する際は複数の業者に申し込みを行い、最も条件の良い金融機関と契約するのが鉄板です。

楽天銀行の不動産担保ローンの担当者って失礼やな

引用:X(旧Twitter)

楽天銀行不動産担保ローンの担当者のマナーに関する点で、悪い評判・口コミが検出されました。

この口コミだけでは判断が難しいですが、私個人としては、しっかりとした審査が行われ、融資条件が良ければ、電話対応の丁寧さについてはあまり気にしないと思います。

皆様におかれましては、口コミのように銀行担当者に急かされる場面があったとしても、どっしりと構えて、淡々と他の金融機関の結果も待って欲しいと伝えましょう。

急かされたときの判断は、私の経験上、大体誤ります。後悔しないように、自分のペースを崩さずに行きましょう。

なお、銀行間で相見積もりを取ることは、個人でも法人でも一般的です。

ただし、あまりにも申し込みをし過ぎると管理が大変であるため、3社程度にしておくのが良いでしょう。

金利8.99%と言われさすがに笑っちゃいました

引用:X(旧Twitter)

金利8.99%で高いという悪い口コミが検出されました。

楽天銀行の不動産担保ローンのLPでは「低金利」がウリの融資商品とのことですが、実際の平均値は悪い口コミを見る限り4%~9%になる印象を受けました。

(良い口コミでも8%)

もちろん、私の経験上、ポジショントークや恣意性があると思いますが、4%~だとノンバンク系と変わらないため、銀行系のメリットが無くなるのも事実だと感じました。

楽天銀行はいつも飛び抜けて高い金利を提示してくる

引用:X(旧Twitter)

楽天銀行は「いつも飛び抜けて高い金利を提示してくる」という悪い口コミが検出されました。

私の「楽天銀行の不動産担保ローンの評判・口コミ」の調査・レビューでは、確かに金利が高いという人が多数派です。

ただし、資金使途が(事業資金を除き)自由であるため、借入金の使い道によっては、貸倒リスクを金融機関として厳しく評価せざるを得ません。

その結果として、金利が高くなっている可能性もあるため、この口コミのみでは、一概に楽天銀行の不動産担保ローンが悪いとも言い切れません。

金利面について不安を覚える場合、他の不動産担保ローンにも申し込みを行い、相見積もりを取るのが良いでしょう。

低金利(1~2%)で借りる条件をヒアリングしたが楽天銀行の不動産担保ローンは不動産投資には使えなそう

引用:X(旧Twitter)

このポスト(ツイート)は「サラリーマン大家で不動産投資を行っている人」の口コミですが、楽天銀行の不動産担保ローンは「不動産投資には使えなそう」という悪い評価を検出しました。

私の体感では、近年の不動産担保ローンは、個人や法人・個人事業主が利用するというよりも「不動産投資家が使うもの」という側面が強まっています。

そのため、不動産投資(インカムゲイン狙い)では逆ザヤにならないように、不動産担保ローンでは「金利」が最も重要になります。

ただし、楽天銀行では低金利で借りるためには以下の条件が必要です。

- 東京など都心部の不動産が担保

- 5割程度まで頭金(自己資金)を入れる必要がある

なお、物件の利回り(運用収益)は審査で見ず、物件の評価額(時価評価)で融資判断される

このように都心で5割頭金だと、相当のお金持ちしか不動産投資が行えず、副業で不動産投資を行っている会社員などの個人では手が出せません。

したがって、楽天銀行の不動産担保ローンは「不動産投資に使えない」という悪い評判があります。

【比較表】楽天銀行と他社不動産担保ローンを比べてみた

楽天銀行と他社の不動産担保ローンについて、融資速度や返済期間などの条件を比較しました。

| 楽天銀行 | セゾンファンデックス | AGビジネスサポート | 丸の内AMS | ファンドワン | トラストホールディングス | 日宝 | MIRAIアセットファイナンス | MRF | つばさコーポレーション | 総合マネージメントサービス | マテリアライズ | アサックス | JFC | デイリーキャッシング | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||

| 総合評価 | ( 6.0点 ) | ( 9.7点 ) | ( 9.6点 ) | ( 8.1点 ) | ( 7.8点 ) | ( 7.7点 ) | ( 7.1点 ) | ( 7.0点 ) | ( 6.7点 ) | ( 6.3点 ) | ( 6.1点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 6.0点 ) | ( 5.4点 ) |

| 金利 | 1.54~10.3% | ※4 | 公式サイト参照 | 3.8~15% | 2.5~18% | 3.45~7.45% | 4~9.9% | 4~9.5% | 4~15% | 4~15% | 3.4~9.8% | 4.8~9.8% | ~7.8% | 5.86~15% | 5.2~13% |

| 融資速度 | 最短3週間 | 最短3日 | 最短3日 | 最短2日 | 最短即日 | 最短即日 | 最短即日 | 最短翌日 | 最短数日 | 最短即日 | 最短3日 | 最短翌日 | 最短3日 | 3日~1週間 | 非公開 |

| 借入限度 | ~1億円 | ~5億円 | 100万円~5億円 | ~5億円 | ~1億円 | ~10億円 | ~5億円 | ~5億円 | ~3億円 | 非公開 | ~5億円 | ~3億円 | ~10億円 | ~5億円 | ~8,000万円 |

| 返済期間 | ~25年 | 5~25年 | ~30年(※1) | ~35年 | ~35年 | ~30年 | ~30年 | ~20年 | ~3年 | ~30年 | ~35年 | ~20年 | ~30年 | ~10年 | ~30年 |

| 保証人(※2) | 審査次第 | 原則不要 | 原則不要 | 原則不要 | 不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 抵当順位 | 原則不問 | 不問 | ※3 | 不問 | 非公開 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 | 原則1位 | 非公開 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

- (※1)元利均等返済:最長30年(360回以内)、元金一括返済:最長30年(360回以内)

- (※2)法人契約の場合は原則代表者の連帯保証が必要。担保提供者の連帯保証が必要な場合があります。

- (※3)担保:土地・建物※不動産に根抵当権を設定させていただきます。

- 実質年率は15%以下。実質年率とは、(金利+諸費用)の合計を年率で計算した利率。

- 利息制限法の利率(15%)を超えることは無い。

- 返済期間は最大の年数であり、審査結果により短縮される。

- 保証人は、「法人代表者」や「担保提供者」に求められることがある。

- 金融庁財務局「貸金業者登録一覧」、日本貸金業協会「協会員名簿」、各都道府県の登録(例:東京都)を閲覧し、適法な業者のみをリストアップしている

(※4)クリックして開く

●変動金利 3.40%~5.20%(2026年5月時点)

(融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%)

●固定金利 4.50%~9.90%

※金利タイプ(変動金利または固定金利)は審査により決定

- スマホ1台で日本全国で利用可能

- 契約はオンラインのみで完結

- 不動産投資には向いていない

- 不動産投資の資金使途の場合、金利が6%~9%くらいが相場になる

- 申し込みから審査結果が出て融資が下りるまで3週間以上はかかる

- 店舗型の銀行とは異なり丁寧な対応はない(事務対応をするのみ)

以上のとおり、不動産担保ローンにはそれぞれ特徴が異なります。

そのため、メリット・デメリットを比較し、複数の業者から相見積もりを取ったうえで、自分にあった不動産担保ローンを選ぶことが重要です。

楽天銀行「不動産担保ローン」とは?特徴をすべて紹介!

楽天銀行「不動産担保ローン」の特徴は、次のとおりです。

| 利用対象 | 個人(法人・個人事業主などの事業資金は利用不可) |

|---|---|

| 融資速度 | 最短3週間 (事前審査結果は最短翌営業日に回答) |

| 借入限度 | 100万円以上~1億円未満 |

| 金利(年) | 【2025年1月実行】1.50%~10.26% 【2025年2月以降】1.54%~10.30% ※固定金利(5年ごとの見直し) |

| 手数料 | 融資金額の2.2%(税込) ※ただし、最低38,500円(税込)の事務手数料がかかる。 印紙代(諸経費) 登記費用(諸経費) |

| 担保 | 本人所有の不動産 家族の所有不動産(三親等以内) |

| 抵当順位 | 原則不問(審査結果次第) |

| 保証人 | 審査次第で必要 |

| 返済期間 | ~25年 |

| 公式HP | https://www.rakuten-bank.co.jp/loan/mortgage-collateral/ |

特に、楽天銀行と他社の不動産担保ローンを比較した際の大きな特徴は、次のとおりです。

以下、それぞれ解説します。

スマホのみで不動産担保ローンの申し込みから契約締結まで可能

楽天銀行の不動産担保ローンは、スマホだけで申し込みから契約締結まで完了できるという特徴があります。

そのため、平日は仕事で忙しい個人でも、24時間スマホで好きな時間に申し込みをすることが可能です。

店頭へ行く必要がなく、手間や時間も掛からないので、サクっとサービスを利用したい人にとって大きなメリットとなります。

日本全国の不動産担保に対応

楽天銀行の不動産担保ローンは、日本全国の不動産に対応しているのが特徴です。

そのため、1都3県などの首都圏以外の人や担保でも、不動産担保ローンを利用できます。

特に、地方の不動産を活用したローンを検討している場合、楽天銀行の不動産担保ローンは利便性が高いのが魅力です。

繰上げ返済の手数料が無料

楽天銀行の不動産担保ローンは、繰上げ返済時の手数料が無料という特徴があります。

そのため、特にキャピタルゲインを狙う不動産投資案件では、柔軟な返済が可能で使いやすい融資商品といえます。

したがって、不動産売却益を得たタイミングで不動産担保ローン返済し、金利コストを抑えることも可能です。

1.5%~の低金利で借入できる可能性がある

楽天銀行の不動産担保ローンは、1.5%からの低金利で借入できる可能性があります。

ただし、先述の悪い口コミにもあるように、不動産投資目的での借入では金利6%以上になる可能性があるため、注意が必要です。

楽天銀行「不動産担保ローン」の利用をおすすめする人

楽天銀行「不動産担保ローン」の利用をおすすめする人は、次のとおりです。

以下、それぞれ解説します。

低金利で借入できる条件を満たせる人

低金利で借り入れできる条件を満たせる人には、楽天銀行の不動産担保ローンをおすすめできます。

ただし、私が調査した評判・口コミでは、不動産投資家の利用者数が圧倒的に多く、低金利の条件は通常は厳しいという結果でした。

- 東京など都心部の不動産が担保

- 5割程度まで頭金(自己資金)を入れる必要がある

※なお、物件の利回り(運用収益)は審査で見ず、物件の評価額(時価評価)で融資判断される。

一方、この条件を満たせる場合、他の不動産担保ローンより低金利(1%台)で借入できるチャンスもあるため、条件を満たせる場合は申し込みすることをおすすめします。

店頭へ行かずにスマホだけで手続きをしたい人

店頭へ行かずにスマホだけで手続きをしたい人には、楽天銀行の不動産担保ローンはおすすめです。

なぜなら、楽天銀行の不動産担保ローンは、申し込みから契約締結までを全てスマホで完結できるからです。

(スマホで提出できない書類は、郵送・返送の作業があります)

通常の銀行融資では、書類の準備や店頭での手続きが必要になることが多いですが、楽天銀行なら来店不要で24時間いつでも手続きが可能です。

そのため、仕事や家庭の都合で銀行窓口に行く時間がない人にも、使いやすくなっています。

不動産投資目的ではなく生活資金などを調達したい人

不動産投資目的ではなく生活資金などを調達したい人に、楽天銀行の不動産担保ローンはおすすめです。

なぜなら、楽天銀行の不動産担保ローンは資金使途が自由であり、生活資金や教育費、医療費、リフォーム費用など幅広い目的に利用できるからです。

また、不動産投資目的の場合は金利が高くなる可能性がありますが、生活資金などの用途であれば、安定収入(勤め先の信用)があれば比較的低金利で借りられる可能性があります。

繰上げ返済を活用したい人

繰上げ返済を活用したい人には、楽天銀行の不動産担保ローンはおすすめできます。

なぜなら、楽天銀行の不動産担保ローンは、繰上げ返済時の手数料が無料だからです。

通常、繰上げ返済を行う際には手数料がかかる金融機関が多いですが、楽天銀行では手数料がかかりません。

そのため、キャピタルゲインを狙った不動産投資で、「売却益を活用して早期返済し、金利コストを抑えたい人」にとって、非常に使いやすい融資商品といえます。

楽天銀行「不動産担保ローン」の利用をおすすめしない人

楽天銀行「不動産担保ローン」の利用をおすすめしない人は、次のとおりです。

以下、それぞれ解説します。

フルローン・オーバーローンで不動産投資をしたい人

フルローン・オーバーローンで不動産投資をしたい人には、楽天銀行の不動産担保ローンはおすすめしません。

なぜなら、先述の口コミのとおり、楽天銀行の不動産担保ローンは、不動産評価額の50%程度までの融資が基本であり、それ以上の借入を希望すると金利が6%以上に上昇する可能性が高いからです。

実際に、私は口コミを調査しましたが、(特に副業で)不動産投資を行っている個人は「楽天銀行の不動産担保ローンは金利が高い」という評価が散見されました。

そのため、フルローン・オーバーローンで不動産投資をしたい人には、楽天銀行の不動産担保ローンはおすすめできません。

利回り(インカムゲイン)を重視した不動産投資を考えている人

利回り(インカムゲイン)を重視した不動産投資を考えている人には、楽天銀行の不動産担保ローンはおすすめしません。

なぜなら、楽天銀行の不動産担保ローンは、物件の利回り(インカムゲイン)を考慮せず、純粋に不動産の評価額のみで金利などの融資条件を決定する傾向があるためです。

フルローンやオーバーローンを活用した不動産投資では、低金利で資金調達し、逆ザヤを防ぎながらキャッシュフローを最大化することが重要です。

そのため、レバレッジを効かせた不動産投資を検討している人には、他社の不動産担保ローンにも申し込みを行い、融資条件を比較することをおすすめします。

不動産投資で自己資金をほとんど入れずに借りたい人

不動産投資で自己資金をほとんど入れずに借りたい人には、楽天銀行の不動産担保ローンはおすすめしません。

なぜなら、先述の口コミのとおり、自己資金を50%は入れないと、不動産投資の資金を低金利で借りることができないからです。

そのため、レバレッジを効かせた不動産投資を考えている人には、楽天銀行の不動産担保ローンはおすすめできません。

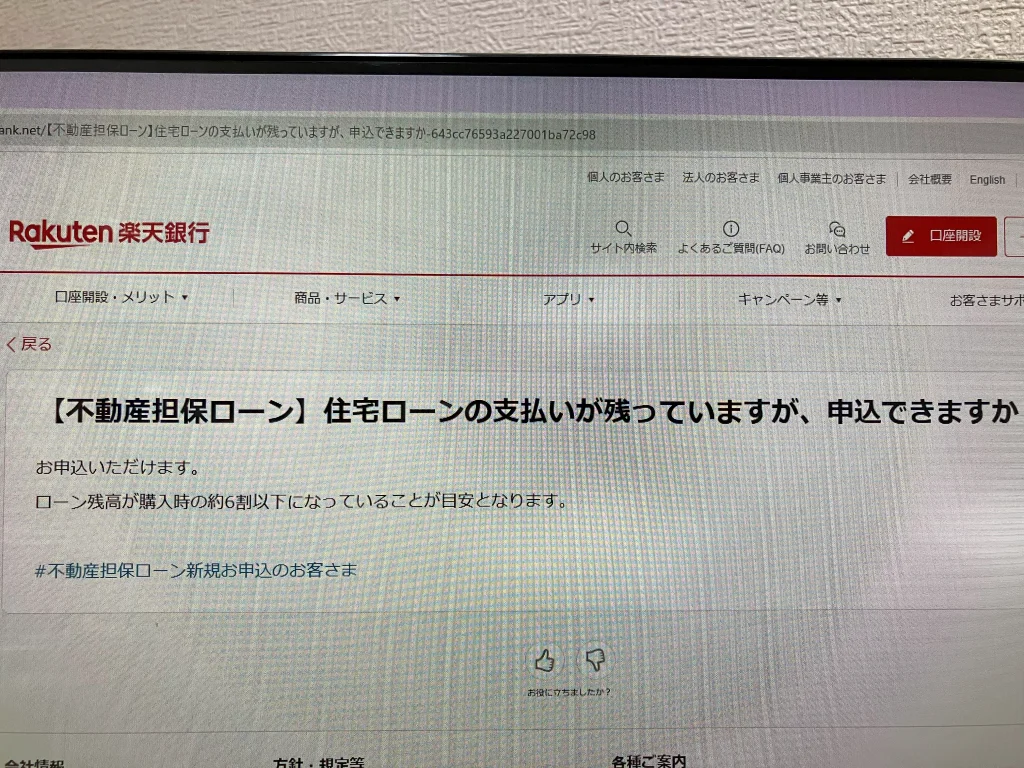

住宅ローン残高が購入時の約6割以下になっていない人

住宅ローン残高が購入時の約6割以下になっていない人には、楽天銀行の不動産担保ローンはおすすめしません。

なぜなら、楽天銀行の審査基準上、申し込みしても審査落ちする確率が非常に高いからです。

そのため、住宅ローンがまだ多く残っている人は、他のビジネスローンに申し込みすることをおすすめします。

店頭で丁寧な接客を受けたい人

店頭で丁寧な接客を受けたい人には、楽天銀行の不動産担保ローンはおすすめしません。

なぜなら、楽天銀行はネット専業銀行であり、店舗を持たないからです。

そのため、対面でのコミュニケーションはなく、「電話やメールでの事務的な対応」がメインになります。

したがって、丁寧な接客を期待する人は、他の不動産担保ローンの利用をおすすめします。

なお、接客面では、つばさコーポレーションやトラストホールディングスで良い評判があります。

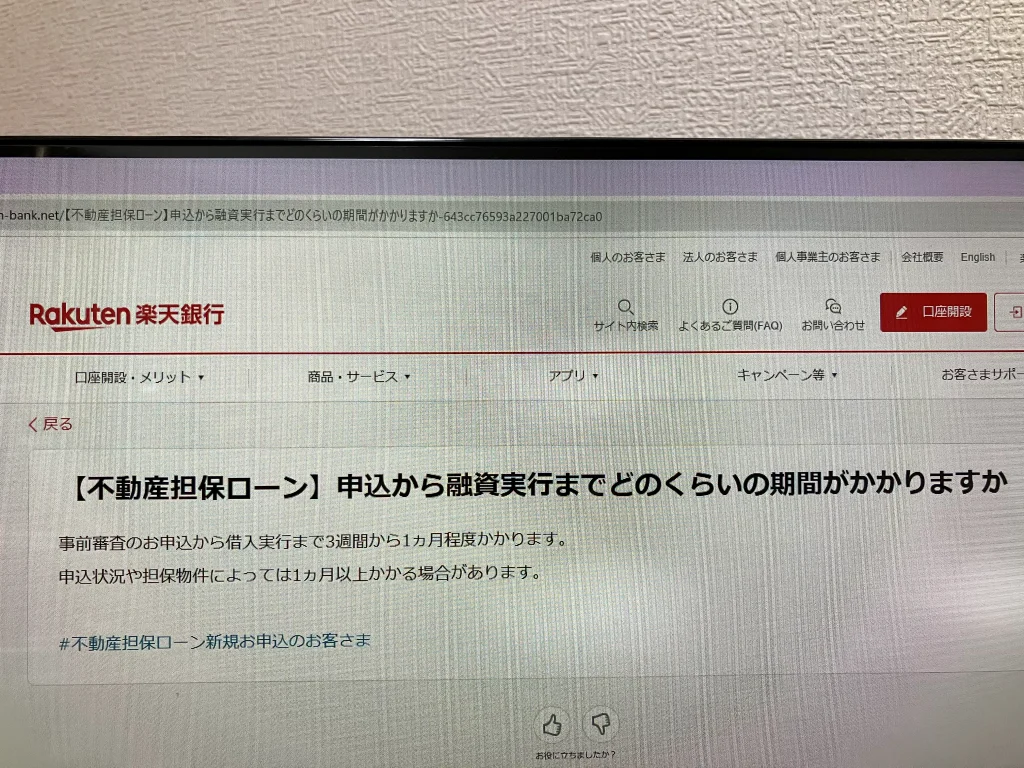

早く物件購入資金を調達したい人

早く物件購入資金を調達したい人には、楽天銀行の不動産担保ローンはおすすめしません。

なぜなら、楽天銀行の不動産担保ローンは、融資までに最短でも3週間はかかってしまうからです。

そのため、とにかく早く物件を抑えたい人は、他の不動産担保ローンの利用をおすすめします。

楽天銀行「不動産担保ローン」評判・口コミに関するよくある質問・回答

楽天銀行「不動産担保ローン」評判・口コミに関するよくある質問・回答をまとめました。

楽天銀行の不動産担保ローンの仮審査にかかる日数は?

楽天銀行の不動産担保ローンの仮審査にかかる日数は、最短翌営業日です。

仮審査は、信用情報機関への照会、担保物件の審査などが行われます。

また、保証会社(株式会社セゾンファンデックス)の審査も行われます。

なお、本審査および融資実行までは最低3週間はかかります。

楽天銀行の不動産担保ローンの手数料はいくらですか?

楽天銀行の不動産担保ローンの手数料は、融資額の2.2%(税込)です。

ただし、最低でも38,500円(税込)の融資手数料が取られます。

家を担保にお金を借りるデメリットは?

家を担保にお金を借りるデメリットは、返済不能に陥ったときに住居を失うリスクがあることです。

住居を失うと、状況によっては「住所不定・無職」になり、次のアクションが取りづらくなります。

そのため、無理のない返済計画を立て、慎重に判断することが必要です。

不動産担保ローン審査甘いランキングは?

不動産担保ローン審査甘いランキングは、以下のとおりです。

- 1位:セゾンファンデックス

- 2位:丸の内AMS

- 3位:つばさコーポレーション

- 4位:トラストホールディングス

- 5位:日宝

- 6位:MIRAIアセットファイナンス

- 7位:ファンドワン

- 8位:MRF

詳細は、次の記事内で紹介しています。

絶対に借りられる不動産担保ローンはありますか?

楽天銀行の不動産担保ローンに落ちたらどうすればいい?

楽天銀行の不動産担保ローンに落ちた場合、すぐに他の不動産担保ローンに申し込みすることをおすすめします。

なぜなら、楽天銀行に審査落ちしたとしても、他の不動産担保ローンではすんなり審査に通過することも十分にあるからです。

そのため、前述の比較表から2~3社程度に申し込みをすると良いでしょう。

なお、審査通過率を重視するなら、ノンバンク系の不動産担保ローンがおすすめです。

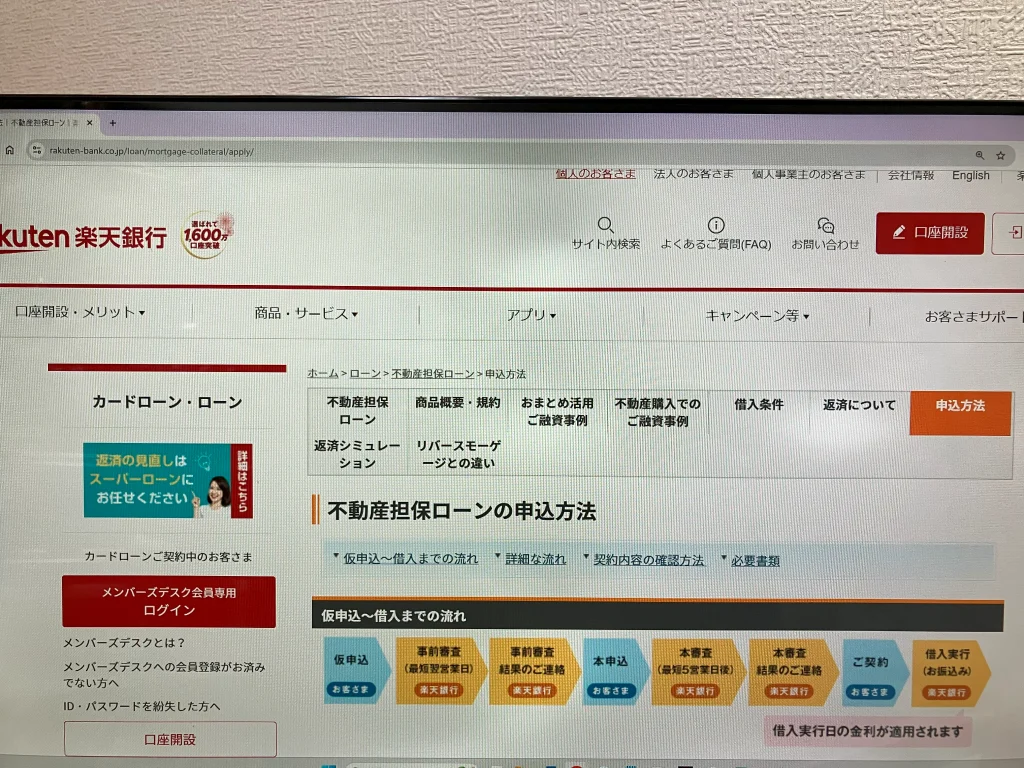

楽天銀行「不動産担保ローン」を利用する流れ

楽天銀行「不動産担保ローン」を利用する流れは、以下のとおりです。

以下、それぞれ解説します。

楽天銀行の公式HPから不動産担保ローンの商品ページへ行き、「楽天銀行不動産担保ローン仮申込」にアクセスします。

融資商品の詳細や注意事項をよく読んだうえで、以下の情報を入力していきます。

- 氏名・年齢・住所・電話番号などの個人情報

- 住居や住宅ローン・家賃の情報

- 配偶者や扶養家族の有無

- 借入希望金額および借入目的

- 利用中のローンの件数・残債

- 担保予定物件の情報(所在地・ローン残債・物件種類・築年数など)

- 勤務先情報・給与情報など

仮審査の結果は、電話かメールで連絡されます。

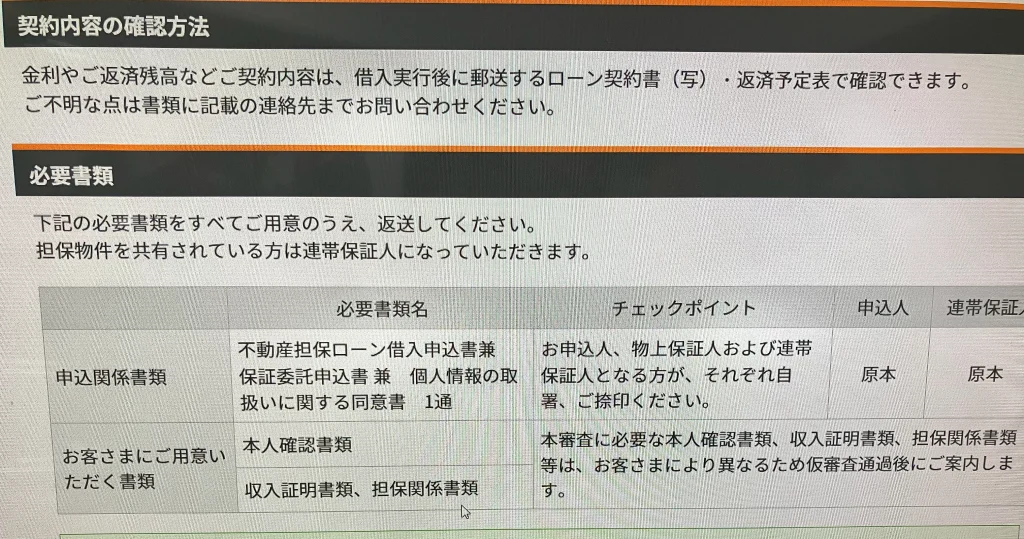

仮審査に通過していた場合、楽天銀行から申込書類一式が郵送されます。

必要事項を記入・押印の上、提出が求められている必要書類と共に楽天銀行へ返送します。

提出した必要書類を基に、楽天銀行および保証会社(セゾンファンデックス)が審査を実施します。

なお、本審査に際して、担保不動産の現地調査が実施されます。

本審査終了後、審査結果が電話かメールで伝達されます。

審査通過していた場合は、契約書類一式が郵送されます。

郵送された契約書類一式に必要な情報を記入・押印した後、楽天銀行へ書類を返送します。

書類に不備が無かったら、楽天銀行へ提出した「振込依頼書」のとおり、指定の口座へ融資金が入金されます。

また、融資実行日に抵当権設定登記が行われます。

以上で、楽天銀行「不動産担保ローン」の利用手続きは完了です。

楽天銀行「不動産担保ローン」の運営会社概要

| サービス名称 | 楽天銀行不動産担保ローン |

|---|---|

| 運営会社 | 楽天銀行株式会社(Rakuten Bank, Ltd.) |

| 代表者 | 代表取締役社長 永井 啓之 |

| 設立日 | 2000年1月14日 |

| 資本金 | 32,616百万円 |

| 事業内容 | 電子メディアによる銀行業 |

| 本店所在地 | 〒108-0075 東京都港区港南2-16-5 NBF品川タワー |

| GoogleMAP |

コメント