SUSTEN(サステン)(金融商品取引業者 関東財務局長(金商)第3201号)は、ロボアドバイザーの一種であり、ウェルスナビと似たようなサービスを提供しています。

ただし、ウェルスナビと全く同じではなく、よく観察すると特徴の違いがあります。

そこで、本記事ではSUSTEN(サステン)に関する評判・口コミを集めました。

- 良い:10分も掛からずに口座開設ができるのですぐに始められる

- 良い:運用診断とシミュレーションがあって初心者でもとっつきやすい

- 良い:「マネーフォワード」「クレディセゾン」「伊藤忠商事」など一流企業から出資を受けており経営陣もゴールドマンサックス出身で信頼できる

- 良い:NISA口座だと手数料が固定報酬で0.11~0.54%とロボアドバイザー・AI投資で最安

- 良い:課税口座だと手数料体系が完全成果報酬のAI投資でコストを抑えた自動投資が可能

- 良い:画面がシンプルで見やすい

- 悪い:課税口座だとサステンは成果報酬型だから利益が出たときの手数料が高すぎる

- 悪い:ダメだこりゃ~半年の運用実績(不易流行タイプ)

- 悪い:運用成績が+7.6%とイマイチなので出金してしまいました

SUSTEN(サステン)をおすすめする人

SUSTEN(サステン)をおすすめしない人

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

株式・投資信託・FX・仮想通貨・NISA・iDeCoなどの税務対応支援を行っています。

個人でも投資・ファイナンス理論を勉強し、株式投資やNISAつみたて投資をしています。

SUSTEN(サステン)の良い評判・口コミ

SUSTEN(サステン)の良い評判・口コミは、次のとおりです。

当サイトで掲載している評判・口コミは、評価対象のサービスを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

10分も掛からずに口座開設ができるのですぐに始められる

- 評価:( 5.0 )

- 利用目的:貯金の運用

- 利用者:新社会人

SUSTEN(サステン)のサービスは10分も掛からずに口座開設ができるのですぐに始められるので、投資を始めようと思ったときにサクっとできるのがとてもよかった。

口座開設などに時間・手間が掛かると、投資熱が引いたり、すぐに積立投資をしたいのにタイミングを逃してしまうため、このスピード感はありがたい。

情報源:ARMS会計株式会社アンケート調査

運用診断とシミュレーションがあって初心者でもとっつきやすい

- 評価:( 4.5 )

- 利用目的:老後の備え

- 利用者:20代会社員

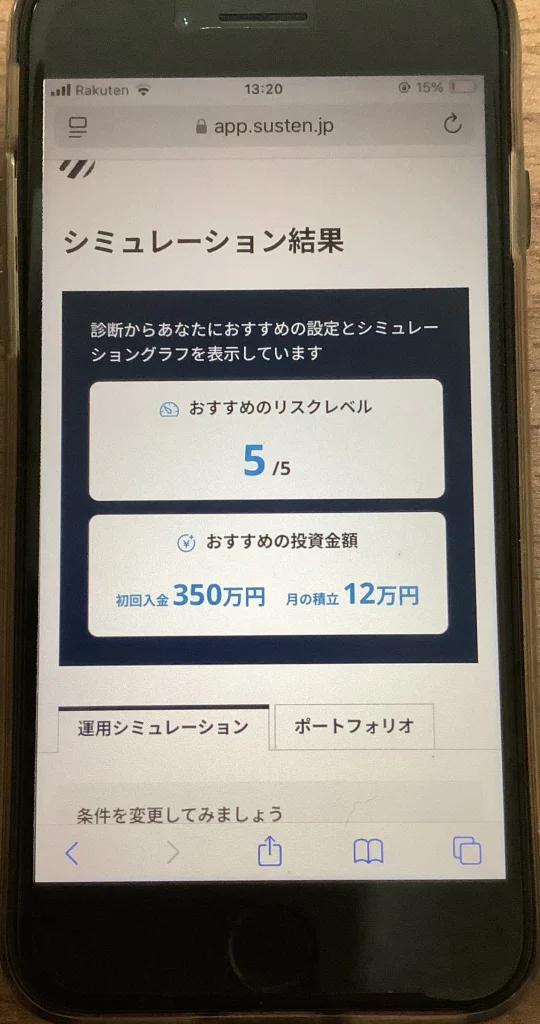

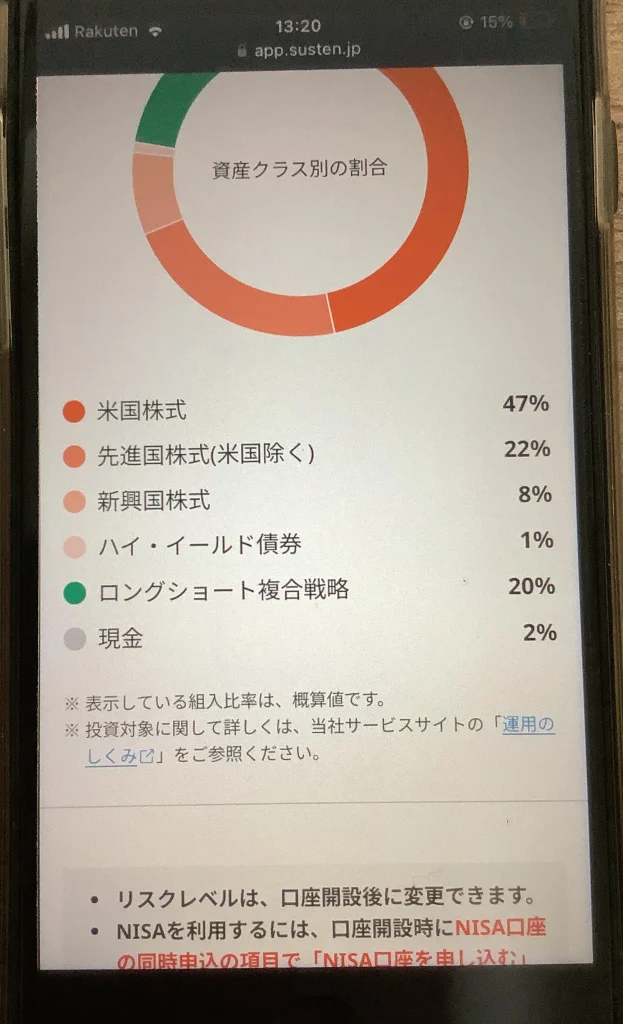

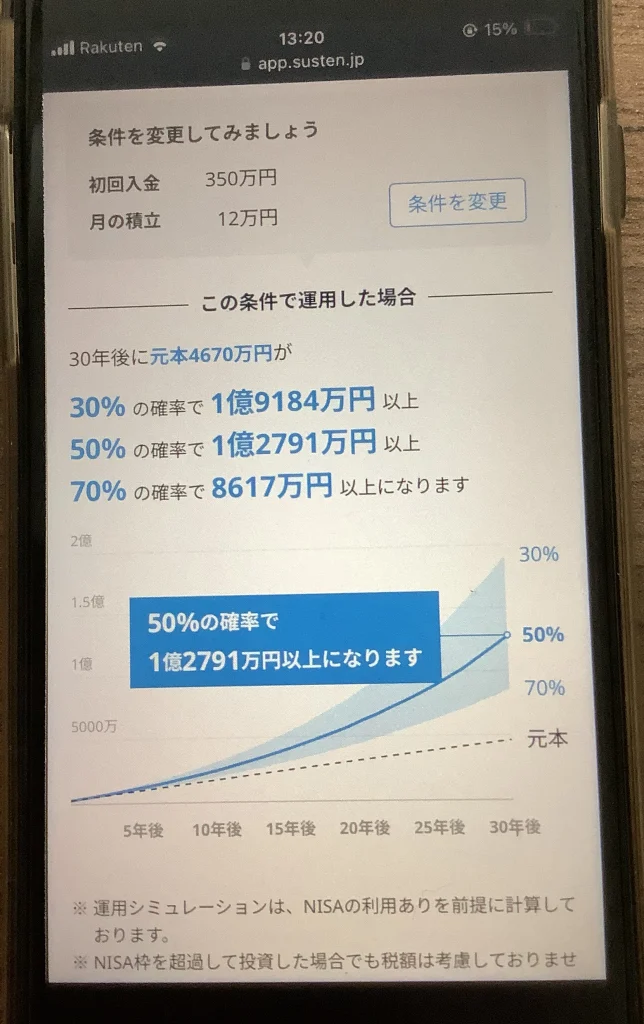

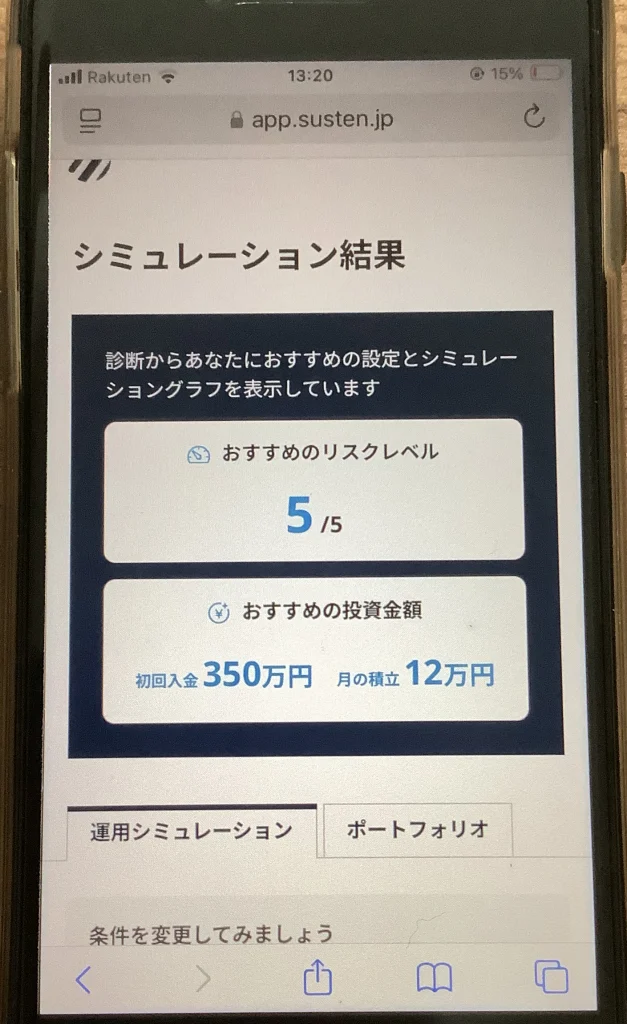

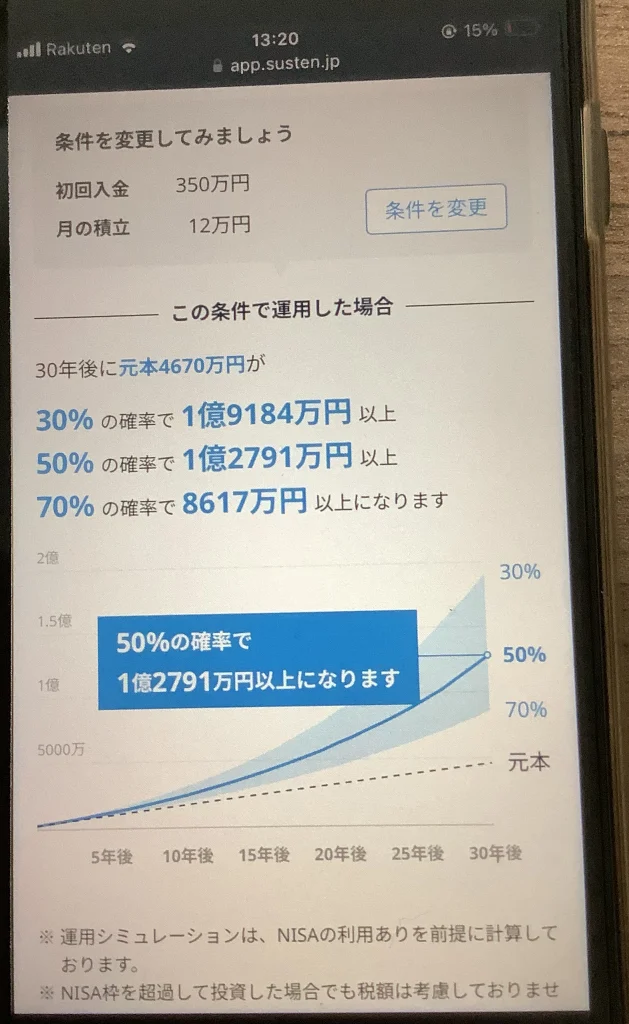

口座開設時に運用診断とシミュレーションがあって初心者でもとっつきやすいサービスだと思った。大まかにリスク許容度をどこまで設定してリターンを狙うかであったり、自分の性格にあった投資スタイルで勝手に投資判断をしてくれるので、ミスマッチが少ないのかなと感じた。また、事前に米国株式が何%、新興国株式が何%と、投資比率の予想を出してくれたり、30年後にどのくらいの確率で資産がいくら以上になるという試算がでるので、素人でもイメージが湧いた。

情報源:ARMS会計株式会社アンケート調査

「マネーフォワード」「クレディセゾン」「伊藤忠商事」など一流企業から出資を受けており経営陣もゴールドマンサックス出身で信頼できる

- 評価:( 5.0 )

- 利用目的:いざというときのための積立投資

- 利用者:30代会社員

SUSTEN(サステン)というサービスは正直あまり聞かないので「胡散臭いのかな?」と不安でしたが、調べてみると「マネーフォワード」「クレディセゾン」「伊藤忠商事」などの一流企業から出資を受けており、経営陣もゴールドマンサックス出身で信頼できる運営母体だと思いました。

何も実績が見えないところよりは、SUSTEN(サステン)の方が大丈夫そうなので使ってみることにしました。

情報源:ARMS会計株式会社アンケート調査

NISA口座だと手数料が固定報酬で0.11~0.54%とロボアドバイザー・AI投資で最安

- 評価:( 5.0 )

- 利用目的:長期投資

- 利用者:20代会社員

NISA口座だと手数料が固定報酬で0.11~0.54%とロボアドバイザー・AI投資で最安なのがとても良かったです。オルカンやS&P500の投資信託手数料が約0.1%強であり、ウェルスナビなどの一般的なロボアドバイザーだと1%強なので、長期投資に必要な「低コスト」を実現できます。複利効果で長期投資になればなるほど大きいさになるので、コストで選ぶならSUSTEN(サステン)だと思いました。

情報源:ARMS会計株式会社アンケート調査

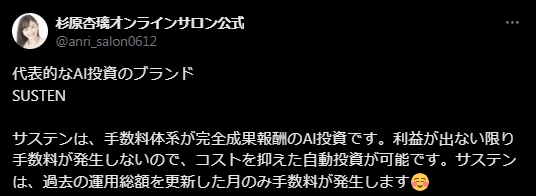

課税口座だと手数料体系が完全成果報酬のAI投資でコストを抑えた自動投資が可能

引用:Twitter(現X)

課税口座だと「手数料体系が完全成果報酬のAI投資で、コストを抑えた自動投資が可能」という良い評判・口コミが検出されました。

この手数料体系は日本初であり、他のサービスではあまり見ない方式であり、ファンド自体が成功報酬(運用実績)にこだわっているストイックさがあります。

他のファンドでは、評価損ポジションになっても、預り資産の何%かを手数料として徴収します。

一方、SUSTEN(サステン)は評価損ポジションであったり、過去の投資評価額の最高評価額を上回らない水準だと手数料がゼロ円なので、景気に左右されにくい長期の資産運用を目指すことが可能です。

ちなみに、NISAを利用する場合は、固定報酬型の手数料体系を採用しており、運用残高に対して年率0.11~0.54%(税込)の手数料がかかります。

これは、一般的なロボアドバイザーの手数料(年率1%程度)と比較して安い水準です。

なお、投稿主は、グラドル投資家(通称:株ドル)で知名度がある杉原杏璃さんのオンラインサロン公式です。

杉原杏璃さんに纏わる大きなニュースだと、所属していた芸能事務所「フィット」が倒産し、ギャラが支払われなかったことが有名です。

ただし、ご本人自体の財産それ自体にはマイナスはなく、投資家としての一定の実績があります。

私個人も、投資を始めたての頃は、杉原杏璃さんの書籍も参考にさせて頂きました。

画面がシンプルで見やすい

引用:Twitter(現X)

シンプルな画面で見やすいという良い評判・口コミが検出されました。

投稿主は金融系SE会社員(開発→ユーザー系)であり、投資もソーシャルレンディング、不動産クラウドファンディング、投資信託、iDeCo、社債、不動産ST、個別株等、様々な分野に精通している方です。

投資で重要なのは、「手軽さ」と「今の状況を簡単に確認できる見やすさ」です。

なぜなら、これらが不便だと、相場の変動に対して機動的な対応ができなかったり、そもそも現在の状況を正しく把握できないからです。

この点、SUSTEN(サステン)の画面は、見やすくてシンプルであるため、投資初心者にとって使いやすいサービスと言えます。

\ NISA口座だと手数料が年率0.11〜0.54%と業界で最安 /

/ かんたん5分で登録完了! \

SUSTEN(サステン)の悪い評判・口コミ

SUSTEN(サステン)の悪い評判・口コミは、次のとおりです。

当サイトで掲載している評判・口コミは、評価対象のサービスを実際に利用されたクライアントやビジネスパートナーの皆様から収集したものです。また、クラウドソーシングサービスなどを活用したアンケート調査を通じ、多角的かつ客観的な意見の収集に努めています。さらに、SNSや口コミサイトなどの外部情報を引用する際には、専門家による厳正な検証を行い、信頼性が高いと判断したもののみを掲載することで情報の精度を高めています。

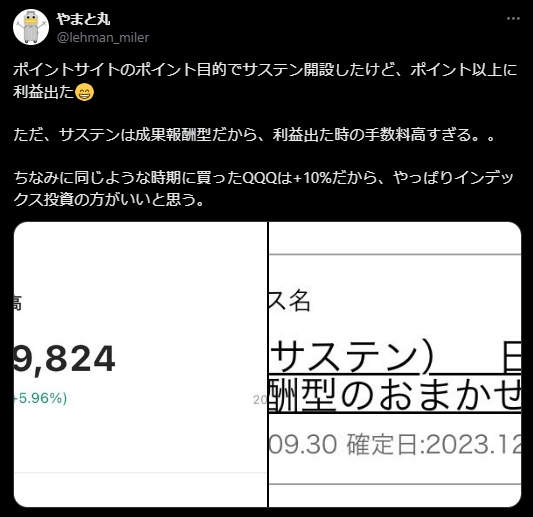

課税口座だとサステンは成果報酬型だから利益が出たときの手数料が高すぎる

引用:Twitter(現X)

投稿主は、SNSで為替(FX)やロボアドバイザー投資について投稿している旅行好きのマイラー会社員です。

SUSTEN(サステン)を利用されているようですが、リターンが5.96%であり、利益率と成功報酬のバランスから「インデックス投資の方が良かった」という口コミがありました。

ただし、口コミ(売却)の時期は2023年12月28日であり、2024年の高騰時期を逃しています。

そのため、インデックス投資とロボアドバイザーによる投資の差について、断定的なことは言えません。

また、2023年~はAIブームやM7(マグニフィセント・セブン)を中心とした米国株式(S&P500)が急騰していたため、ロボアドバイザーより投資信託やAI銘柄の個別株式の方がパフォーマンスが良かったです。

したがって、一概にロボアドバイザーのSUSTEN(サステン)のパフォーマンスに問題があるとは言い切れません。

もちろん、100%どっちが儲かるとは絶対に言えないので、最終的には個人の好みの問題になります。

ダメだこりゃ~半年の運用実績(不易流行タイプ)

引用:Twitter(現X)

マイナス10.96%損失(評価損)を出し、SUSTEN(サステン)のパフォーマンスが悪いという口コミがありました。

ただし、投稿時期は2022年5月であり、コロナバブルが弾けてマーケットが崩壊していた時期でした。

(2022年以降は、金利上昇や景気減速に伴い、多くの企業の株価が調整局面に入りました)

私も、東証グロース市場の財務部長として、エクイティ調達の戦略をCFOと議論していましたが、一番株価が安い時期でつらかったです。

また、私個人の投資も、一時的に損失を500万円近く出しましたが、その後2024年までに回復して利益1千万円くらいになりました。

このように、エントリーしてポジションを持つタイミングや、売却タイミングによっても投資成果は変わってしまいます。

そのため、一概にSUSTEN(サステン)だけが駄目だったという断定まではできないと考えられます。

運用成績が+7.6%とイマイチなので出金してしまいました

引用:Twitter(現X)

2024年の上昇していたタイミング(2024年の7月25日・8月5日の暴落前)で「運用成績+7.6%」しかなかったという悪い口コミが検出されました。

仮に、S&P500インデックス投資をしていたとしたら、運用成績は約+70%です。

この水準と比較すると、確かにイマイチという感想を持たれてもおかしくはありません。

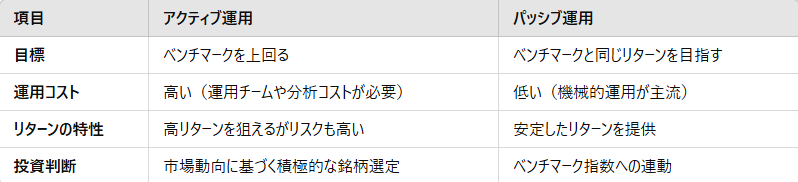

また、SUSTEN(サステン)はアクティブ運用とパッシブ運用(インデックス投資)の両方の要素を合わせた「ハイブリッド型運用」だと思われます。

そのため、部分的に市場平均のリターンを狙った結果、今回は失敗したということも考えられます。

SUSTEN(サステン)は2021年2月に一般公開されてサービスを開始したばかりの若いロボアドバイザーです。

今までのパフォーマンスはイマイチだったのは事実かもしれませんが、今後もイマイチのままだとは限りません。

したがって、SUSTEN(サステン)のサービスを吟味したうえで、最終的には自分自身のリスクで投資スタイルやどのサービスを利用するかを決定する必要があります。

参考:アクティブ運用とパッシブ運用

\ NISA口座だと手数料が年率0.11〜0.54%と業界で最安 /

/ かんたん5分で登録完了! \

税理士の私がSUSTEN(サステン)をやってみた口コミ・レビュー

私自身、実際にSUSTEN(サステン)を口座開設してやってみました。

他にも「SBIラップ」「ウェルスナビ」を利用していますが、これらサービスとの比較も頭に入れた上の感想は、次のとおりです。

以下、それぞれ解説します。

口座開設がとにかく早くスマホでサクッと始めやすい!10分で利用できる状態になった

マイナンバーカードがあれば、口座開設が10分で終わりました。

手軽に口座開設できるため、投資を早く始めたいという場面では非常に有利だと思いました。

なぜなら、長期の資産運用(積立投資)は、早く始めるほど複利効果を取り込めるので有利だからです。

なお、SUSTEN(サステン)の利用の流れは、記事文末で解説しています。

そのため、「まずは投資を始めてみよう」「勉強してみよう」という人にとってはハードルが低いので、手始めにSUSTEN(サステン)をやってみても良いかもしれません。

投資が分からなくても運用診断で方向性が何となくつかめるのが初心者に親切だと思った

投資信託や積立投資は、何から始めて良いか分からないし、ファイナンスでは当たり前に言われている「リスクとリターン」と言っても、具体的な数値やイメージ図が思いつかない人が殆どだと思います。

私も、公認会計士の勉強をするまでは、「ポートフォリオ」「リスク分散」も分からなかったので、投資が分からないという人は学生・社会人でも普通に多いと思います。

その中で、SUSTEN(サステン)は「ロボアドバイザー・AI投資」と呼ばれるサービスで、放っておいても入金さえ積立すれば、勝手に投資判断・資産運用をしてくれるので、非常にありがたいです。

また、ただ自動で勝手に投資されていると怖いですが、SUSTEN(サステン)では運用診断の結果と簡易シミュレーションで、投資したらどうなるかの結果イメージを与えてくれます。

(参考:運用診断結果の画像)

画面がとてもシンプルで見やすいので手軽に残高をチェックできるのが便利だと感じた

SUSTEN(サステン)の画面はシンプルで見やすいので、スマホアプリで手軽に残高チェックが可能です。

個人的には、ウェルスナビ・SBIラップよりも視覚的に見やすくて、投資に苦手意識があっても直感的に分かりやすいデザインだと感じました。

もちろん、積立投資が前提なので、毎日弄る(一括入金したり、運用方針を変えるなど)ことはしないですが、体重計に乗るように自分の貯蓄額をチェックできるのは大きいです。

なぜなら、自分の資産状況を定期的に確認することで、投資のモチベーションを保つだけでなく、目標達成に向けた進捗を実感できるからです。

また、日々の市場の動きに一喜一憂することなく、長期的な視点で運用を続ける安心感にもつながります。

簡単に残高を確認できる仕組みがあることで、投資がより身近なものに感じられるのは、とてもありがたいと感じています。

ただし、投資をもっと勉強したいという人や、ベテラン投資家にとっては、物足りなさがあるかもしれません。

運用実績はエントリータイミングや地合い(相場の空気感・勢い)に左右されるので何とも言えない

ウェルスナビやSBIラップ、個別株式や投資信託をやっていて感じることですが、「どのサービスが儲かる」「どのサービスが損する」というのは明確には分かりません。

なぜなら、どのサービスもそれぞれの投資方針があり、市況や世界情勢によっていくらでも左右されてしまうからです。

そのため、過去に利益が出ていたからといって将来の利益が保証されるわけではありませんし、逆に過去に損失があったからといって将来も損失が出るとは限りません。

したがって、SUSTEN(サステン)が自分に合っているかは、小ロット(1万円など)で何か月か運用してから決めた方が良いでしょう。

SUSTEN(サステン)自体は、他のロボアドバイザー・AI投資にはない個性があって、良いサービスだと思います。

最低積立金額が1万円なのでより小ロットでコントロールしたい新社会人などはSBI証券・楽天証券の積立NISAの方が良いかも

投資は、必ず生活に影響が出ない余裕資金で行う必要があります。

そのため、基本的には20~30年などの長期投資で、途中売却は考えません。

(結婚・出産・子供の進学など、要所要所で売却して取り崩すに過ぎない)

ある種「無くなっても大丈夫なお金」で無理のない積立投資をする必要があります。

ただし、新社会人だと生活費(固定費・変動費)のイメージが固まり切らない段階で、投資の金額を大きくすることはリスクが伴います。

たとえ1万円でも、近年の初任給が上がっているとはいえ、人によっては大きな負担です。

(私の新卒時の初任給はざっくり15万円くらいで、会社に謎の怪しい控除されて手取りだと10万円もいきませんでした)

新卒2年目だと、前年の所得の実績から取られ始める「住民税」も掛かってきて、計算・金銭感覚が狂います。

したがって、1万円でも高額だと感じる人もいると思うので、そういった場合はSBI証券や楽天証券など、月100円(年間1,200円)の積立投資から始めるのが良いでしょう。

業界の雄「ウェルスナビ」と比較すると手数料を抑えられるのがメリット

SUSTENは手数料の安さが魅力で、特にロボアドバイザー初心者にとって使いやすいと感じました。

特に長期の積立投資では、手数料が低いほど複利効果が高まり、資産形成がさらに有利になります。

ウェルスナビは、今やロボアドバイザーで一番有名な企業で、2024年時点で「預かり資産1兆円」を突破している業界の雄です。

ただし、手数料の点で、ウェルスナビには「悪い評判・口コミ」がまだ一定数存在します。

この点、SUSTEN(サステン)は0.11~0.54%のレンジであり、小ロットでお試しでロボアドバイザーを使う場合、一番SUSTEN(サステン)が始めやすいと感じました。

- NISA口座全体の手数料は最大で年率1%(税込1.1%)

- 自動積立のみで入金すると、年率0.63~0.67%程度(税込0.693~0.733%)

\ NISA口座だと手数料が年率0.11〜0.54%と業界で最安 /

/ かんたん5分で登録完了! \

【比較表】SUSTEN(サステン)とウェルスナビ(WealthNavi)を比べてみた

SUSTEN(サステン)と、ロボアドバイザー・AI投資で業界トップのウェルスナビについて、手数料などの条件を比較しました。

| SUSTEN(サステン) | ウェルスナビ(WealthNavi) | |

|---|---|---|

| NISAの取扱い | あり | |

| iDeCoの取扱い | 非対応 | |

| 手数料 | NISA口座:0.11%~0.54% 課税口座:0.11%~0.54% ※その他コストは注釈を参照 | 1.1% ※その他コストは注釈を参照 |

| 最低投資額 | 1円 | 1万円 |

| 最低積立額 | 1万円 | |

| 投資対象 | 株式、債券、先進国通貨、上場デリバティブ、コモディティなど 日本・先進国・新興国を対象 | 世界中の株式、債券、不動産、金など |

| 自動リバランス | あり | |

| リスク許容度 | 7段階 | 5段階 |

| 主な利用者 | 投資初心者 | 投資初心者~中級者 |

| 預り資産残高 | 約30億円 | 約1兆3000億円 |

| 公式サイト | 詳細 | 詳細 |

(注釈)

- SUSTEN(サステン)の成果報酬は、「グローバル資産分散ポートフォリオ(R)」または「グローバル複合戦略ポートフォリオ(G)」を保有した時のみに発生。成果報酬は、利益の「1.1/6〜1.1/9」

- SUSTEN(サステン)は、NISA口座で1年間出金がない場合投資残高に対して最大年率0.1%のキャッシュバックを受けられる。

- ウェルスナビは、預り資産の3,000万円を超える部分には0.55%の手数料がかかる。

- ウェルスナビは、ETF保有コスト(信託報酬)として、年率0.07%~0.13%のコストがかかる。

- ウェルスナビは手数料割引もあり、長期利用者は「成長投資枠」の手数料をリスク許容度に応じて年率0.66〜0.99%まで割り引き。

- ウェルスナビは、「長期割」最大適用時、自動積立だけで入金した場合の新NISA口座全体の手数料は、年率0.594〜0.660%になる。

- リスク許容度の設定が7段階の細かいレベルで設定できる

- 最低投資額が1円から始められる

- 手数料を安く抑えられる

- 長期保有の場合、最大0.1%のキャッシュバックが受けられる

- 預かり資産残高がまだ少ない

- サービス開始から3年くらいの運用実績が芳しくない

- ウェルスナビよりリスクが高い(高いリターンを狙う)傾向がある

上記のとおり、ロボアドバイザー・AI投資はサービスによって特徴や取引条件・リスク許容度などが異なります。

そのため、ご自身に合う投資サービスを納得して選ぶことが何より重要です。

私が投資を始めたときは、どのサービスが何に優れているか分からなかったので、片っ端から少額でサービスを利用することで自分に合うサービスを探し出しています。

迷った場合は、とりあえず口座開設をして、最小金額を使って様子を見てみるのも大事です。

怖いからといって、悩んでいるだけで動けないと、投資開始時期が遅れて複利効果の恩恵を受けられなくなるため、私ならとにかく勉強として動いてしまいます。

(ウェルスナビ・サステン・SBIラップなど、少額で投資している上、オルカン・S&P500もやっています)

\ NISA口座だと手数料が年率0.11〜0.54%と業界で最安 /

/ かんたん5分で登録完了! \

SUSTEN(サステン)とは?特徴をすべて紹介!

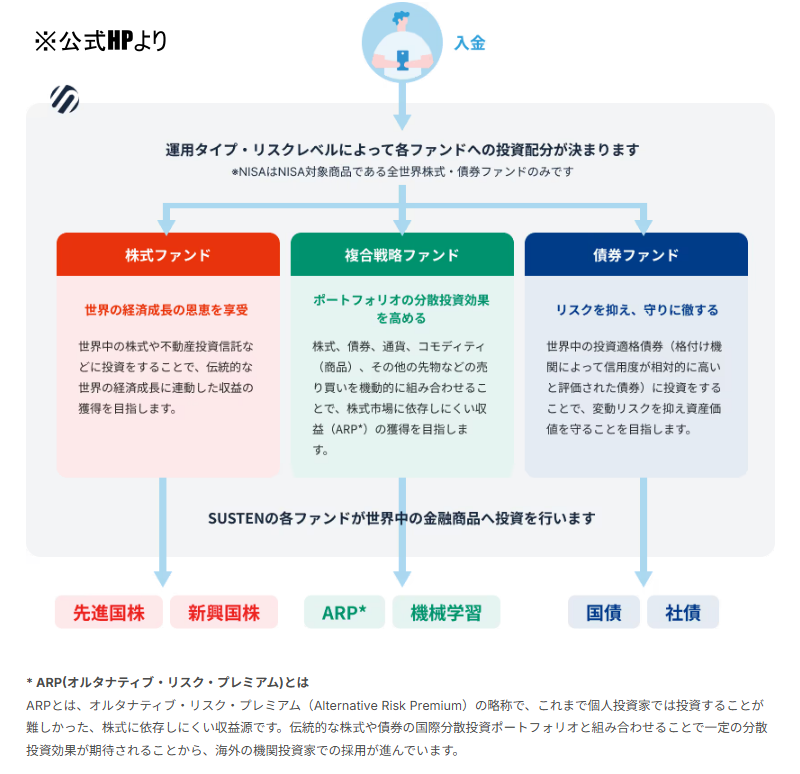

SUSTEN(サステン)の特徴は、次のとおりです。

| NISA対応 | 完全対応 |

|---|---|

| 運用手数料 | NISA口座:0.11%~0.54% 課税口座:0.11%~0.54% 課税口座(成果報酬):利益の「1.1/6〜1.1/9」の成果報酬 (成果報酬は以下の投資信託を保有した場合にのみ発生) グローバル資産分散ポートフォリオ(R) グローバル複合戦略ポートフォリオ(G) |

| 投資対象 | (以下の自社で運用する投資信託(ファンド)で運用) グローバル資産分散ポートフォリオ(R) グローバル複合戦略ポートフォリオ(G) グローバル債券ポートフォリオ(B) マネーフォワード全世界株式インデックスファンド 米国株式アグレッシブ・ポートフォリオ(GeoMax) なお、NISAはNISAルールで定められた商品(全世界株式ファンド・債券ファンド)のみの運用 |

| 最低投資金額 | 1円 |

| 最低積立金額 | 10,000円 |

| 出金手数料 | 無料 |

| 入金手数料 | SUSTEN(サステン)への振込手数料は、出金する預金口座(銀行)による |

| 確定申告 | 「源泉徴収あり・特定口座(NISA口座)」の場合は不要 |

| 公式HP | https://susten.jp/ |

特に、SUSTEN(サステン)を他社サービスと比較したときの大きな特徴は、次のとおりです。

以下、それぞれ解説します。

NISA口座(非課税口座)だとロボアドバイザーで手数料が最安水準

SUSTEN(サステン)は、NISA口座で利用する場合、ロボアドバイザーの中でも最安水準の手数料(0.11%~)を誇ります。

長期の積立投資では、複利効果があるため、手数料の差が最終的なリターンに大きく影響します。

そのため、SUSTEN(サステン)の安い手数料は、それだけでも大きなメリットです。

投資信託はSUSTEN(サステン)ではなく信託銀行で管理されるためSUSTENが破綻したとしても保証される

預かった資金は全額、SUSTENの会社資金とは別に信託銀行(三菱UFJ信託銀行またはみずほ信託銀行)によって安全に管理されており、SUSTENが倒産しても問題ありません。

引用:SUSTEN(サステン)公式HP

この「分別管理体制」により、投資家の資産はSUSTENの運営状況に影響されず、安心して運用を続けることができます。

特に初心者にとって、「万が一」に備えた安全性は大きな安心材料となります。

出金手数料がかからない

SUSTEN(サステン)では出金手数料が無料のため、必要なときに資産を引き出しても余計なコストがかからない点が特徴です。

積立投資や資産運用を始める際、手数料がかさむことに不安を感じる方も多いですが、SUSTEN(サステン)なら柔軟に資金を管理できます。

そのため、突然の出費やライフイベントに対応しやすく、資金の流動性を保ちながら運用を続けられるのが嬉しいポイントです。

SUSTEN(サステン)は4年以上の運用実績がある

SUSTEN(サステン)は4年以上の運用実績があり、ロボアドバイザー元年が2016年と言われている日本の中で、比較的中堅以上に位置するサービスです。

もちろん、金融庁の登録(金融商品取引業者 関東財務局長(金商)第3201号)も継続されており、実態のあるサービスです。

ただし、SUSTEN(サステン)は、先述のとおり、アクティブ運用とパッシブ運用の両方の性質を兼ね備えているため、上昇の幅も大きいですが、下落の幅も大きくなります。

一方、20年~30年単位でみれば、リターンは安定し、リスクを取る分だけ、パッシブ運用(インデックス投資)のみの場合より大きな利益を得るチャンスもあります。

そのため、短期的な下落を気にしない人には、SUSTEN(サステン)は独自性のあるロボアドバイザーサービスと言えるでしょう。

NISA口座で1年間出金がない場合投資残高に対して最大年率0.1%のキャッシュバックを受けられる

SUSTEN(サステン)は、NISA口座での資産運用をさらにお得にする特典として、1年間出金がない場合は投資残高に対して最大年率0.1%のキャッシュバックが受けられます。

そのため、長期的な資産形成を目指す利用者にとって大きなメリットで、実質的な手数料軽減につながります。

なお、キャッシュバックされた金額は自動的に再投資され、さらに資産を効率的に増やすことが可能です。

低コスト運用に加え、こうした長期投資を支援する取り組みがSUSTENの魅力であり、資産を着実に育てたい方に向いているサービスです。

\ NISA口座だと手数料が年率0.11〜0.54%と業界で最安 /

/ かんたん5分で登録完了! \

SUSTEN(サステン)の利用をおすすめする人

SUSTEN(サステン)の利用をおすすめする人は、次のとおりです。

以下、それぞれ解説します。

新しく積立NISAで投資を始めたい人

SUSTEN(サステン)は、新しく積立NISAで投資を始めたい人におすすめです。

なぜなら、低コストで投資・運用でき、出金手数料が無料であるため、これから積立NISAを始めたい初心者にも安心して利用できるサービスだからです。

また、投資信託は信託銀行で管理されるため、SUSTENが万が一破綻した場合でも資産が保全される仕組みが整っています。

そのため、投資初心者にSUSTEN(サステン)はおすすめできます。

手間をかけず手軽に投資を少額で勉強したい人

SUSTEN(サステン)は、積立投資だと1万円という少額から始められるため、初めて投資を学びたい方にとって非常におすすめです。

なぜなら、運用状況をわかりやすく可視化する機能が備わっており、初心者が実際の運用を通じて学びやすい(体感しやすい)からです。

また、ロボアドバイザーが資産運用を自動で行うため、複雑な取引や知識がなくても安心して利用できます。

口座開設も10分程度で完了するため、手間をかけずに手軽に投資を少額で勉強したい人にSUSTEN(サステン)をおすすめできます。

とにかく手数料を安く抑えたい人

SUSTEN(サステン)は、とにかく手数料を安く抑えたい方におすすめなロボアドバイザーです。

業界最安水準の手数料設定により、運用コストを最小限に抑えながら資産運用を行えます。

そのため、特に長期的な資産形成では、手数料の差が最終的なリターンに大きく影響するため、SUSTEN(サステン)の低コスト運用は大きなメリットです。

さらに、出金手数料が無料であることも大きな利点で、資金を必要なときに引き出しても余計なコストが発生しないのも、軌道修正などの小回りが利くため大きなメリットです。

20~30年の長期的に大きなリターンを狙いたい人

SUSTEN(サステン)は、20~30年の長期投資で大きなリターンを狙いたい方におすすめのロボアドバイザーです。

なぜなら、SUSTEN(サステン)はアクティブ運用とパッシブ運用の両方の特性を活かした独自の戦略により、市場全体の成長を取り込むだけでなく、インデックス投資以上の利益を目指すチャンスが広がるからです。

また、業界最安水準の手数料とキャッシュバック特典により、運用コストを抑えながら、複利効果で効率的に資産を増やせます。

そのため、短期的な変動を気にせず、長期的な視点で着実に資産を成長させたい方にSUSTEN(サステン)はおすすめです。

\ NISA口座だと手数料が年率0.11〜0.54%と業界で最安 /

/ かんたん5分で登録完了! \

SUSTEN(サステン)の利用をおすすめしない人

SUSTEN(サステン)の利用をおすすめしない人は、次のとおりです。

以下、それぞれ解説します。

リスクを極力避けて安定を選びたい人

リスクを極力避けて安定を選びたい人に、SUSTEN(サステン)はおすすめしません。

なぜなら、SUSTEN(サステン)はアクティブ運用とパッシブ運用の特性を組み合わせた戦略により、大きなリターンを狙える一方、リスクを伴う運用が特徴だからです。

そのため、短期的な市場変動の影響を受けやすく、元本を一時的にも割りたくない人には向きません。

また、SUSTEN(サステン)は積極的な運用商品の方が多いため、リスクを極力避けたい人は、他のサービスを検討する方が良いでしょう。

オルカンやS&P500のインデックス投資(投資信託)をしたい人

シンプルにオルカン・S&P500といったインデックス投資をしたい人に、SUSTEN(サステン)はおすすめできません。

オルカン・S&P500のインデックスファンドは、低コストで市場全体の動きをそのまま追随するシンプルな運用です。

一方、SUSTEN(サステン)では個別のインデックス商品を直接選べないため、運用方針が異なります。

また、SUSTEN(サステン)の手数料は業界最安水準ですが、純粋なインデックス投資信託の中にはさらに低コストの商品もあるため、コスト面でもメリットが少ない場合があります。

そのため、シンプルかつコスト効率の高いインデックス投資を希望する人には、SUSTEN(サステン)はおすすめしません。

短期的な利益を求める人

短期的な利益を求める人には、SUSTEN(サステン)をおすすめできません。

なぜなら、SUSTEN(サステン)は長期的な資産形成を目指す設計だからです。

SUSTEN(サステン)はロボアドバイザーとして市場の動きを反映しながらリスクとリターンのバランスを追求する運用を行いますが、短期間で大きな利益を狙うには向いていません。

また、短期的な市場変動に左右される可能性があるため、即時的な成果を求める投資スタイルには合いません。

そのため、短期利益を目指す方には、SUSTEN(サステン)をおすすめしません。

自分で投資を管理したい人

SUSTEN(サステン)はロボアドバイザーとして、自動運用により手間をかけずに資産形成を進めたい人向けのサービスです。

そのため、自分で銘柄を選んだり、投資のタイミングや戦略を細かく管理したい人にはおすすめできません。

SUSTEN(サステン)は手間を省きたい人向けのサービスであるため、自分で投資管理をしたい人は別のサービスを利用することをおすすめします。

\ NISA口座だと手数料が年率0.11〜0.54%と業界で最安 /

/ かんたん5分で登録完了! \

SUSTEN(サステン)に関するよくある質問・回答

SUSTEN(サステン)に関するよくある質問・回答をまとめました。

Sustenの最低投資額はいくらですか?

SUSTEN(サステン)の最低投資額は1円です。

ただし、積立投資の場合、最低積立金額は1万円になります。

サステン いくらから?

SUSTEN(サステン)の積立投資設定は、1万円から可能です。

なお、NISA枠の上限は元本1,800万円ですが、それ以上に投資することもできます。

Sustenの預かり資産はいくらですか?

SUSTEN(サステン)の預り資産は約30億円です。

(PRtimesなどのプレスリリースの情報による)

ウェルスナビの1兆3000億円と比較すると、SUSTEN(サステン)はウェルスナビの3%もありません。

ただし、規模では劣りますが、中小規模だからこそニッチなサービスに特化しているメリットもあります。

\ NISA口座だと手数料が年率0.11〜0.54%と業界で最安 /

/ かんたん5分で登録完了! \

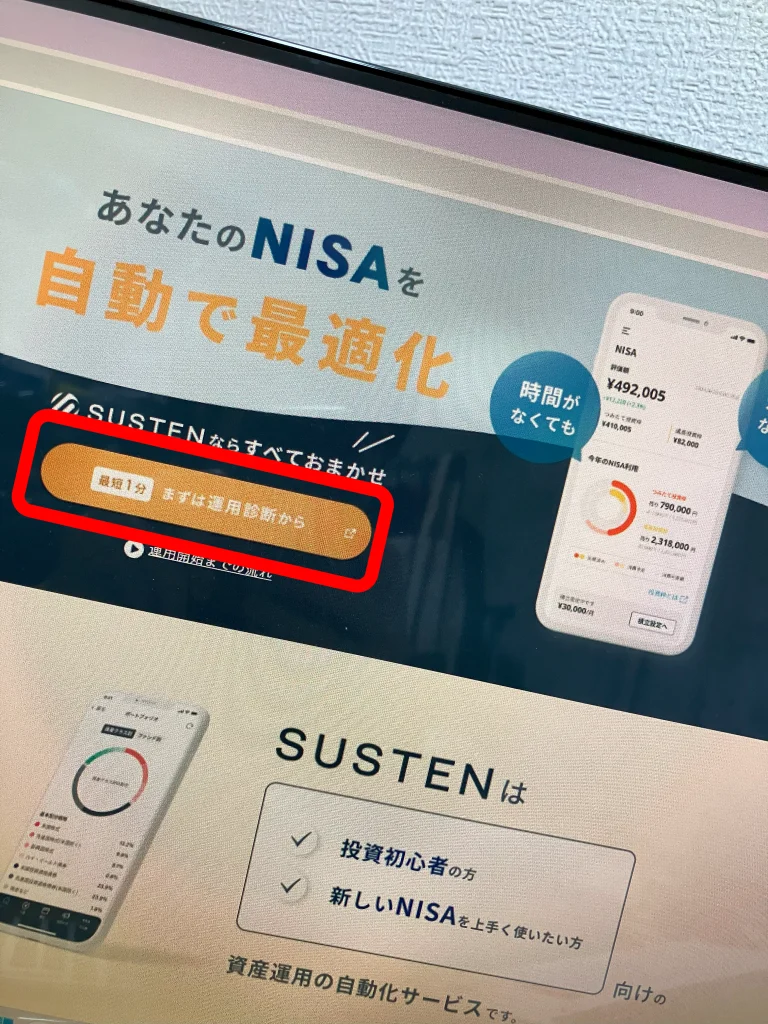

SUSTEN(サステン)を利用する流れ

SUSTEN(サステン)を利用する流れは、次のとおりです。

公式HPにアクセスし「(最短1分)まずは運用診断から」をクリックします。

クリックすると、運用診断が始まるので、いくつかの問いに回答していきます。

問いは以下のようなものであり、事前準備は特段不要です。

- 年齢

- 年収

- 毎月の貯金額と、現在までの累計の貯金額

- 想定している投資期間

- リスクとリターンのバランスで、どの範囲の値動き(利益・損失)まで許容できるか

- 利用者が思うグローバル経済への見通し

- 世の中の景気が良くなった時に、運用資産も連動して増えて欲しいか

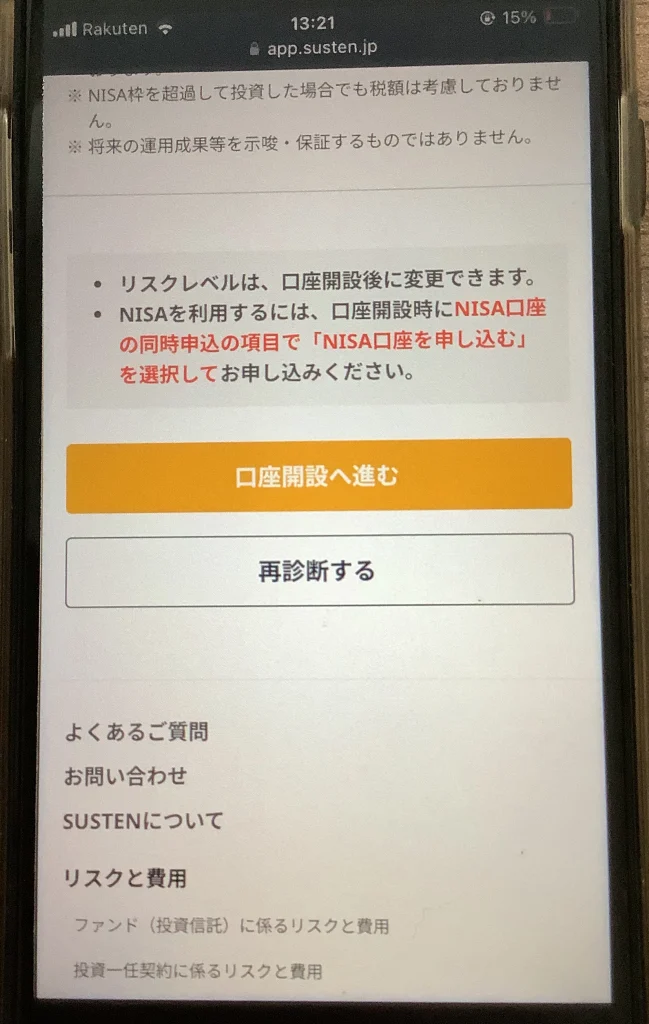

運用診断の結果と簡易シミュレーションの数値が出るので、「口座開設へ進む」をクリックする。

「口座開設へ進む」をクリックすると、個人情報の同意が求められ、同意するとアカウントの作成に入る。

最初はメールアドレスとパスワードを設定し、後の手続きは受信メールの認証画面から進める。

マイナンバーカードで本人確認手続きを行います。

細かい指示は、スマホの画面に都度従いましょう。

スマホで個人情報の提出が完了すると、利用者の情報を入力します。

- 氏名・職業・保有している金融資産額

- 投資目的

- 開設口座種別(特別なことが無い限り「特定口座(源泉徴収あり)」で設定)

利用者情報を提出すると、口座開設手続の完了です。

口座開設が完了したら、アプリの「入金」タブを開き、銀行振込情報を確認します。

確認後、ご自身の銀行口座から振込の手続きをします。

振込手続き完了後、入金がされ、資金運用が開始されます。

以上で、SUSTEN(サステン)の利用手続きは完了です。

\ NISA口座だと手数料が年率0.11〜0.54%と業界で最安 /

/ かんたん5分で登録完了! \

SUSTEN(サステン)の運営会社概要

| サービス名称 | SUSTEN(サステン) |

|---|---|

| 運営会社 | 株式会社sustenキャピタル・マネジメント (サステン・キャピタル・マネジメント) |

| 代表者 | 代表取締役 最高経営責任者(CEO) 岡野 大 |

| 設立日 | 2019年7月 |

| 登録等 | 金融商品取引業者 関東財務局長(金商)第3201号 |

| 資本金 | 5,000万円 |

| 事業内容 | 個人及び機関投資家向け投資運用サービスの提供 |

| 本店所在地 | 〒105-0001 東京都港区虎ノ門一丁目3番1号 東京虎ノ門グローバルスクエア |

| GoogleMAP |

\ NISA口座だと手数料が年率0.11〜0.54%と業界で最安 /

/ かんたん5分で登録完了! \