アコムとプロミスは、それぞれ以下のような人におすすめできる消費者金融です。

- 審査落ちを回避したい人

- 実績のある消費者金融を使いたい人

- 早く融資を受けたい人

- より低金利で借りたい人

- 消費者金融を初めて使う人

- Vポイントを活用したい人

アコムとプロミスは、どっちも大手で安心して利用できる消費者金融ですが、「結局どっちがいいの?」と迷う方も多いです。

そこで本記事では、両社の違いを9つの視点から徹底比較し、どっちがおすすめか詳しく解説します。

- アコムとプロミスの運営母体・企業規模を比較!信頼性・安心感があるのは?

- アコムとプロミスの金利比較!どっちが得かを徹底分析

- アコムとプロミスの無利息期間を比較!初めて借りるならどっちがお得?

- アコムとプロミスの審査基準を比較!どっちが通りやすいか

- アコムとプロミスの在籍確認や電話連絡・郵送物の対応を比較!バレずに借りやすいのは?

- アコムとプロミスの融資限度額を比較!高額融資に向いているのはどっち?

- アコムとプロミスの借入・返済方法を比較!アプリやATM対応状況は?

- アコムとプロミスのポイントサービスや特典を比較!地味にお得なのは?

- アコムとプロミスの利用者の声は?新規申込者数やオリコンランキングから分析

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の経理財務部長として勤務し、現在は会社・税理士事務所経営で資金繰り・ファイナンシャルプラン支援サービス(FPサービス)を提供しています。

リーマンショック世代で新卒入社した会社では、繰り返し消費者金融を利用する人達(夜逃げや多重債務、横領、さらにはギャンブル依存症や生活保護の不正受給といった経験を「武勇伝」のように語る)に職場で出会い、直接インタビューを行った一次情報に基づく体験を反映しています。

アコムとプロミスの審査基準や違いを徹底比較!全9項目で解説

アコムとプロミスの比較表は、次のとおりです。

| アコム | プロミス | |

|---|---|---|

| 審査時間 | 最短20分(※1) | 最短3分(※1) |

| 融資時間 | 最短20分(※1) | 最短3分(※1) |

| 無利息期間 | 最大30日(※2) | 最大30日間(※5) |

| 金利(年) | 3.0%~18.0% | 2.5%~18.0% |

| 審査通過率 | 39.7%(※3) | 35.6%(※7) |

| 契約方法 | Web完結 | Web完結 |

| 融資限度額 | 1万円~800万円(※6) | 1万円~800万円(※6) |

| 郵送物 | 原則なし | 原則なし |

| 在籍確認の電話 | 原則なし(※4) | 原則なし(※4) |

| 申込件数(新規顧客) | 511,702(※8) | 503,795(※9) |

| 公式HP | 貸付条件詳細 | 貸付条件詳細 |

※注釈

- (※1)審査時間・融資時間は、お申込み時間や審査状況によりご希望にそえない場合があります。

- (※2)ご契約がはじめてのお客さまは、ご契約の翌日から30日間無利息。

- (※3)アコムIR情報「マンスリーレポート」より(FY25上期累計)

- (※4)在籍確認は原則書類確認のみ。

- (※5)30日間無利息サービスには、メールアドレス登録とWeb明細利用の登録が必要です。

- (※6)貸金業法の総量規制対象であるため、他社とのお借入総額が年収の3分の1までに制限されます。

- (※7)SMBCコンシューマーファイナンス月次営業指標より(FY24/3 単月データ)

- (※8)【2024年4月~2024年9月の上期】アコム「マンスリーレポート」

- (※9)【FY24/3 下期】プロミス「月次営業指標」

- 当会計事務所が紹介する消費者金融は、金融庁財務局「貸金業者登録一覧」および日本貸金業協会「協会員名簿」を閲覧し、貸金業法を順守している適法な業者のみをリストアップしている。

- 金利は利息制限法の範囲を超えることはない。

- 融資を受けるのに担保・保証人は不要。

アコムとプロミスはどっちも人気の消費者金融ですが、審査やサービス内容には違いがあります。

以下、審査基準をはじめ、金利・無利息期間・利便性など全9項目で両社を徹底比較します。

アコムとプロミスの運営母体・企業規模を比較!信頼性・安心感があるのは?

| アコム | プロミス | |

|---|---|---|

| 運営会社 | アコム株式会社 | SMBCコンシューマーファイナンス株式会社 |

| 創業年月日 | 1936年4月2日 | 1962年3月20日 |

| 親会社 | 三菱UFJフィナンシャル・グループ | SMBCグループ |

| 営業収益 | 294,730百万円(※1) | 268,769百万円(※2) |

| 資本金 | 638億3252万円(※3) | 140,737百万円(※4) |

| 従業員数 | 2,114名(※3) | 2,083名(※4) |

※注釈

- (※1)2024年3月期有価証券報告書「アコム」(EDINETより検索)

- (※2)2024年3月期決算資料「SMBCコンシューマファイナンス」

- (※3)2024年12月31日現在

- (※4)2024年3月31日現在

アコムは「三菱UFJフィナンシャル・グループ」、プロミスはSMBCグループの一員であるSMBCコンシューマーファイナンスが運営しており、どっちも大手メガバンク系の企業です。

企業規模はほぼ同等で、いずれも金融庁に登録された正規の貸金業者なります。

そのため、信頼性・安心感という点では、どっちを選んでも大きな差はありません。

アコムとプロミスの金利比較!どっちが得かを徹底分析

アコムとプロミスの金利を、以下のとおり比較しました。

| アコム | プロミス | |

|---|---|---|

| 金利(年) | 3.0%~18.0% | 2.5%~18.0% |

上限金利はプロミスが年18.0%、アコムが年18.0%と、プロミスの方がわずかに低めに設定されています。

一方で、下限金利はアコムが年3.0%と、プロミスよりも高いため、プロミスの方がより好条件で借入できる可能性があります。

そのため、審査に自信があり、低金利での借入を狙うならプロミスがおすすめです。

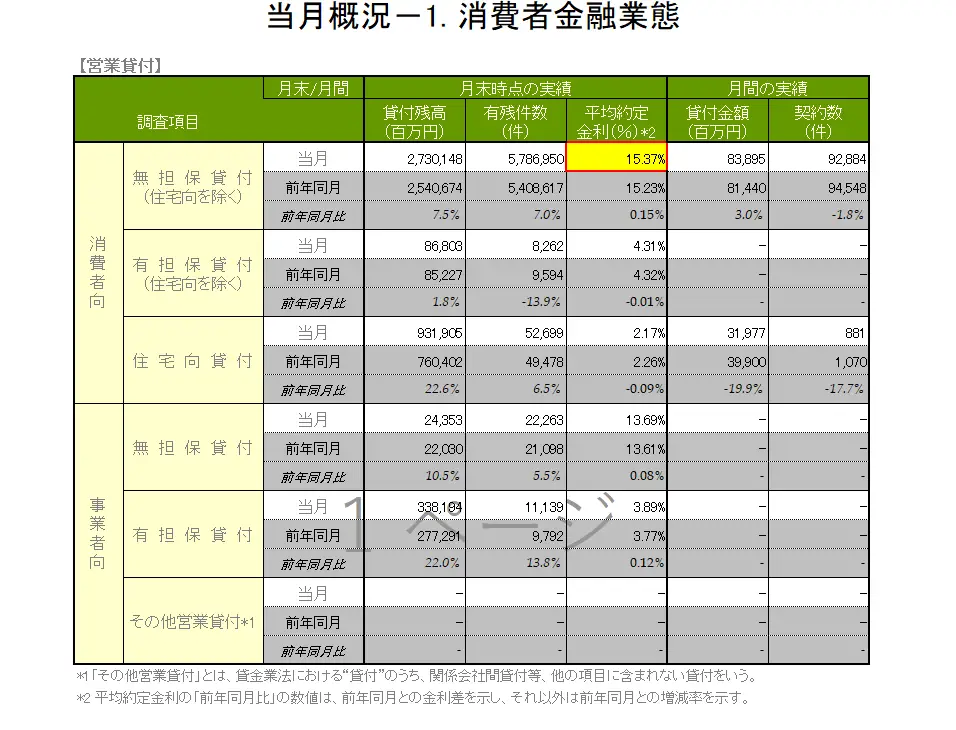

ただし、初回利用時は上限金利が適用されるケースも多く、日本貸金業協会の月次統計でも、平均約定金利は上限に近い年15.37%となっていますので、この点は注意が必要です。

日本貸金業協会月次実態調査(2025/3/25UP):月次データ「当月概況(速報)」消費者金融業態

アコムとプロミスの無利息期間を比較!初めて借りるならどっちがお得?

アコムとプロミスの無利息期間を比較すると、以下のようになります。

| アコム | プロミス | |

|---|---|---|

| 無利息期間 | 最大30日(※1) | 最大30日間(※2) |

※注釈

- (※1)ご契約がはじめてのお客さまは、ご契約の翌日から30日間無利息。

- (※2)30日間無利息サービスには、メールアドレス登録とWeb明細利用の登録が必要です。

アコムもプロミスも、無利息期間はどっちも30日間で共通しています。

なお、アコムは契約日の翌日から、プロミスは初回借入日の翌日から無利息期間がスタートします。

そのため、無利息期間を重視する場合でも、どっちを選んでも大きな違いはありません。

したがって、他のサービス内容などで比較して、自分に合った方を選ぶのがおすすめです。

アコムとプロミスの審査通過率を比較!どっちが通りやすいか

アコムとプロミスの審査通過率は以下のとおりです。

| アコム | プロミス | |

|---|---|---|

| 審査通過率 | 39.7%(※1) | 35.6%(※2) |

※注釈

- (※1)アコムIR情報「マンスリーレポート」より(FY25上期累計)

- (※2)SMBCコンシューマーファイナンス月次営業指標より(FY24/3 単月データ)

直近のデータでは、アコムの方が審査通過率が高いです。

そのため、審査に不安がある方や、できるだけ高い確率で融資を受けたい方には、アコムの利用をおすすめします。

アコムとプロミスの在籍確認や電話連絡・郵送物の対応を比較!バレずに借りやすいのは?

| アコム | プロミス | |

|---|---|---|

| 契約方法 | Web完結 | Web完結 |

| 郵送物 | 原則なし | 原則なし |

| 在籍確認の電話 | 原則なし(※) | 原則なし(※) |

※注釈

- 在籍確認は原則書類確認のみ。

アコムもプロミスも、在籍確認は原則として書類によって行われ、勤務先への電話連絡は例外的なケースに限られます。

また、両社ともWEB完結に対応しており、郵送物なしで契約できるため、自宅や職場に通知が届く心配もほとんどありません。

このように、プライバシーに配慮された仕組みが整っているため、「誰にも知られずに借りたい」という方にとっては、どっちもおすすめです。

ただし、状況によっては確認連絡が入る可能性もあるため、「絶対にバレない」と断言できるサービスではない点は理解しておきましょう。

アコムとプロミスの融資限度額を比較!高額融資に向いているのはどっち?

以下のとおり、アコムとプロミスの融資限度額は、アコムが最大800万円、プロミスが最大800万円と、融資限度額に差はありませんでした。

| アコム | プロミス | |

|---|---|---|

| 融資限度額 | 1万円~800万円(※) | 1万円~800万円(※) |

※注釈

- 貸金業法の総量規制対象であるため、他社とのお借入総額が年収の3分の1までに制限されます。

そのため、高額融資を希望する人は、融資限度額が大きいアコム・プロミスのどっちもおすすめです。

ただし、実際の利用限度額は審査結果に基づいて決定されるため、必ずしも上限まで借りられるとは限らない点には注意が必要です。

アコムとプロミスの借入・返済方法を比較!アプリやATM対応状況は?

以下のとおり、アコムもプロミスも、スマホアプリや提携ATMを使った借入・返済に対応しており、利便性は非常に高いです。

| アコム | プロミス | |

|---|---|---|

| Web | ||

| アプリ | ||

| 無人契約機 | ||

| 電話 | ||

| 郵送 |

アコム・プロミスともに、24時間利用可能な公式アプリを提供しており、残高確認や返済スケジュールの管理もスマホひとつで簡単に行えます。

さらに、両社ともコンビニATMを含む豊富な提携ATMに対応しており、いつでもスムーズな借入・返済が可能です。

アコムとプロミスのポイントサービスを比較!地味にお得なのは?

| アコム | プロミス | |

|---|---|---|

| ポイント | なし | Vポイント |

アコムとプロミスのポイント制度を比較した場合、アコムには特筆すべきサービスはありません。

「Vポイント」と連携しており、利用状況に応じてポイントが貯まる仕組みが用意されています。

そのため、少しでもお得に利用したい方には、プロミスの方がおすすめです。

※Vポイントサービスの詳細については、プロミス公式サイトをご確認ください。

アコムとプロミスの利用者の声は?新規申込者数から分析

以下のとおり、アコムとプロミスは利用者数・人気の両面で多くの人から支持されている、大手の消費者金融です。

| アコム | プロミス | |

|---|---|---|

| 新規顧客の申込件数 | 511,702(※1) | 503,795(※2) |

※注釈

- (※1)【2024年4月~2024年9月の上期】アコム「マンスリーレポート」

- (※2)【FY24/3 下期】プロミス「月次営業指標」

アコムは新規申込件数の多さからも分かる通り、多くの人に選ばれ続けている信頼性の高い消費者金融です。

そのため、「実績や知名度を重視したい方」にはアコムをおすすめします。

アコムとプロミスはどっちがいい?それぞれのメリットとおすすめする人

アコムとプロミスは、どっちも多くの利用者に支持されている大手の消費者金融です。

「どっちがいいの?」と迷う方も多いですが、それぞれに異なる強みがあります。

以下、それぞれのメリットとおすすめする人を紹介します。

アコムのメリットとおすすめする人(プロミスと比較した場合)

プロミスと比較した場合のアコムの特徴・メリットとおすすめする人は、以下のとおりです。

| 特徴・メリット | おすすめする人 |

|---|---|

| 審査通過率が高め | 審査落ちを回避したい人 |

| 郵送による申込も可能 | ネット環境が整っていない人 |

| 新規顧客の申込件数が多い | 実績のある消費者金融を使いたい人 |

| 融資限度額が大きい | 高額融資を受けたい人 |

以上のとおり、アコムは「審査通過率の高さ」や「金利の低さ」、「融資実績」といった点でメリットがあります。

そのため、審査に不安がある方や、信頼性・低金利を重視したい方には、アコムが特におすすめです。

プロミスのメリットとおすすめする人(アコムと比較した場合)

アコムと比較した場合のプロミスの特徴・メリットとおすすめする人は、以下のとおりです。

| 特徴・メリット | おすすめする人 |

|---|---|

| 審査・融資時間が最短3分 | 早く融資を受けたい人 |

| 最低金利が低い | より低金利で借りたい人 |

| 融資限度額が大きい | 高額融資を受けたい人 |

| Vポイントサービスがある | Vポイントユーザー |

以上のとおり、プロミスは「審査時間」「融資時間」や「Vポイントサービス」といった点で優れた特徴を持っています。

そのため、できるだけ早く借りたい方はもちろん、ポイントを有効活用したい方や、利便性を重視したい方にもプロミスはおすすめです。

アコムとプロミスの両方借りるのは可能?両方借りるべきケースとリスクとは

アコムとプロミスの両方から借りることは可能です。

どっちも正規の貸金業者であり、法律上も複数の消費者金融からの借入は禁止されていません。

ただし、貸金業法における総量規制により、借入総額は年収の3分の1以内に収める必要があります。

「一社では限度額が足りない場合」や「各社の無利息期間サービスを活用したい」といった目的で、両方から借りるのが良いケースもあります。

一方で、借入先が増えることで返済負担も大きくなり、延滞や多重債務のリスクも高まります。

そのため、ご利用は計画的に行い、、各社の公式サイトにある「返済シミュレーション」などを活用することが大切です。

アコムとプロミスの違いに関するよくある質問・回答

アコムとプロミスの違いに関するよくある質問・回答をまとめました。

アコムとプロミスのどっちがいいですか?

「審査通過率の高さ」「金利の低さ」「融資実績」を重視する人はアコムがおすすめです。

一方で、「審査や融資のスピード」を重視したい方にはプロミスが向いています。

それぞれの特徴やメリットについては、先述の「アコムとプロミスはどっちがいい?それぞれのメリットとおすすめする人」で詳しく解説していますので、あわせてご覧ください。

プロミスでお金を借りるのはやばいですか?

プロミスでお金を借りること自体は、「やばい」ことではありません。

なぜなら、プロミスは正規に登録された健全な貸金業者であり、運営母体は「SMBCコンシューマーファイナンス株式会社」という大手企業だからです。

(しかも、金融業者は金融庁監督下に置かれるので、国からも厳しく管理されます)

問題なのは、返済能力を超える借入をしてしまい、返済が難しくなるケースです。

そうなると、たとえプロミスのような正規業者であっても、多重債務に陥るリスクがあり、結果的に「やばい」状況を招くことになります。

アコムが危ない理由は何ですか?

アコム自体は金融庁に登録された正規の貸金業者であり、違法性のある危ない会社ではありません。

ただし、返済計画を立てずに限度額ギリギリまで借りたり、収入に見合わない金額を借りてしまうと、返済が困難になり、多重債務や延滞といった本当の「危険」に繋がる可能性があります。

アコムで50万円を借りて何年で返せますか?

アコムで50万円を借りた場合、返済期間は毎月の返済額によって異なります。

早く返済するほど利息も少なくなるため、無理のない範囲で多めに返済するのがおすすめです。

(参考:アコム公式「返済早見表」)

アコムとプロミスの審査に落ちたら?

アコムとプロミスの審査に落ちたら、以下のような対策が考えられます。

なお、審査に落ちた原因と対応策は、以下の記事内で紹介しています。

アコムとプロミスは同じ会社ですか?

いいえ、アコムとプロミスは別々の会社です。

アコムは「株式会社三菱UFJフィナンシャル・グループ」に属し、プロミスは「SMBCコンシューマーファイナンス株式会社」が運営しています。

アコムとプロミスの基本情報・運営会社概要

アコムとプロミスの基本情報・運営会社概要は、以下のとおりです。

アコムの基本情報・運営会社概要

アコムの基本情報

| 審査時間 | 最短20分(※1) |

|---|---|

| 融資時間 | 最短20分(※1) |

| 無利息期間 | 最大30日(※2) |

| 金利 | 3.0%~18.0% |

| 審査通過率 | 39.7%(※3)上期累計 |

| 契約方法 | Web完結 |

| 融資限度額 | 1万円~800万円(※4) |

| 郵送物 | 原則なし |

| 在籍確認の電話 | 原則なし(※5) |

※注釈

- (※1)審査時間・融資時間は、お申込み時間や審査状況によりご希望にそえない場合があります。

- (※2)ご契約がはじめてのお客さまは、ご契約の翌日から30日間無利息。

- (※3)アコムIR情報「マンスリーレポート」より(FY25上期累計)

- (※4)貸金業法の総量規制対象であるため、他社とのお借入総額が年収の3分の1までに制限されます。

- (※5)在籍確認は原則書類確認のみ。

(必要書類を見る)

| 本人確認書類 | 以下のいずれか 運転免許証 マイナンバーカード パスポート (交付を受けていない方は)健康保険証 |

|---|---|

| 収入証明書 | 以下のいずれかに該当する利用者は収入証明書が必要 アコムの契約が50万円を超える利用者 他社を含めた借入総額が100万円を超える利用者 |

アコムの運営会社情報

| サービス名称 | アコム |

|---|---|

| 運営会社 | アコム株式会社(ACOM CO., LTD.) |

| グループ企業 | 株式会社三菱UFJフィナンシャル・グループ |

| 上場市場 | スタンダード市場(証券コード8572) |

| 代表者 | 代表取締役社長 木下 政孝 |

| 創業日 | 1936年4月2日 |

| 設立日 | 1978年10月23日 |

| 登録番号 | 関東財務局長(14)第00022号 日本貸金業協会会員第000002号 |

| 資本金 | 638億3252万円 |

| 事業内容 | ローン事業 クレジットカード事業 信用保証事業 |

| 本店所在地 | 〒105-0021 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

- 24時間、土日も銀行口座振込可能(金融機関・申込時間帯によっては利用できない場合がある)

- 初めての利用なら、契約日の翌日から30日間は金利0円(金利0円適用期間終了の翌日から通常金利が適用)

プロミスの基本情報・運営会社概要

プロミスの基本情報

| 審査時間 | 最短3分(※1) |

|---|---|

| 融資時間 | 最短3分(※1) |

| 無利息期間 | 最大30日間(※2) |

| 金利 | 2.50%~18.00% |

| 審査通過率 | 35.6%(※3) |

| 契約方法 | Web完結 |

| 融資限度額 | 1万円~800万円(※4) |

| 郵送物 | 原則なし |

| 在籍確認の電話 | 原則なし(※5) |

※注釈

- (※1)審査時間・融資時間は、お申込み時間や審査状況によりご希望にそえない場合があります。

- (※2)30日間無利息サービスには、メールアドレス登録とWeb明細利用の登録が必要です。

- (※3)SMBCコンシューマーファイナンス月次営業指標より(FY24/3 単月データ)

- (※4)貸金業法の総量規制対象であるため、他社とのお借入総額が年収の3分の1までに制限されます。

- (※5)在籍確認は原則書類確認のみ。

(必要書類を見る)

| 本人確認書類 | 顔写真付きの本人確認書類(運転免許証やパスポート) ※外国籍の方は、在留カード・特別永住者証明書 |

|---|---|

| 収入証明書 | 以下の条件に該当する人は、収入証明書類の提出が必要。 希望借入額が50万円を超える 希望借入額と他社での利用残高の合計が100万円を超える 申込時の年齢が19歳以下 (必要書類)次の書類の中から1点 源泉徴収票 確定申告書 税額通知書 所得(課税)証明書(「収入額」と「所得額」の記載があるもの) 給与明細書(直近2か月分)+賞与明細書(直近1年分) ※賞与明細書が手元にない場合、直近2か月分の給与明細書を提出。 |

プロミスの運営会社情報

| サービス名称 | プロミス(PROMISE) |

|---|---|

| 運営会社 | SMBCコンシューマーファイナンス株式会社(SMBC Consumer Finance Co., Ltd.) |

| グループ企業 | SMBCグループ |

| 代表者 | 代表取締役社長 髙橋 照正 |

| 設立日 | 1962年3月20日 |

| 資本金 | 140,737百万円 |

| 事業内容 | 貸金業 保証業 |

| 本店所在地 | 〒135-0061 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

- 下限金利2.50%は、大手消費者金融の中で一番低い金利

- 最短3分で融資可能(上記注釈※1を参照)

\ 融資は最短で3分! /

/ 最大30日間利息0円!Web完結なら郵送物なし \

(参考)アコム・プロミス・アイフル・レイク・SMBCモビットの比較表

アコム・プロミス・アイフル・レイク・SMBCモビットの、おすすめの大手消費者金融を比較しました。

| アコム | プロミス | アイフル | レイク | SMBCモビット | |

|---|---|---|---|---|---|

| 審査時間 | 最短20分(※1) | 最短3分(※1) | 最短18分(※1) | 最短15秒 | 最短15分(※3) |

| 融資時間 | 最短20分(※1) | 最短3分(※1) | 最短18分(※1) | webで最短25分(※2) | 最短15分(※3) |

| 無利息期間 | 最大30日(※14) | 最大30日間(※15) | 最大30日間(※10) | 最大180日(※11,12,13) | なし |

| 金利(年) | 3.0%~18.0% | 2.5%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 審査通過率 | 39.7%(※8) | 35.6%(※9) | 非公開(※16) | 21.5%(※7) | 非公開 |

| 契約方法 | Web完結 | Web完結 | Web完結 | Web完結 | Web完結 |

| 融資限度額 | 1万円~800万円(※6) | 1万円~800万円(※6) | 1万円~800万円(※6) | 1万円~500万円(※6) | 1万円~800万円(※6) |

| 郵送物 | 原則なし | 原則なし | 原則なし | 原則なし | 原則なし |

| 在籍確認の電話 | 原則なし(※4) | 原則なし(※4) | 原則なし(※4) | 原則なし(※5) | 原則なし(※4) |

| 公式HP | 貸付条件詳細 | 貸付条件詳細 | 貸付条件詳細 | 貸付条件詳細 | 貸付条件詳細 |

※注釈

- (※1)審査時間・融資時間は、お申込み時間や審査状況によりご希望にそえない場合があります。

- (※2)融資時間は、21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能。審査結果によってはWebでの契約手続きが行えない場合がある。一部金融機関および、メンテナンス時間等を除く。

- (※3)SMBCモビットは、申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- (※4)在籍確認は原則書類確認のみ。

- (※5)レイクの在籍確認は、審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

- (※6)貸金業法の総量規制対象であるため、他社とのお借入総額が年収の3分の1までに制限されます。

- (※7)SBI新生銀行「決算関連資料」プレゼンテーション資料より(FY25Q3実績)

- (※8)アコムIR情報「マンスリーレポート」より(FY25上期累計)

- (※9)SMBCコンシューマーファイナンス月次営業指標より(FY24/3 単月データ)

- (※10)はじめての方なら最大30日間利息0円。

- (※11)Web経由で申込みされた方のみ契約翌日から60日間無利息を利用可能。なお、無利息期間経過後は通常金利適用。ただし、初めて利用する方限定【※12,13と併用不可】

- (※12)借入金額5万円までは契約翌日から180日間無利息。なお、無利息期間経過後は通常金利適用。ただし、初めて利用する方限定【※11,13と併用不可】

- (※13)ご契約額が200万円超の方は契約翌日から30日間無利息のみ利用可能。なお、無利息期間経過後は通常金利適用。ただし、初めて利用する方限定【※11,12と併用不可】

- (※14)ご契約がはじめてのお客さまは、ご契約の翌日から30日間無利息。

- (※15)30日間無利息サービスには、メールアドレス登録とWeb明細利用の登録が必要です。

- (※16)審査通過率は非公開。ただし、アイフルIR「月次推移データ」で「無担保新規成約率(2025年上期計 31.7%)」は公表されている。

- 当会計事務所が紹介する消費者金融は、金融庁財務局「貸金業者登録一覧」および日本貸金業協会「協会員名簿」を閲覧し、貸金業法を順守している適法な業者のみをリストアップしている。

- 金利は利息制限法の範囲を超えることはない。

- 融資を受けるのに担保・保証人は不要。

コメント