絶対に借りられる不動産担保ローンはありません。

なぜなら、すべてのローンには「審査」が存在し、金融機関は貸し倒れのリスクを避けるために、申込者の信用状況や担保の価値、返済能力などを慎重に確認するからです。

- ローンの審査は必ず行われます。

- 審査に絶対通る(100%融資がおりる)ことはあり得ません。

- 貸金業者は、金融庁財務局、各都道府県に正規登録されています。

- 審査を行わないローンは法律違反であり、闇金などの違法業者によるものです。絶対に利用しないでください。

(参考)金融庁「違法な金融業者にご注意」

ただし、銀行と比較しておすすめのノンバンク系の不動産担保ローン業者であれば、比較的審査通過しやすい傾向があります。

そこで、本記事では「審査通過しやすい不動産担保ローン」を紹介するとともに、審査通過できる業者の選び方や審査通過率を上げるポイントを解説します。

- 審査通過率で選ぶならセゾンファンデックス・トラストホールディングス・丸の内AMSがおすすめ

- 絶対借りられる不動産担保ローンは無いが、審査が甘い不動産担保ローンはある

- 審査通過できる不動産担保ローンの選び方ポイント

- 不動産担保ローンの審査通過率を高めるための注意点

1988年生まれ

公認会計士・税理士

2014年 EY新日本有限責任監査法人 入所

2021年 ニューラルグループ株式会社 入社

2022年 株式会社フォーカスチャネル取締役 就任

2024年 太田昌明公認会計士・税理士事務所 開業

2024年 ARMS会計株式会社 代表取締役社長

2025年 東京税理士会向島支部 幹事(役員)【税務支援対策部】

前職では上場会社の経理財務部長として勤務し、現在は経理・財務支援サービス会社を経営しています。

財務担当として銀行取引経験があり、メガバンク・地方銀行・日本政策金融公庫などの対応をしていました。これまでに取り扱った融資規模は、1件あたり1,000万円~10億円です。

また、不動産業界の会計監査に携わっていたので不動産業界の知見(減損会計による不動産の収益性の計算・判定・時価評価、SPCのスキーム・ローン検討等)や、不動産賃貸業(賃貸事業所・オフィス・クリニック向け)の経営のサポート(主に経理・税務申告対応)経験を活かし、不動産担保投資・不動産担保ローン全般の相談も受けております。

絶対借りられる不動産担保ローンはないが審査が甘い不動産担保ローンはある

絶対借りられる不動産担保ローンはありません。

なぜなら、そのような業者は貸金業法15条,16条に違反しており、仮に絶対借りられる場合はヤミ金だからです。

(参考:「貸金業者の広告に関する細則」)

不動産担保があっても、申込者の返済能力や信用情報、担保物件の評価など、さまざまな審査項目があります。

金融機関は返済リスクを慎重に見極めるため、必ずしも融資が通るとは限りません。

そのため、「誰でも借りられる」といった宣伝には注意が必要です。

ただし、絶対借りられるとは限りませんが、審査が甘い不動産担保ローンは存在します。

二番抵当でも審査通過しやすい不動産担保ローン6選

絶対借りられるとは限りませんが、比較的不動産担保ローンを借りやすいのは、次の6社です。

(注釈)審査通過しやすい不動産担保ローン

- 審査通過率で選ぶなら「セゾンファンデックス」「トラストホールディングス」「丸の内AMS」

- 相見積もりを取るなら「丸の内AMS」「トラストホールディングス」「日宝」

- 個人の資金相談なら「丸の内AMS」「MIRAIアセットファイナンス」「つばさコーポレーション」

- 審査落ちのリスクも考えて、2~3社程度に相見積もりを申し込むのがおすすめ

以下、それぞれ紹介します。

セゾンファンデックス

セゾンファンデックスの基本情報

| 抵当順位 | 不問 |

|---|---|

| 保証人 | 原則不要 (ただし、法人の場合は代表者の連帯保証が必要) |

| 融資速度 | 最短3営業日 |

| 借入限度 | 500万円~5億円 |

| 金利(年) | ●変動金利 3.40%~5.20%(2026年5月時点) (融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%) ●固定金利 4.50%~9.90% ※金利タイプ(変動金利または固定金利)は審査により決定 |

| 手数料 | 事務手数料(融資額の1.65%以内) 調査料(融資額の0.55%以内) 収入印紙代 登記費用(実費) 振込手数料(実費) オンライン契約手数料22,000円~44,000円(来社で契約しない場合) |

| 担保 | 不動産(代表者または代表者の親族が所有するもの) |

| 返済期間 | 5~25年 |

セゾンファンデックスの運営会社情報

| サービス名称 | 事業者向け不動産担保ローン |

|---|---|

| 運営会社 | 株式会社セゾンファンデックス |

| 代表者 | 代表取締役社長 三浦 義昭 |

| 設立日 | 1984年2月1日 |

| 登録等 | 関東財務局長(12)第00897号 日本貸金業協会会員 第001350号 宅地建物取引業者免許証番号 国土交通大臣(2)第9536号 |

| 資本金 | 45億9万8千円 |

| 事業内容 | 融資事業(無担保・不動産担保) 不動産金融事業 ソリューション事業 信用保証事業(不動産担保) |

| 本店所在地 | 〒170-6037 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

セゾンファンデックスの口コミ

| 評価 | セゾンファンデックスの口コミ |

|---|---|

| 不動産担保型の融資商品で比較的短期間で融資を受けることができました | |

| セゾンファンデックスの審査は甘いので設立直後の資金調達に役立ちます | |

| 以前からご縁をいただいておりますが、迅速なご判断にいつも助けられております。 | |

| 不動産投資で属性を問わず「0→1」で全国対応融資が可能なのがセゾンファンデックスです。ノンバンク系でも融資降りるなら全然ありです。 | |

| ノンバンク系は年収500万円以下の人が不動産投資のローンを組みやすい | |

| 融資がおりるならノンバンク系は全然GO!属性問われず全国融資OK | |

| 法人運営上手元に現金が不足しているときにも返済の猶予がない | |

| 事業計画書なし1期目法人でも借りれるけど上限金利での返答だった | |

| 不動産投資で利用していますが、金利はかなり高く3物件で2.7%~4.7%程度の金利がかかっています。 |

セゾンファンデックスは、評判・口コミからも審査通過しやすい不動産担保ローンとして界隈では有名な業者です。

ブランド名も全国的に有名であるため、実績・信頼性があり、迷ったらセゾンファンデックスを利用すれば間違いないでしょう。

ただし、審査が甘くても絶対に借りられるとは限らないため、セゾンファンデックス以外にも複数の業者に申し込みをして、見積り比較することをおすすめします。

\ 2期連続赤字・債務超過・リスケ中でも借りれる /

/ 不動産物件の仕入・創業融資もOK \

トラストホールディングス

トラストホールディングスの基本情報

| 抵当順位 | 不問 |

|---|---|

| 保証人 | 原則不要 |

| 融資速度 | 最短即日 (平均3日) |

| 借入限度 | 100万円~10億円 (10億円以上は要相談) |

| 金利(年) | 3.45~7.45% |

| 手数料 | 融資額の0~5.5% |

| 担保 | 不動産(土地、建物、マンション、アパートなど) |

| 返済期間 | 1ヶ月~30年 |

トラストホールディングスの運営会社情報

| サービス名称 | 不動産担保ローン |

|---|---|

| 運営会社 | トラストホールディングス株式会社 |

| 代表者 | 代表取締役 春山 真樹 |

| 設立日 | 2009年6月29日 |

| 登録等 | 貸金業協会会員 第005559号 貸金業登録:東京都知事(6)第31275号 宅建業登録:東京都知事(3)第91393号 全日本不動産協会東京都本部 |

| 資本金 | 9,980万円 |

| 事業内容 | 総合ファイナンス業 総合不動産業 |

| 本店所在地 | 〒100-0006 東京都千代田区有楽町1丁目2番15号 タチバナ日比谷ビル4F |

トラストホールディングスの口コミ

| 評価 | トラストホールディングスの口コミ |

|---|---|

| 月々の支払を減らすことができました | |

| 様々なケースを一緒に考えて頂きました | |

| 建物だけや持ち分だけでも担保にできました | |

| スピード感が一番 |

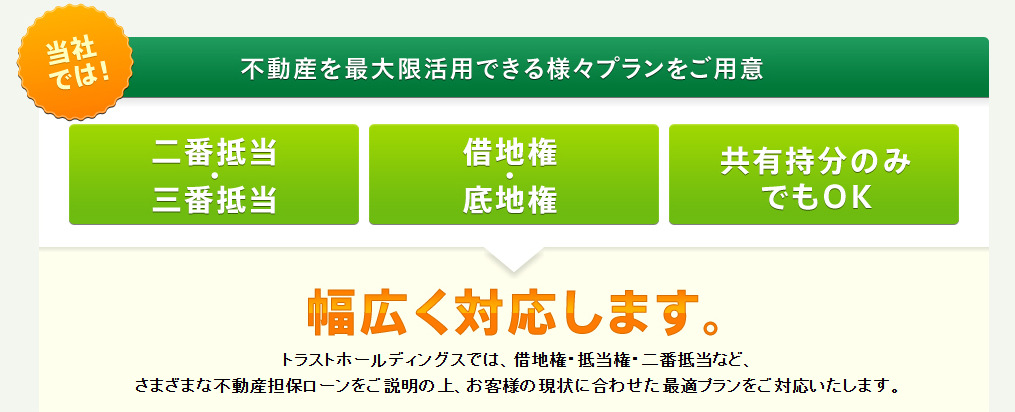

トラストホールディングスは、利用者一人一人の個別事情に向き合って審査してくれる不動産担保ローン業者です。

そのため、抵当順位も問わず、競売や税金の滞納など厳しい状況でも、相談・対応をしてくれます。

不動産担保ローンを借りられる確率を高めるために、是非申し込んでおくと良い業者の1つです。

\ 相談しやすく対応が丁寧!初めてでも使いやすい /

/ 最短当日の融資が可能 \

丸の内AMS

丸の内AMSの基本情報

| 融資速度 | 最短2日(審査は最短当日) |

|---|---|

| 借入限度 | 500万円~5億円 |

| 金利(年) | 3.8~15% |

| 手数料 | 契約事務手数料:0%~6.0% |

| 担保 | 不動産(共有持分などの特殊な案件にも対応) |

| 抵当順位 | 不問 |

| 保証人 | 原則不要 |

| 返済期間 | 1ヶ月~35年 |

丸の内AMSの運営会社情報

| サービス名称 | 不動産担保ローン |

|---|---|

| 運営会社 | 丸の内AMS株式会社 |

| 代表者 | 代表取締役 安田 裕次 |

| 設立日 | 2001年2月15日 |

| 貸金業者登録 | 日本貸金業協会 会員 第005814号 東京都知事(2)第31762号 宅地建物取引業 / 東京都知事(2)第104146号 公益社団法人 全日本不動産業協会 公益社団法人 不動産保証協会 |

| 資本金 | 1億円 |

| 事業内容 | 不動産を担保にした金融業 不動産業 |

| 本店所在地 | 〒100-0005 東京都千代田区丸の内1-4-1 丸の内永楽ビルディング 18階 |

丸の内AMSの口コミ

| 評価 | 丸の内AMSの口コミ |

|---|---|

| 税金の支払い資金として融資を受けられるか不安でしたが、申し込むとすぐに融資を受けることができました。 | |

| 親が残した借地権を持っていましたが、誰も住んでおらず、また、親の遺したものなのでなかなか手放す決心がつきませんでした。何か有効な活用方法はないかと考えていたところ、借地権でも担保にして融資を受けられることを知りました。申し込みをしたところ無事に融資を受けることができ、事業資金の一部として活用させていただいています。 | |

| 自営業を営んでいますが、急な資金繰りに迫られ、融資を受けることで何とか乗り切ることができました。 | |

| 子どもの大学の授業料や専門学校の入学金が重なり、まとまった資金として数百万円が必要になりました。住宅ローンの残債が減っていたので、それを担保に借入することができました。 |

丸の内AMSは、銀行では対応が難しい案件にも柔軟に融資可能な不動産担保ローンです。

これは、1都3県(※)に特化したサービスを提供しているためです。

※東京・千葉・神奈川・埼玉を指す(一部地域を除きますので、詳細は公式HPをご参照下さい)

そのため、丸の内AMSには、以下のような特徴があります。

- 丸の内AMS自体も不動産業を営んでいるため、不動産投資家にも強い金融。

- 法人・個人事業主・個人に対応しており、融資範囲が広い。

- リフォームや生活資金目的でも利用できる。

- 事業資金の融資も実績あり。

関東圏に不動産を所有している人は、他社と比較する際にもぜひ一度検討すべき不動産担保ローンです。

\ 審査は無料で最短当日! /

/ 1都3県に特化で徹底対応!相見積もりに必須 \

日宝

日宝の基本情報

| 抵当順位 | 不問 |

|---|---|

| 保証人 | 原則不要 (担保提供者の連帯保証が必要) |

| 融資速度 | 最短即日 (遅くても1週間以内) |

| 借入限度 | 50万円~5億円 |

| 金利(年) | 4~9.9% |

| 手数料 | 非公開 |

| 担保 | 根抵当権 (一戸建て、マンション、土地、収益物件、別荘、借地権、底地、共有持分、調整区域、再建築不可物件など) |

| 返済期間 | 1ヶ月~30年 |

日宝の運営会社情報

| サービス名称 | 不動産活用ローン |

|---|---|

| 運営会社 | 日宝 |

| 代表者 | 金子 武正 |

| 設立日 | 非公開 |

| 貸金業者登録 | 東京都知事(14)第04793号 日本貸金業協会会員第000978号 |

| 資本金 | 非公開 |

| 事業内容 | 貸金業 |

| 本店所在地 | 〒150-0041 東京都渋谷区神南1丁目20番15号 和田ビル6階 |

日宝の口コミ

| 評価 | 日宝の口コミ |

|---|---|

| 貸金業として十分信用できる範囲だと思います。貸金業も約50年と長く継続して営業しており、貸金屋としては問題ないので安心して取引できます。ただし、借入契約書の条件はしっかり確認した方がいいです。 | |

| 東京都渋谷区に所在する外装塗装会社からの評価。ただし、口コミコメントは無し。 | |

| 貸金屋としてはまったく問題なく安心して取引していいでしょう。日宝は貸金業として十分な信頼性があり、貸金業協会番号からも営業年数の長さがうかがえます。 | |

| 電話で確認したかったのですが、どうしても来社するよう求められました。訪問先では個人情報や収入証明のコピーを取られ、他社に個人情報を提供しないと取り決めていたにもかかわらず、許可なく同業他社に連絡を取り、さまざまな情報を拡散されました。 |

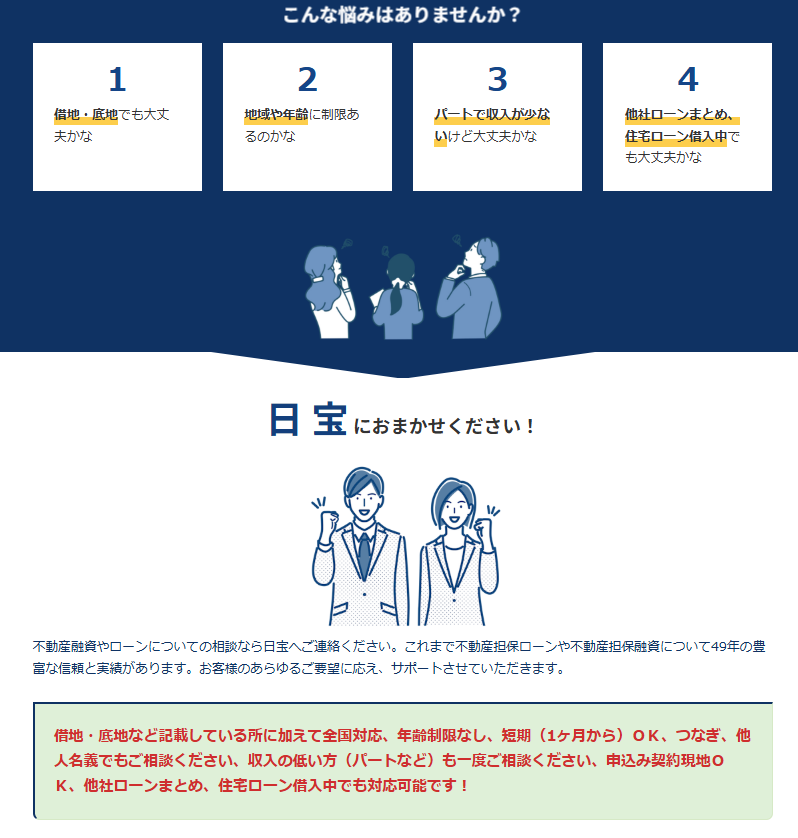

日宝は、創業から49年以上事業をしている老舗の不動産担保ローン業者であり、その実績と信頼性は高いです。

審査も大手が敬遠するような案件を積極的に取り扱っており、比較的審査通過しやすい業者です。

会社は通常10年でほぼ倒産するため、10年以上長年続いているサービスは、それだけで一定以上の信頼に値します。

全国対応で相談しやすく、事業主以外の人でも使いやすい不動産担保ローンとなっています。

\ 土曜日も対応で個人が使いやすい /

/ 最短当日の融資が可能 \

MIRAIアセットファイナンス

MIRAIアセットファイナンスの基本情報

| 抵当順位 | 不問 |

|---|---|

| 保証人 | 原則不要 |

| 融資速度 | 最短翌営業日 |

| 借入限度 | 30万円~5億円 |

| 金利(年) | 4~9.5% |

| 手数料 | 事務手数料:融資金額の 0〜3% |

| 担保 | 不動産(土地、建物、マンション、アパートなど) |

| 返済期間 | 1ヶ月~20年 |

MIRAIアセットファイナンスの運営会社情報

| サービス名称 | 事業用ローン 不動産購入ローン 売却前提ローン |

|---|---|

| 運営会社 | 株式会社MIRAIアセットファイナンス |

| 代表者 | 代表取締役 金村 哲弘 |

| 設立日 | 2024年4月1日 |

| 登録等 | 貸金業:東京都知事(1)第31990号 宅建業:東京都知事(1)第111570号 全日本不動産協会東京都本部 |

| 資本金 | 5,800万円 |

| 事業内容 | 金融業、不動産業 |

| 本店所在地 | 〒102-0073 東京都千代田区九段北1-7-3 九段岡澤ビル5階 |

MIRAIアセットファイナンスの口コミ

| 評価 | MIRAIアセットファイナンスの口コミ |

|---|---|

| 他社にて断られ困っておりましたが持ち分だけでも担保にしてもらえました | |

| 相続時の代償金で丁寧に話を聞いてもらえ融資を受けられた | |

| 複数社から借り入れをしており毎月の支払いが大変でしたがカードローンの1本化が出来た | |

| 諦めなくてよかった!大手で断られたが本当に親身になって協力いただけたのが印象的 | |

| 借りたいのが50万弱と小さな額ですが貸し出していただけました |

MIRAIアセットファイナンスは、創業が2024年4月であり、新興の不動産担保ローン業者です。

そのため、大手の手が届かないサービスへの期待が高いできるため、審査も柔軟で比較的借りやすいといえます。

ただし、1都3県(東京・千葉・埼玉・神奈川)のエリア対応で、全国で利用できないのがデメリットです。

\ 土日も対応で個人が使いやすい /

/ 赤字決算・納税資金の問題にも対応 \

つばさコーポレーション

つばさコーポレーションの基本情報

| 抵当順位 | 不問 |

|---|---|

| 保証人 | 原則不要(ただし、審査結果次第) |

| 融資速度 | 最短即日 (遅くても1週間程度) |

| 借入限度 | 非公開 |

| 金利(年) | 4~15% |

| 手数料 | 融資金額の0~5% |

| 担保 | 不動産 |

| 返済期間 | 1ヶ月~30年 |

つばさコーポレーションの運営会社情報

| サービス名称 | 不動産ビジネスローン |

|---|---|

| 運営会社 | 株式会社つばさコーポレーション |

| 代表者 | 代表取締役 金子 豊子 |

| 設立日 | 2009年3月 |

| 貸金業者登録 | 東京都知事(5)第31325号 |

| 資本金 | 6,000万円 |

| 事業内容 | 不動産総合ファイナンス |

| 本店所在地 | 〒150-0042 東京都渋谷区宇田川町36-6 ワールド宇田川ビル7階 |

つばさコーポレーションの口コミ

| 評価 | つばさコーポレーションの口コミ |

|---|---|

| 評価なし | 口コミ無し |

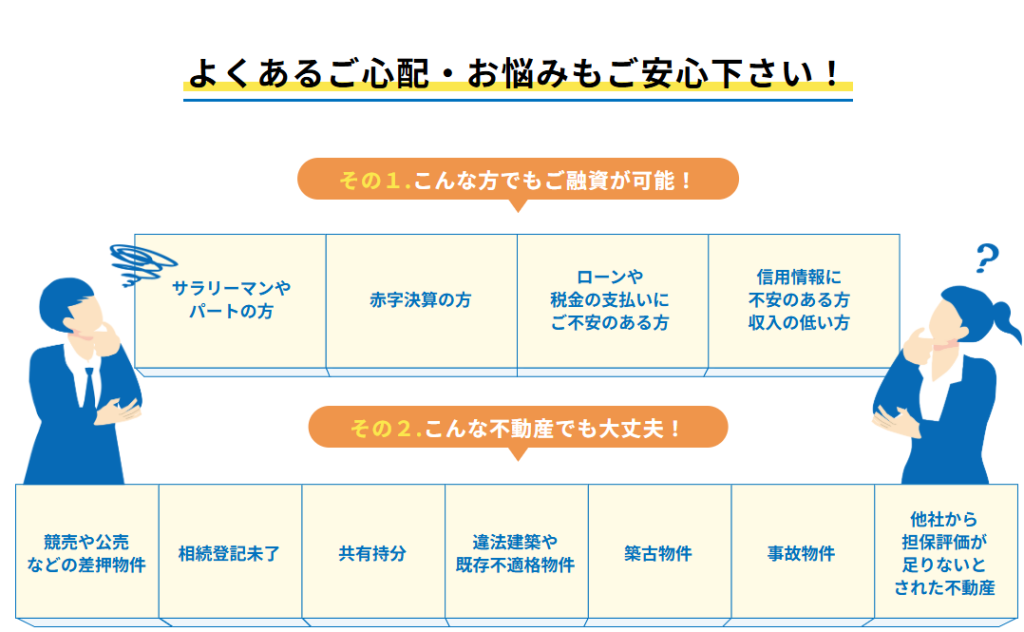

つばさコーポレーションは、不動産担保ローンの中でも、特に悪い評判がない業者です。

借入限度額の目安が非公開ですが、利用者に応じたプランを提案してくれるのが特徴です。

借り手が赤字決算や税金滞納、債務整理中であっても融資を実行した実績があります。

\ 全国対応!不動産購入にも使える /

/ 個人・法人を問わず資金使途も自由 \

審査通過できる不動産担保ローンの選び方ポイント3つ!審査基準に注目

審査通過できる不動産担保ローンの選び方ポイント3つは、次のとおりです。

以下、それぞれ解説します。

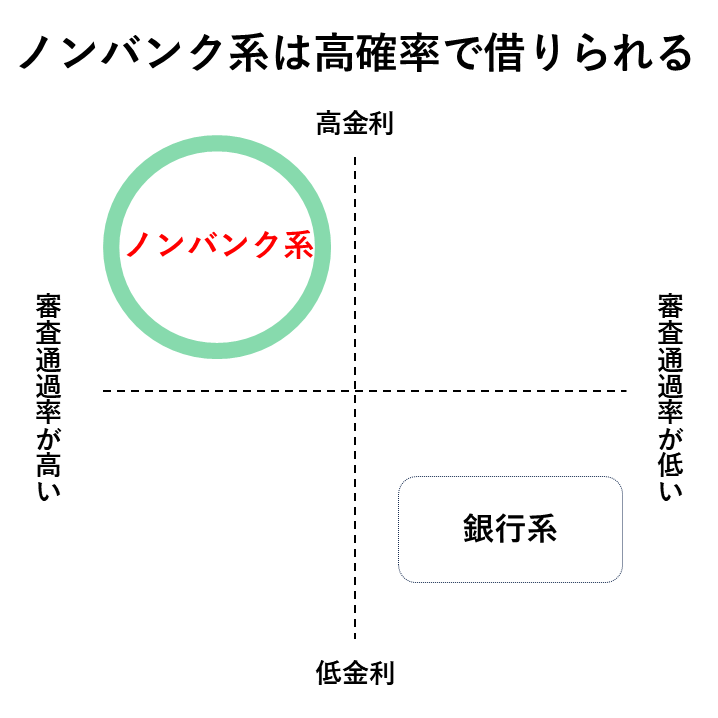

ノンバンク系の業者を選ぶ

審査通過できる不動産担保ローンとして、ノンバンク系の業者を選ぶことが最も重要です。

なぜなら、銀行は審査が厳しく、二番抵当になると基本貸してくれなくなるからです。

一方、ノンバンク系は個人や零細企業にも融資を提供しており、抵当順位が不問で、資金使途も銀行ほど厳しく審査されないため、審査通過がしやすいです。

審査基準は、銀行に比べて不動産の担保価値をより重視するため、多少信用力に不安がある方でも審査に通る可能性があります。

大手ではなく中小の不動産担保ローン業者を選ぶ

大手ではなく中小の不動産担保ローン業者を選ぶのも、審査通過のためには重要な要素です。

なぜなら、大手の不動産担保ローン業者は、審査基準が厳格であり、一定の信用力や財務状況が求められることが多いからです。

一方、中小の不動産担保ローン業者は、柔軟な審査基準を採用している場合が多く、申込者の個別の事情や資産価値を重視して判断してくれる傾向があります。

金利が高めな不動産担保ローン業者を選ぶ

金利が高めな不動産担保ローン業者を選ぶと、審査通過率が上がります。

なぜなら、金利が高めの業者は、通常の金融機関や低金利の業者では対応できない高リスクの案件にも融資対応することをビジネスモデルとしているからです。

そのため、金利が高めな不動産担保ローン業者は、借り手の信用力や財務状況が多少弱い場合でも、不動産の価値を重視して融資を行う傾向があります。

したがって、審査通過率を重視する場合、金利が高い不動産担保ローンを利用するのも1つの手段です。

不動産担保ローンの審査通過率を高めるための注意点5つ

不動産担保ローンの審査通過率を高めるための注意点5つは、次のとおりです。

以下、それぞれ解説します。

返済目途を根拠とセットで示す!金利と返済能力のバランスが重要

返済目途を根拠とセットで示すのは、審査通過率を高めるために一番必要なことです。

なぜなら、具体的な返済目途と根拠があることで、計画性や信頼性が評価され、貸し手は返済リスクが低いと審査判断をしやすくなるからです。

そのため、返済計画・事業計画が明示できるほど、審査通過率を高めることができます。

必要書類を正確に漏れなく準備する!意外と多い落とし穴

必要書類を正確に漏れなく準備することは、審査通過率を高める重要なポイントです。

なぜなら、審査落ちの原因の大半は、必要書類が不足していたり、提出した書類が間違っていたなどによる凡ミスが多いからです。

そのため、返済能力や資産価値を客観的に証明する必要書類が整っていると、それだけで審査通過がしやすくなります。

また、必要書類が揃っていることで審査がスムーズに進み、貸し手に「信頼できる申込者」という印象を与えることができます。

一方で、書類が不十分だと「返済能力に問題があるのでは」と疑念を持たれ、審査が思うように進みません。

特に不動産担保ローンの審査では「不動産の登記簿謄本」や「収入証明」など求められる資料が多岐にわたるため、漏れのない準備が必要です。

しっかりとした書類準備を行うことで、貸し手に信頼性を示し、審査通過の可能性を大幅に高めることができます。

抵当が付いていない不動産を担保に差し入れる!審査通過率に直結

抵当がついていない不動産を担保に差し入れることで、審査通過率を高めることが可能です。

なぜなら、抵当権がついていない不動産は「他の債権者の優先権」が存在せず、貸し倒れリスクが極めて低くなるからです。

そのため、貸し手が担保の全価値を確実に確保できるため、審査通過率が高くなります。

なお、二番抵当だと、一番抵当権の人が回収した後の残額しか回収できなくなるため、担保不動産に抵当権が付くほど審査通過率は低くなります。

融資希望金額は必要最小限の金額で借入申請する

融資希望金額を必要最小限に設定して借入申請を行うことは、審査通過率を高めるために重要です。

なぜなら、担保価値に対して必要最小限の金額であるほど、貸し倒れリスクが低いと判断され、審査通過率が高くなるからです。

担保となる資産自体を別のローンで調達していた場合、シンプルに「担保資産の価値-ローン残高=融資可能額」となります。

そのため、融資可能額の範囲内で借入申請を行うことで、審査通過率を飛躍的に高めることができます。

法人税や社会保険料の滞納を解消しておく!国家権力には誰も勝てない

法人税や社会保険料の滞納を解消しておくことは、審査通過率を高める上で非常に重要です。

なぜなら、法人税や社会保険料などの滞納がある場合、企業の資金繰りや財務状況に問題があると見なされ、貸し手に不信感を与える可能性があるからです。

具体的には、不動産などの担保に設定された抵当権よりも公的債権の回収が優先される場合があります。

そのため、税務署や社会保険事務所による資産の差押えリスクを貸し手が嫌がり、審査通過率が下がる可能性があります。

日本では、税金や社会保険料などの公的債権に関して、国や地方公共団体には「国税徴収法」やその他の関連法に基づく優先権が認められる場合があります。

(参考:国税庁HP)

- 法定納期限等以前に設定された抵当権の優先

- 質権及び抵当権の優先額の限度等

- 国税及び地方税等と私債権との競合の調整

絶対借りられる不動産担保ローンに関するよくある質問・回答

絶対借りられる不動産担保ローンに関するよくある質問・回答をまとめました。

不動産担保ローンは必ず借りられますか?

不動産担保ローンは、必ず借りれるとは限りません。

なぜなら、必ず借りれる(100%審査通過する)ローンは貸金業法13条に違反し、存在するとしたらヤミ金だからです。

ただし、先述紹介のとおり、審査通過率が高い不動産担保ローンは存在します。

(参考:法務省「与信審査の厳格化について」)

不動産ローンが通らない理由は何ですか?

不動産ローンが通らない場合、以下のような理由が考えられます。

- クレジットカードやローン返済の延滞、自己破産歴などが信用情報に登録されている

- 多重債務で返済能力が不足していると見られた

- 信用情報の記録不足でクレジットヒストリーがないため、評価をしてもらえない

- 収入が安定していない

- 融資希望額が大きすぎる

- 担保不動産の価値が不足している

- 抵当権や差し押さえがある

- 提出した必要書類に不足・不備がある

- 申請内容に虚偽がある

これらの阻害要因を少しでも取り除いて解消し、審査通過率を上げましょう。

審査通過率を高める注意点は、先述で詳しく解説しています。

不動産担保ローンでいくらまで借りられますか?

不動産担保ローンでは、担保として提供される不動産評価額の6割~8割を借入可能額とするのが一般的です。

これは「担保掛目」と呼ばれ、貸付業者が将来担保権を行使する場合に備えて、不動産価格の下落リスクを考慮して設定されます。

家を担保にローンを組んだ場合、いくら借りられますか?

家を担保にローンを組む場合、借入可能額は不動産評価額の約60~80%が一般的です。

評価額は立地や築年数、物件状態などを基に査定されます。

ただし、借り手の年収や信用情報、ローン期間によっても審査結果が異なります。

詳細な条件は金融機関に相談することをお勧めします。

【比較表】審査通過しやすい不動産担保ローン6選

審査通過しやすい不動産担保ローン6選の比較表は、以下のとおりです。

| セゾンファンデックス | 丸の内AMS | トラストホールディングス | 日宝 | MIRAIアセットファイナンス | つばさコーポレーション | |

|---|---|---|---|---|---|---|

| 総合評価 | ( 9.7点 ) | ( 8.1点 ) | ( 7.7点 ) | ( 7.1点 ) | ( 7.0点 ) | ( 6.3点 ) |

| 金利 | ※1 | 3.8~15% | 3.45~7.45% | 4~9.9% | 4~9.5% | 4~15% |

| 融資速度 | 最短3日 | 最短2日 | 最短即日 | 最短即日 | 最短翌日 | 最短即日 |

| 借入限度 | ~5億円 | ~5億円 | ~10億円 | ~5億円 | ~5億円 | 非公開 |

| 返済期間 | 5~25年 | ~35年 | ~30年 | ~30年 | ~20年 | ~30年 |

| 保証人 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 | 原則不要 |

| 抵当順位 | 不問 | 不問 | 不問 | 不問 | 不問 | 不問 |

| 評判を見る | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ | 評判・口コミ |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

※注釈

- 実質年率は15%以下。実質年率とは、(金利+諸費用)の合計を年率で計算した利率。

- 利息制限法の利率(15%)を超えることは無い。

- 返済期間は最大の年数であり、審査結果により短縮される。

- 保証人は、「法人代表者」や「担保提供者」に求められることがある。

- 金融庁財務局「貸金業者登録一覧」、日本貸金業協会「協会員名簿」、各都道府県の登録(例:東京都)を閲覧し、適法な業者のみをリストアップしている

(※1)クリックして開く

●変動金利 3.40%~5.20%(2026年5月時点)

(融資実行月の3ヶ月前の月末に適用される短期プライムレート(みずほ銀行)+1.275%~3.075%)

●固定金利 4.50%~9.90%

※金利タイプ(変動金利または固定金利)は審査により決定

- 審査通過率で選ぶならセゾンファンデックス・トラストホールディングス・丸の内AMS

- 相見積もりを取るなら丸の内AMS・トラストホールディングス・日宝

- 個人の資金相談なら丸の内AMS・MIRAIアセットファイナンス・つばさコーポレーション

- 審査落ちのリスク・より良い融資条件で借入することを考えて、必ず3社程度に相見積もりを申し込む

コメント